“禍不單行”的理想,還有一手“絕招”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。昨天 22:20

近日,理想汽車公眾號發佈了2924年第25周的銷量,理想汽車周銷量達1.17萬輛,連續9周獲中國市場新勢力品牌銷量第一。

回顧上個月理想汽車的交付實況,5月累計交付新車28277輛,同比增長146%,連續三個月交付超2萬輛,同時理想L7也連續兩個月交付量破萬。銷量與交付情況節節攀升。

然而,看似風光的理想,實則一直身處於“風口浪尖”。

爭議不斷,理想“渡劫”進行中

今年上半年,理想的心路歷程堪比“魔鬼路段的過山車”。

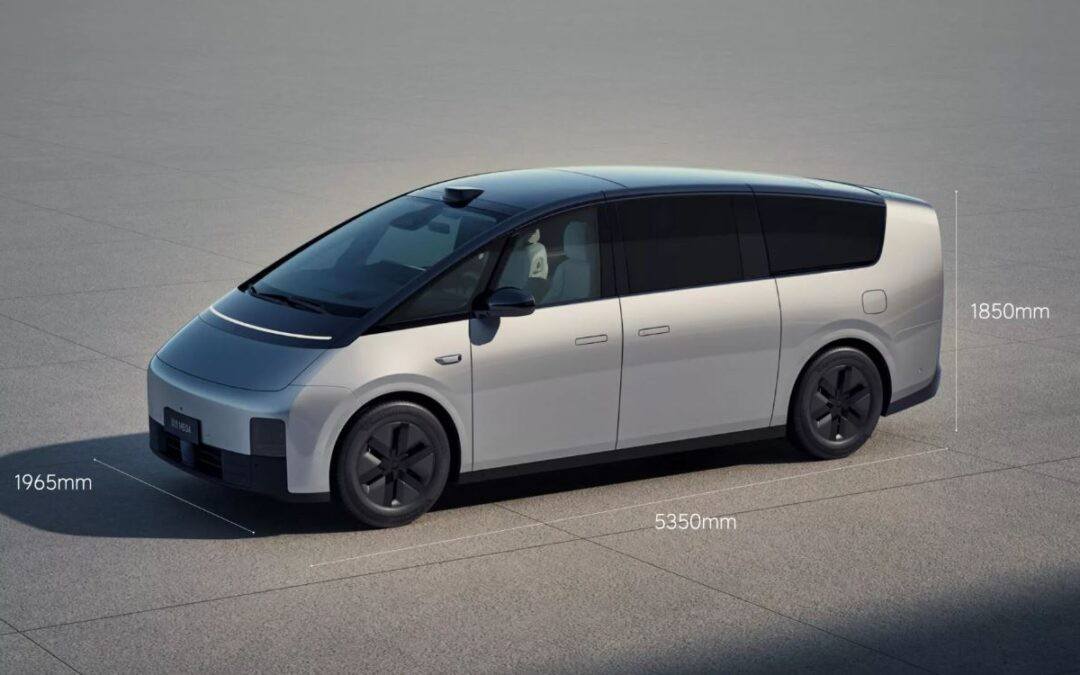

從3月上市理想MEGA開始,這款被李想稱之為“超級旗艦”的純電MPV就遭遇了“滑鐵盧”,預熱多時,但上市後的銷量數據並不盡如人意。

乘聯會數據顯示,今年4月,理想MEGA狹義批發銷量為1145輛,比3月的3229輛銷量相比,環比下降64.54%,距離理想預期每月8000輛的交付目標相差甚遠。

彼時,理想被爆出的大裁員也傳的沸沸揚揚。《21世紀經濟報道》消息稱,五一假期之後,理想汽車內部正在進行新一輪全員優化,整體優化比例超過18%,涉及到的裁員人數預計近5600人。更為戲劇性的是,裁員不足一個月,理想宣佈“撤回”部分裁員。

**繼MEGA之後,內部人員優化,純電戰略受挫,理想持續“震盪”。**5月20日,理想發佈一季度報的同時,宣佈今年將不會發布純電SUV產品,預計推遲至明年上半年。

**純電新產品擱置,理想進入“空窗期”,不確定性也隨之增加。**而一季度財報中的增收不增利進一步撼動投資者信心。

一季度財報數據顯示,理想實現總營收256億元,同比增長36.4%,環比下滑38.6%;淨利潤5.911億元,同比下滑36.7%,環比下滑89.7%;不按美國通用會計準則,淨利潤為13億元,同比下滑9.7%,環比下滑72.2%。

業績發佈後,理想的股價也未能抗住壓力,當天收盤理想美股大跌12.78%,總市值一夜縮水近33億美元。隨後,5月21日港股開盤,理想股價持續下探,截至午間休市,理想港股暴跌19.2%,總市值縮水近377億港元。

同樣是因為股價跳水,5月16號,理想因為#理想汽車遭到集體訴訟#話題登上了微博熱搜。隨即,理想也做出回應稱,該指控毫無根據。

不僅如此,近兩個月來,理想汕頭車友會連環追尾、理想MEGA高空墜落、理想L9高速變道追尾,車主事故也接連不斷。

“禍不單行”的理想,“淪陷”了嗎?

理想:價格與價值需要平衡

拉長時間線來看,MEGA似乎成了這一切發生的“導火索”。歸根究底,這是因為理想純電路線的“第一步”存在價格與價值的“失衡”。

畢竟,消費者在選購產品時,最終的決定如何,往往取決於產品的價格與價值。產品的外觀雖然是影響因素之一,但決策的關鍵取決於產品是否能夠提供與價格相匹配的價值,以及能否有效解決購買者的實際需求。

這次理想的純電路線依舊聚焦於“創造移動的家,創造幸福的家”,從理想ONE到L789,理想也一直在貫徹這個思路。思路並沒有錯,問題在於理想MEGA定位為家用高端純電MPV,對標豐田埃爾法、奔馳V級,這裏則存在分歧。

新浪財經數據顯示,超80%的家庭用車售價均在20萬元以下,這就意味着理想MEGA存在價格與定位的錯配。

如果與同樣定位為家用MPV的小鵬X9、騰勢D9相比,汽車之家數據顯示,小鵬X定價在35.98萬元至41.98萬元之間,騰勢D9定價在32.48萬元至66萬元之間,價格差距不小,性價比高下立判。

加之,豐田埃爾法、奔馳V級、別克GL8具備超越汽車本身的圈層價值,簡而言之就是“面子”屬性,這一特性也是理想在短時間內無法“一蹴而就”的事情。

階段性的問題已然清晰,那麼“動盪”過後,理想的“渡劫期”何時到頭?

“進化型”的理想,終將迎來雲開霧散

儘管“噩耗”不斷,但理想持續走高的交付量,以及理想L6首月銷量1.3萬的一炮而紅,都足以説明其產品在消費者心中巋然不動的地位,這也意味着“負面”纏身只是階段性困境。

從最新消息來看,針對近一段時間的波折,理想並不為之所動。

6月28日,理想汽車微博發文,理想汽車2024智能駕駛夏季發佈會,定檔7月5日晚八點。距離6月8日,理想汽車創始人李想在重慶脱稿演講自動駕駛技術突破,僅過去20天。

理想創始人李想提到,基於現有的計算平台,有監督的L3級別自動駕駛最早於今年年底可實現,最晚於明年上半年,而無監督的L4自動駕駛至少三年內也一定可以實現。

可見,理想已經開始用行動正面回應市場質疑,並着手發力接下來的“重頭戲”。

最近,理想與問界的比拼也是車圈的熱議話題。這次周榜中,國內市場豪華品牌銷量,理想以周銷1.17萬的微弱優勢領先問界的1.07萬,這在一定程度上為理想做了一次無聲的證明。

然而,華為問界之所以在高端SUV陣營中一直備受關注,很大程度源於有華為做背書的智駕能力。

那麼,兩者之間到底孰強孰弱?究其根本,理想的智駕路線與特斯拉的FSD路線異曲同工,都是端到端+視覺大模型,與華為智駕ADS則列屬於不同陣營。

雖然華為目前也在使用純視覺,但其視覺算法是用於視頻物體的識別,再配合雷達探測和傳感器等高級設備採集數據,合併進行3D物理建模,然後再通過距離和速度的算法,來達到自動駕駛汽車的目的。

而理想的純視覺在於畫面數據的獲取,然後基於深度學習算法進行駕駛分析,而且深度學習算法可以自動找出事物之間的內在聯繫和本質規律,並不斷迭代進化。

值得注意的是,深度學習算法的能力如何取決於智能駕駛的數據。一是視覺建模數據(採集數據用雷達和攝像頭等),二是駕駛操作數據(駕駛員剎車超車避讓等),兩者結合才可以訓練深度學習的智能駕駛模型。

這其中,駕駛操作數據來源於用户實況駕駛。截至今年6月21日,理想汽車已經累計交付80萬輛,而這是“後來者”華為所欠缺的。因此,華為選擇成本相對較高、對算法依賴程度較低的高端雷達智駕方案是必然的。

由此可見,理想智駕需要做的是儘可能的積累駕駛數據,然後對大模型進行數據的訓練和投餵,加速模型的升級和進化,打磨出一個可以自主分析路況的“大腦”,也更接近自動駕駛。

而華為智駕由於缺少深度學習的智駕模型,需要人為去開發和覆蓋邊角案例(CORNER CASE),並配套高端的探測和傳感設備來實現高階智駕。

同時,這裏也能夠反應出,理想現階段的智駕戰略會減少對人力的依賴,近期的裁員或許並非負面誘因所致。

兩者對比後,一個依賴高端設備堆砌,高成本但勝在“見效快”;另一個是“進化型”,可以舉一反三,顯著效果看長期,或許未來才是理想厚積薄發後的“價值兑現期”。

結語

今年,理想純電路線的階段性受挫固然可惜,但新推出的理想L6表現亮眼、整個L系列銷量也在逐步攀升,基本盤依舊穩固,因此近期的波折不足為懼。

經此一役,理想雖然在股價、投資者信心等方面上受到不小的影響,但是“涅槃重生”的它或許即將與我們見面。

作者:璟松

來源:港股研究社