滯脹了嗎?;股市取捨之道_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。42分钟前

(1)滯脹

相信大家都能感覺到,這兩年輿論環境是越來越糟糕,各種對立情緒越發激烈,各種唱衰言論大行其道。

這是由多方面因素共同疊加的結果。

一方面是當前我們面臨經濟增速長期下行的大環境,以前積累的很多矛盾就會集中爆發。

另外一方面是當前人們的生活壓力增大,現實中積累的負面情緒,很容易在網絡上被放大。

此外,美國對我們長期搞輿論戰、認知戰,很善於進行極端化、擴大化,去利用人們的負面情緒,推波助瀾。

這也有我們自身存在的一些問題,有一些做得不到位的地方。

像2020年和2021年,網絡輿論環境就非常好。

2022年開始,網絡輿論環境才開始急轉直下。

所以,我在2020年和2021年,寫文章時會更多去跟大家提醒風險,讓大家不要加槓桿,要減輕負債,保障現金流,多攢錢來積攢冬糧,準備過冬。

不過,去年在“經濟大環境不好”已經普遍成為人們共識之後,我反而就開始去跟大家做心理按摩,去反駁一些惡意唱衰的言論。

這就好比,股市瘋狂上漲時,人們更需要的是提醒風險的聲音。

股市暴跌之後,人們更需要心理按摩,才能避免因為恐慌割肉。

但現實情況是,股市狂熱上漲時,人們會本能討厭提醒風險的聲音。股市暴跌時,去做心理按摩也容易被罵。

所以,不管提醒風險,還是心理按摩,都是一件吃力不討好的事情。

但我認為,我們輿論就是比較缺乏這種理性的聲音,吃力不討好的事情,還是得有人去做。

現在太多人只是在單純在情緒輸出,煽動對立。

比如,有些人看到一個“滯脹”名詞,就鸚鵡學舌一樣,説我們經濟也在滯脹。

但滯脹的定義是比較嚴格的,就是一個國家經濟體,同時出現經濟衰退和通脹。

這裏,經濟衰退的定義通常是連續三季度GDP環比負增長。

而通脹的定義,通常是CPI同比增長至少得超過3%;

我們當前是都不符合這兩個標準。

我們GDP過去一年都是環比增長。

CPI當前也是同比增長0.3%;

CPI當前也是同比增長0.3%;

既沒有衰退,也沒有通脹,自然夠不上滯脹。

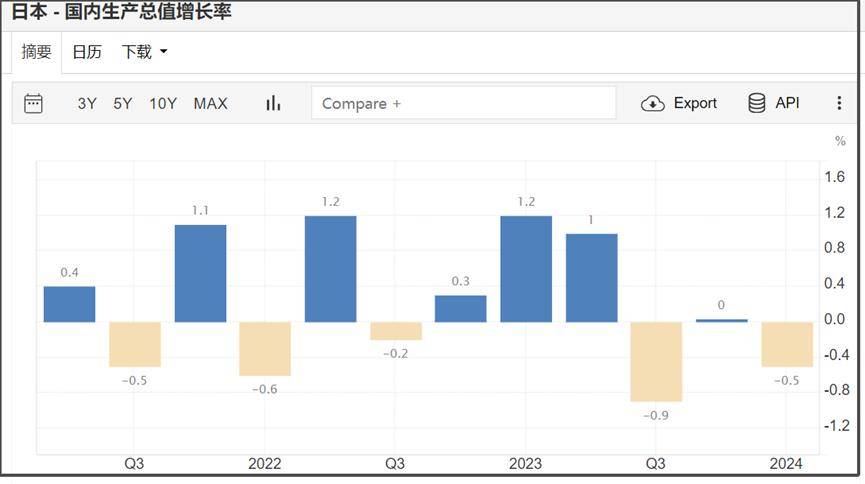

倒是日本當前經濟是存在滯脹風險。

日本GDP是連續三季度沒有出現正增長,其中兩季度是負增長。

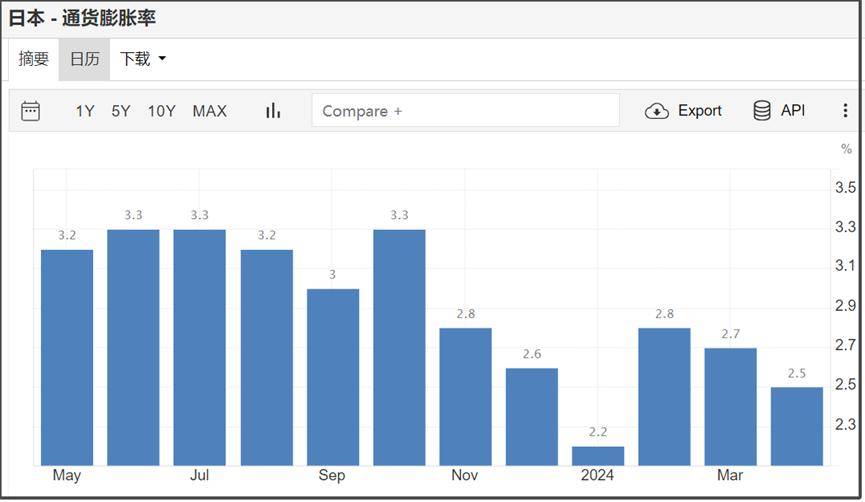

而日本的通脹率,去年是一直保持在3%以上的高位,目前也還維持在2.5%;

而日本的通脹率,去年是一直保持在3%以上的高位,目前也還維持在2.5%;

所以,日本這種才叫做有滯脹風險。

所以,日本這種才叫做有滯脹風險。

某些人不要看到個名詞,就隨意套用。

客觀來説,我們當前經濟是處於經濟增速的下行壓力,但要注意,這裏是增速下行,而不是經濟下行。

我們經濟是長期習慣了8%左右的高增長,現在這個GDP增速已經逐步下降到5%左右。

這是相當於踩剎車的效果。

由於經濟高速增長週期,企業大量加槓桿。

所以,一旦經濟增速下行,就會把高速發展時被掩蓋的問題,被集中爆發。

通過槓桿撬動的高速增長,也會在增速放緩時,讓槓桿背後的債務風險被放大。

這是我在前幾年提醒過很多次的問題。

但至少增速下行,還不是經濟下行,也不是經濟衰退,這是不同的概念。

隨着我們經濟體量越來越龐大,可預期的未來,我們經濟是比較難出現8%的高增長,能維持在4%以上的增長率,已經是相當高速的增長。

對於歐美國家來説,他們看我們這樣一個世界第二大經濟體,仍然保持5%的增速,他們的內心是充滿恐懼的,要不然美國也不會這麼歇斯底里的來圍剿我們。

而且客觀來説,我們當前經濟出現的很多困難,也跟美國過去這幾年不斷對我們發動貿易戰、各種制裁,是有很大關係。

當然,我們經濟的很多問題,更多是我們自身的問題,包括房地產問題。

但一説我們經濟的問題,就完全把美國對我們的打壓因素排除出去,這顯然也是不客觀、也不全面。

我們當前經濟,頂多只能説缺乏依靠通脹去拉動經濟增長的動力,所以這兩年,我們的名義GDP增速並不高。

因為名義GDP是包含通脹的。

所以,美國由於過去三年的高通脹,讓2022年和2023年的名義GDP都出現超高增長。

但這種靠通脹膨脹出來的GDP增長,真的是我們想要的嗎?

大通縮和大通脹並不是好事。

最好是保持2%的温和通脹。

但1%左右的低通脹,也不見得是壞事。

我們當前在經濟轉型週期裏,需要爭取經濟整理時間。在較長的整理週期裏,讓我們完成經濟轉型,來騰籠換鳥,用時間換空間。

這樣才能儘量把經濟轉型帶來的陣痛傷害降低。

但經濟轉型的陣痛,在當前國際形勢下,是很難避免,包括美國是在極力去趁機放大我們經濟轉型的陣痛,這會增加我們經濟轉型的壓力,但美國是絕對無法阻止我們完成經濟轉型,頂多只是增加我們經濟轉型所需要花費的時間。

所以,我們是要做好預期管理,不要過度悲觀、也不要盲目樂觀。

盲目樂觀的人,很容易在現實落差過大,而陷入過度悲觀,從一個極端到另外一個極端。

保持一個平常心,多一些耐心,在低谷期,就做好個人沉澱,多學習知識,多提高技能,這樣當經濟走出低谷期時,我們做好準備的人,才能第一時間去抓住機會。

而過度悲觀的人,卻只能自怨自艾,一直沉淪在自己的低谷期裏,而錯失轉危為機的機會。

經濟週期的發展是有周期規律,不會一直繁榮,也不會一直衰退,特別對於我們這樣重視宏觀調控的國家來説,更是如此。

經濟如此,股市也是如此。

(2)股市

(2)股市

A股春節前一度暴跌到2635的低點,春節後出現反彈,一度反彈回3100上方,但最近一個月,A股基本是一路陰跌,又跌破了3000點。

雖然當前A股在我看來,還沒有到需要我專門寫文章去心理按摩的位置,不過我也可以先簡單説兩句。

由於是連續陰跌了一個月,當前股市情緒是到了冰點,股民負面情緒爆棚。

這其實也是預期管理缺失的結果。

5月底,股市漲上3100的時候,輿論上就馬上又有很多鼓吹大牛市的言論。

但我在兩年前就跟大家説過很多次,對於A股這幾年都不要抱有太高的期待,現在更多是在一個歷史大底的磨底週期裏,起碼得磨底兩三年。

現在很多人拿A股帶節奏,去擴大人們的負面情緒。

不過,A股的問題又不是現在才有,早幾年為什麼自己不能發現A股的問題?

我4年前寫了很多揭露A股問題和風險的文章,當時被很多人謾罵。

現在,在我文章底下留言罵A股的人,跟4年前罵我提醒風險的人,往往是重疊的。

4年前,有人提醒A股問題,他們罵。現在他們滿倉被套了,才反過來怨天尤人,罵這罵那。

這其實只是對他們自己不好,畢竟虧錢的是他們自己。

其實對我這樣一直在等待機會的人來説,股市跌下來,才反而意味着機會。

不能提前去重視風險,那麼等風險爆發導致滿倉被套,也只能怪自己。

對於A股,大家也不用太悲觀,如果跌多了,反而是給我們低吸的機會。

我這兩年,不像2021年初那樣苦口婆心去跟大家不斷提醒風險,因為這兩年股市已經跌下來了,不像2021年初有泡沫化風險。

所以,這兩年在股市相對高位時,我也會提醒風險,同時每逢股市暴跌之後,也會適當去提醒一些機會。

比如2022年4月和10月,還有今年春節前那波大跌,我都是有單獨寫文章去跟大家做心理按摩。

所以,這兩年,我對於A股整體是擇機慢慢低吸佈局的思路,這更多是着眼於未來幾年後,有可能出現的大行情,但這樣的大行情,也可能僅限於滬深300指數,跟大多數小盤股沒有關係。

所以,我這兩年只會建議普通人定投滬深300ETF這類寬基指數基金。

有大跌到我心理預期價位,我就慢慢加倉,不會一下子買太多。

小機會小買,大機會大買。

沒有低吸機會,我就耐心等。

當然,這個前提是手裏還有足夠的彈藥資金。

這也是我為什麼過去4年一直跟大家強調,要多攢點彈藥資金,不然等歷史大底到來時,手裏沒有彈藥,是一件很痛苦的事情。

凡事有利有弊,都是取捨。

在股市高位的時候,能及時控制好倉位,獲利了結,多攢點資金彈藥,是冒着賣飛的風險。

但股市跌下來後,自然就掌握了主動權。

這種低吸的機會,是以賣飛的風險作為代價換來的。

同樣的,在股市高位還捨不得獲利了結的人,雖然冒着很大風險,但也擁有獲得更高收益的潛在機會。

股市終歸是一個混沌市場,沒有人可以100%預測對未來,我不能保證自己預判的觀點一定對。

所以在事情發生之前,風險和機會往往也是可以互相轉換的。

但是,股市雖然不能100%預測,卻是可以去提前預判各種可能性,根據各種可能性去提前制訂好策略,這樣我們只要按計劃去操作就行,避免情緒化交易,可以大幅增加勝算。

炒股,最終炒的是人性,需要我們去克服人性的弱點,去跟自己的貪慾和恐懼戰鬥。

凡事都得取捨。

你想要追求高收益,就得承擔更高的風險,不要被套時,去怨天尤人。

你想要追求低風險,就需要承擔錯失高收益的機會,不要賣飛時,去怨天尤人。

如果你想要同時追求低風險,又有高收益的歷史大底機會,那麼你就需要付出自己的時間,去耐心等待。

想要有所得,就得有所舍。

有舍,才有得。

如果所有皆不捨,那麼往往最後就是竹籃打水一場空,這也是一種貪婪。

本文來源“大白話時事”公眾號。

作者:星話大白。