山大校友團衝刺“協作機器人第一股”,投資者卻提前撤退_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)35分钟前

出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

繼節卡股份之後,又一家協作機器人企業向資本市場發起了衝擊。

6月26日,深圳市越疆科技股份有限公司(以下簡稱:越疆科技)遞表港交所,國泰君安、農銀國際為聯席保薦人。

在協作機器人領域,越疆科技有着一定的領先優勢。根據灼識諮詢報告,按2023年的出貨量計,公司在全球協作機器人行業中排名前二、在中國所有協作機器人公司中排名第一,全球市場份額為13.0%。

在這些亮眼光環的背後,越疆科技仍面臨着連年虧損的困境。2021年至2023年,其淨利潤分別虧損4175.6萬元、5247.7萬元、1.03億元。

節卡股份在衝刺A股時,上市進程一度中止,於6月29日,才又剛剛更新了一版回覆問詢函數據。接下來,越疆科技又將去往何方?

1、連虧三年,核心產品售價走低

越疆科技是一家專門從事協作式機器人(通稱:協作機器人)開發、製造及商業化的企業。

所謂協作機器人,是指具有可操作性機械臂的機器人,用於在共享空間或人類與機器人近距離操作時,進行直接的人機交互或協作。

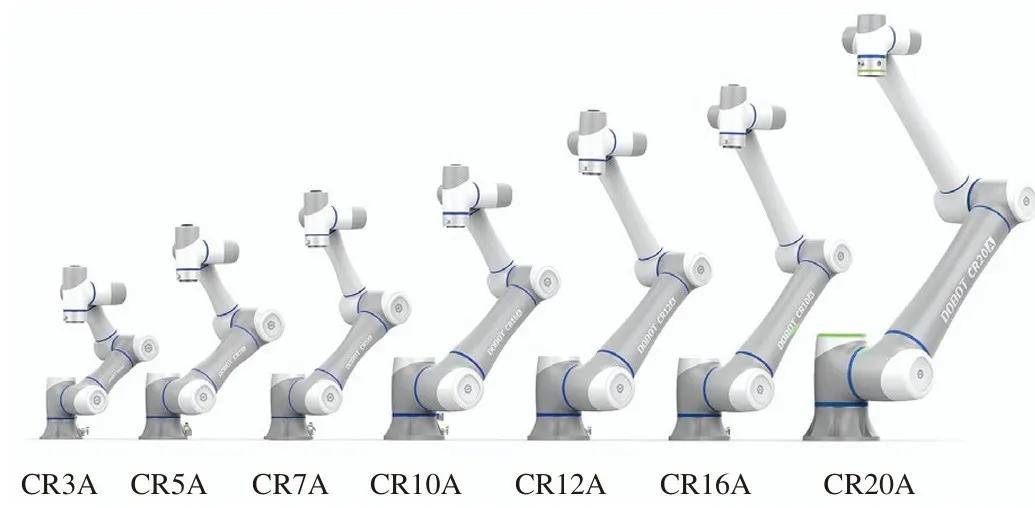

(圖 / CR系列機器人(來源:越疆科技招股書))

目前,越疆科技共推出4個系列共27款協作機器人型號,負載能力介乎0.25千克至20千克。其中,22個為六軸型號、5個為四軸型號。

這些協作機器人帶動了收入的增長。招股書顯示,2021年至2023年(以下簡稱:報告期),越疆科技實現收入1.74億元、2.41億元、2.87億元。

(圖 / 越疆科技招股書)

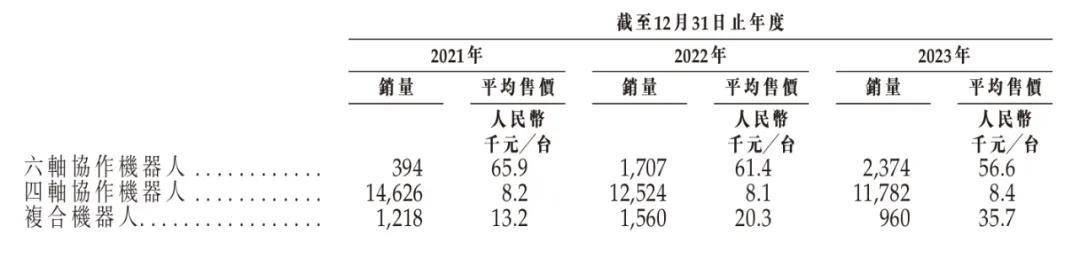

其中,六軸協作機器人逐漸成長為支柱產品。上述同期,來自六軸協作機器人的收入比例分別為14.9%、43.5%、46.8%。自2022年起,六軸協作機器人就已經成為了第一大收入來源。

(圖 / 越疆科技招股書)

然而,已經撐起越疆科技半邊天的六軸協作機器人,售價卻在連年下滑。2021年至2023年,六軸協作機器人的平均售價分別為6.59萬元/台、6.14萬元/台、5.66萬元/台。

與此同時,售價整體呈現增長狀態的四軸協作機器人、複合機器人銷量卻呈現下滑趨勢。2021年至2023年,四軸協作機器人銷量分別為1.46萬台、1.25萬台、1.18萬台;複合機器人的銷量分別為1218台、1560台、960台。

銷量走高的產品售價下滑、售價走高的產品銷量下滑,在這種尷尬的局面背後,越疆科技的淨利潤還處在虧損狀態。

2021年至2023年,越疆科技的淨利潤虧損4175.6萬元、5247.7萬元、1.03億元;經調整淨利潤分別虧損4304.1萬元、3989.8萬元、8181.7萬元。

(圖 / 越疆科技招股書)

而這並不是虧損的終點。越疆科技坦言,公司短期內可能繼續產生虧損淨額。

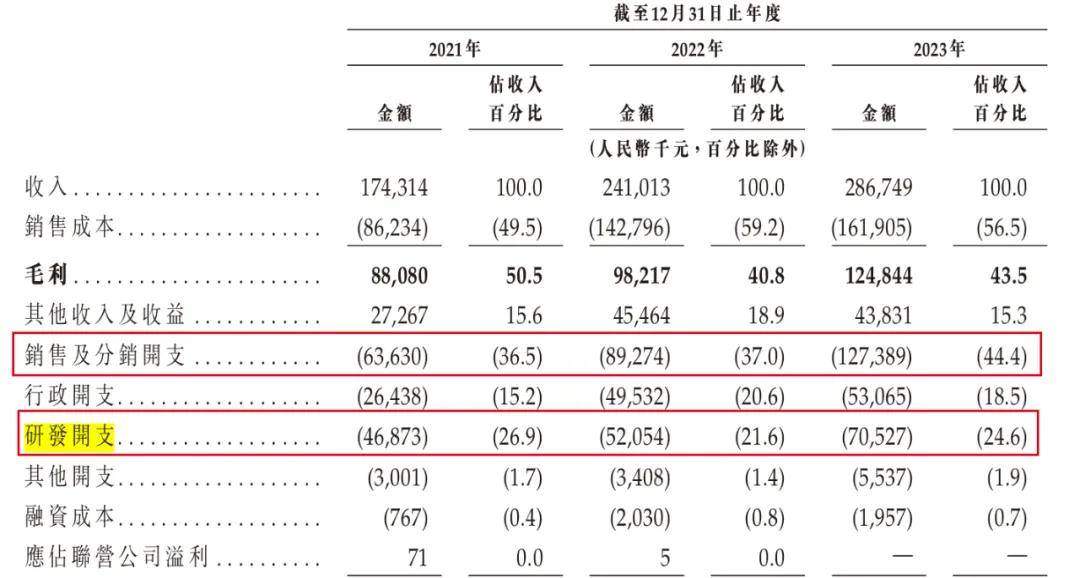

對於業績的虧損,越疆科技將部分原因歸因於為設計、開發及營銷產品以及增強市場影響力及品牌知名度而產生的鉅額研發開支以及銷售及營銷開支。

但「子彈財經」注意到,作為一家技術密集型的企業,越疆科技投入在研發上的費用遠不如營銷費用。

報告期內,越疆科技的研發開支為4687.3萬元、5205.4萬元、7052.7萬元。但同期,其投入銷售及分銷的費用分別為6363萬元、8927.4萬元、1.27億元。在2023年時,越疆科技幾乎將一半的收入投入到了銷售之中。

(圖 / 越疆科技招股書)

不難看出,將大額資金投入到營銷之中,導致成本居高不下,已經明顯影響到了企業盈利能力,若不改變或將影響企業的競爭力。

在回覆上交所問詢函時,節卡股份明確表示,預計扭虧為盈的節點約為2025年;如剔除大額股份支付費用的影響,預計盈虧平衡年度為2024年。

當這個賽道中跑出盈利的企業之後,市場對於企業虧損的容忍度勢必會下滑,而留給越疆科技提升的時間已經不多了。

2組建山大校友團,

股權激勵不斷

越疆科技成立的時間並不算長,至今不到10年時間,而其創始團隊及高管層相當於一支小型“山大校友團”。

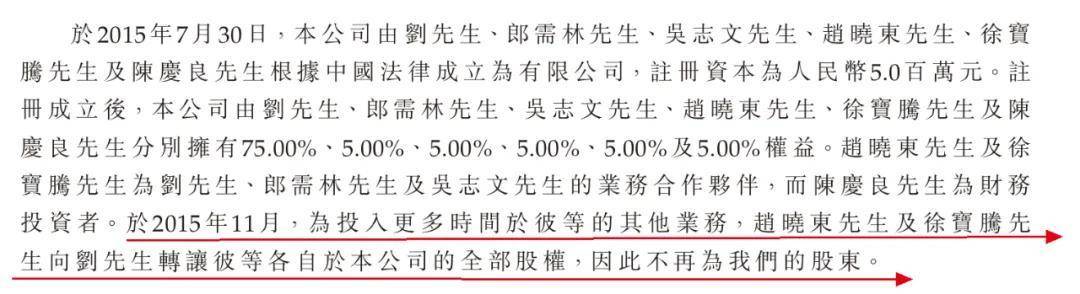

2015年7月30日,劉培超、郎需林、吳志文、趙曉東、徐寶騰及陳慶良註冊成立越疆科技,註冊資本500萬元。其中,劉培超持股75.00%,為第一大股東。

(圖 / 越疆科技招股書)

據悉,趙曉東、徐寶騰為劉培超、郎需林及吳志文的業務合作伙伴,而陳慶良為財務投資者。在公司成立4個月後(即2015年11月),為投入更多時間於其他業務,趙曉東及徐寶騰分別向劉培超轉讓其於公司的全部股權,退出公司。

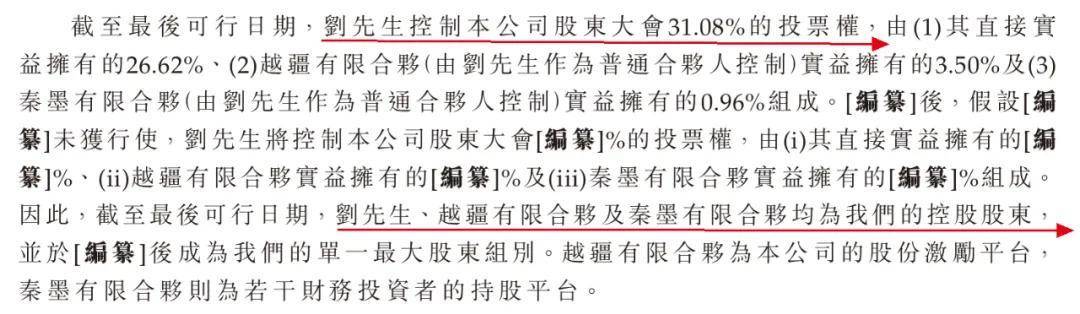

如今,劉培超仍是公司的掌舵人。IPO前,劉培超控制公司股東大會31.08%的投票權,為公司控股股東。

(圖 / 越疆科技招股書)

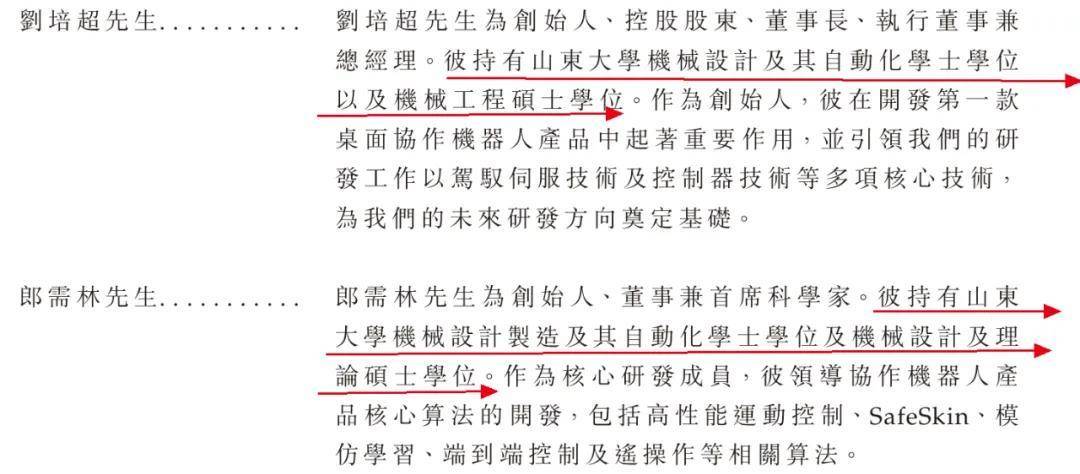

招股書顯示,劉培超今年年僅37歲,畢業於山東大學。在越疆科技,他一人身肩多職,包括董事長、執行董事兼總經理,而劉培超身邊擠滿了山大校友。

據「子彈財經」不完全統計,公司聯合創始人、執行董事兼首席科學家郎需林與劉培超一樣,本科、碩士均就讀於山東大學。

(圖 / 越疆科技招股書)

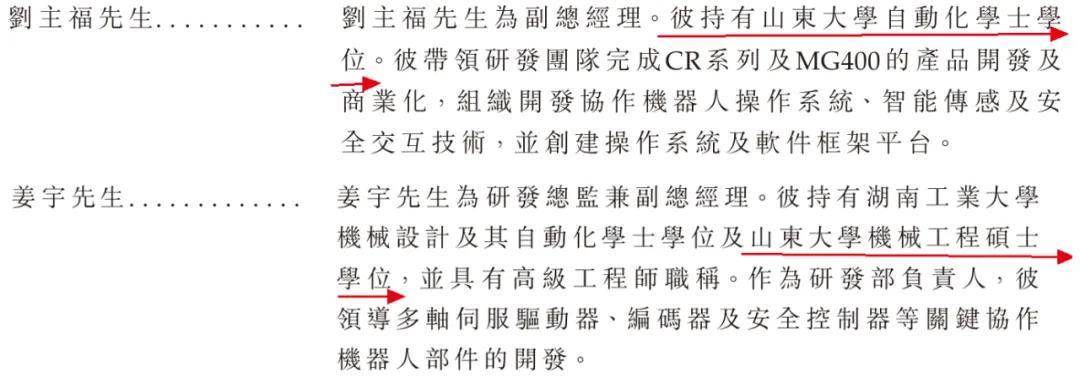

而公司副總經理劉主福是本科畢業於山東大學,研發總監兼副總經理姜宇則是在山東大學碩士畢業。

(圖 / 越疆科技招股書)

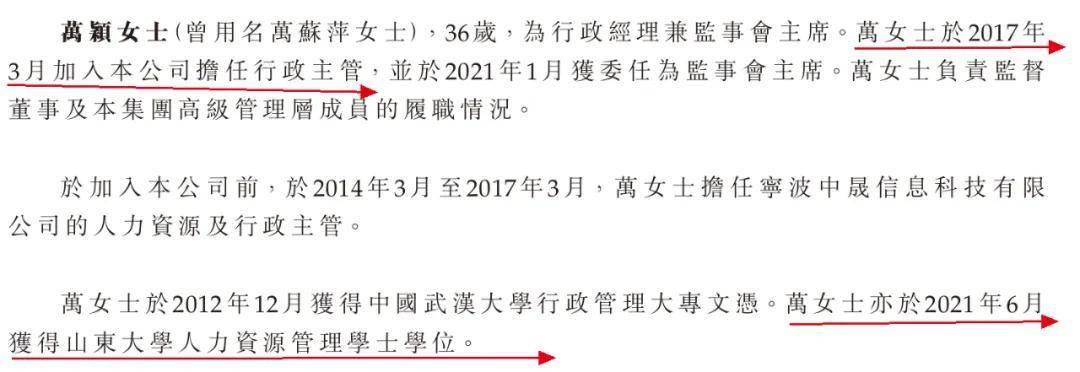

甚至還有管理人員在入職越疆科技以後,再去山東大學深造。例如,公司行政經理兼監事會主席萬穎於2017年3月加入公司,2021年6月,她才獲得山東大學人力資源管理學士學位。

(圖 / 越疆科技招股書)

除此之外,公司的獨立非執行董事李貽斌是山東大學的教師。他自2003年9月起,擔任山東大學的教授。

在報告期內,越疆科技並未進行派息,但劉培超也沒有虧待自己的朋友們。

2018年12月、2022年1月、2023年6月、2023年12月,公司共進行了4次股份激勵計劃,對骨幹員工進行股權激勵,激勵對象包括了劉主福、萬穎、姜宇等人。

(圖 / 越疆科技招股書)

按照公司轉製為股份公司後的股份估算,上述股權激勵的每股價格分別為2.99元/股、5.93元/股、7.01元/股、7.55元/股。

(圖 / 越疆科技招股書)

早在越疆科技2022年進行最後一輪D+輪融資時,投資者支付的對價已經達到了9.81元/股。能夠以一個相對較低的價格入局越疆科技,算得上是一筆劃算的買賣。

未來,若越疆科技能夠順利上市,劉培超和朋友們將共享這場資本盛宴。

3、估值35億,有投資者已撤退

其實,這不是越疆科技第一次嘗試上市。

早在2023年1月,越疆科技就籌備在上交所科創板上市與中金公司訂立了輔導協議,並向深圳監管局進行上市輔導備案,但最終並未成行。

2024年上半年,越疆科技決定尋求在港交所上市。其解釋,這是為進一步拓展全球業務,並考慮到港交所能夠為公司提供獲取境外資本及吸收各類境外的國際化平台。

在奔赴資本市場之前,越疆科技其實已經獲得了數輪融資,投資方包括深創投、前海母基金、松禾資本、中網投、中金資本、中車資本、招商局資本等知名機構。

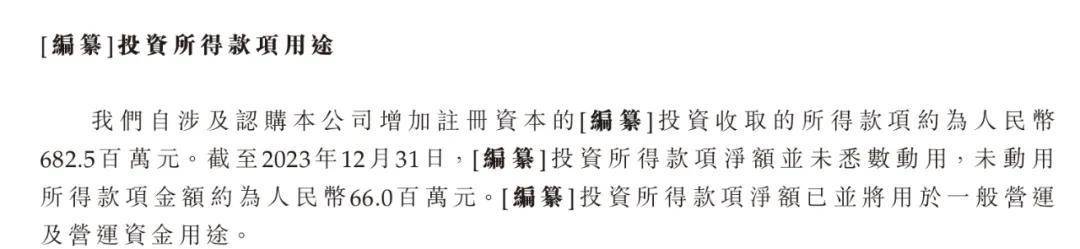

最後一次D+輪投資後,公司的投後估值達到35.31億元,通過投資方認購公司新增註冊資本方式獲得的融資額達到6.83億元。

(圖 / 越疆科技招股書)

就在越疆科技不斷引入投資方之時,不少股東趁機套現。

據「子彈財經」不完全統計,2018年至2022年期間,劉培超、郎需林、吳志文、陳慶良、財務投資者持股平台秦墨有限合夥等股東數次轉讓公司股份,套現超5000萬元。

值得注意的是,在2022年10月到12月短短3個月時間裏,深創投、紅土創客、松禾成長、上海鐳厲、共青城山般、珠海同道等數位投資方轉讓過公司股份,套現5280萬元。

其中,上海鐳厲和共青城山般不再持有越疆科技股份,徹底離場。

而留下的投資者,也曾對越疆科技提出要求。招股書顯示,投資者的特殊權利中曾包括一項贖回權,不過這項權利已經終止。

沒有了對賭協議壓身之後,越疆科技本可以鬆一口氣。只不過,公司的現金流沒有給企業留下太多喘息的時間。

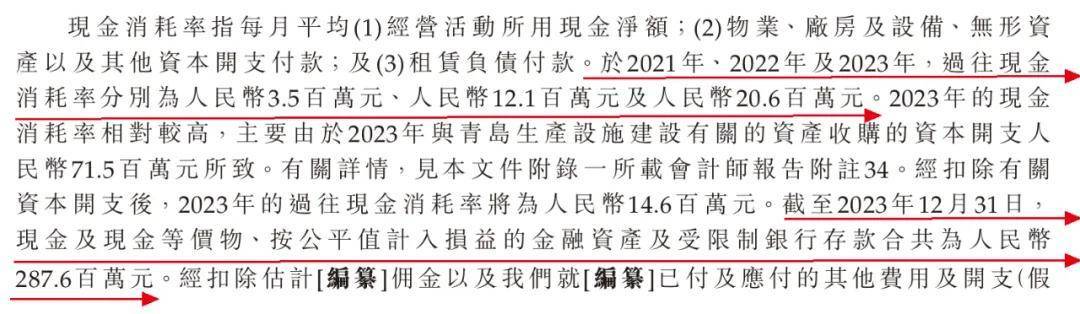

2021年至2023年,越疆科技每月平均現金消耗率分別為350萬元、1210萬元及2060萬元。

其中,2023年的現金消耗率相對較高,主要由於2023年與青島生產設施建設有關的資產收購的資本開支7150萬元所致,若扣除有關資本開支後,2023年的過往現金消耗率為1460萬元。

(圖 / 越疆科技招股書)

截至2023年12月31日,公司的現金及現金等價物、按公平值計入損益的金融資產及受限制銀行存款合共為2.88億元。

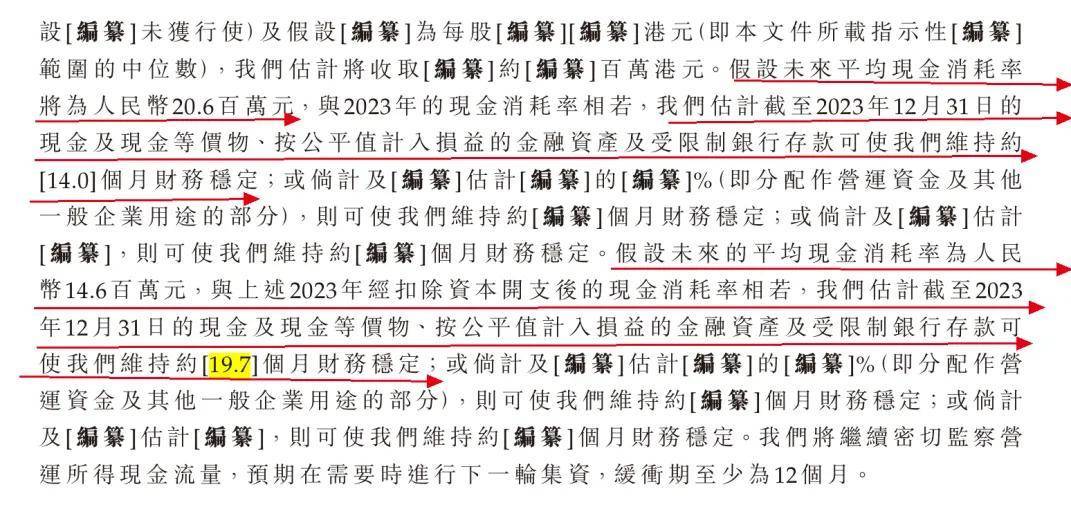

假設未來平均現金消耗率將為2060萬元,這些營運資金可維持約14個月財務穩定;假設未來的平均現金消耗率為1460萬元,可維持約19.7個月財務穩定。

(圖 / 越疆科技招股書圖 / 越疆科技招股書)

也就是説,截至2023年底的現金流僅能支撐越疆科技大約1年半的運營,若無法在這期間獲得更多融資,越疆科技將岌岌可危,而上市無疑是獲得融資的一條快速路。

那麼,越疆科技為何從A股轉戰港股,急切地奔赴資本市場,由此也可窺一二。在接下來這一年多時間裏,越疆科技管理層的工作重心大約會圍繞着上市展開。對此,「子彈財經」將持續保持關注。

*文中題圖來自:越疆科技官網。