拋棄可口可樂的年輕人正在愛上無糖茶飲料_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海1小时前

夏天來了,被認為不健康的碳酸飲料正在加速被年輕人拋棄,取而代之的是越來越火的即飲茶(瓶裝茶飲料)。數據顯示,2023年國內碳酸飲料銷售同比下降6%,即飲茶則同比上升19%,疫情期間可樂是堪比“黃金”的硬通貨,現在茶飲正在泡開年輕人的味蕾。2022年即飲茶市場規模1139億元,銷售125億升,按照每瓶500毫升的容量算,相當於賣出250億瓶,平均每人喝掉17.8瓶。

別看現在茶飲料賣的好,十年前無糖即飲茶剛剛上市的時候可是飽受嫌棄,2016年與格瓦斯榮登“中國最難喝飲料TOP5”,不過萬物都難逃“真香”定律,如今零售門店的即飲茶是搶手的香餑餑,從消費者愛答不理“隔夜茶葉水”到鈕祜祿·即飲茶,即飲茶會一統市場,拿下曾經可口可樂的位置,成為夏天冰箱裏的新寵嗎?

要是可以誰不願意每天喝小甜水呢?

年輕人一邊喊着躺平擺爛,一邊喝飲料都不願意含糖。

生活已經很苦了,為什麼還要給自己加杯冰美式?“每天那瓶茉莉花味的東方樹葉是我最後的體面”,剛剛進入外貿行業的兮兮平均每天都要和客户電話聊兩三個小時,口乾舌燥,咖啡因濃厚的味道總會加劇對她對甲方的憤怒,茶多酚的清爽至少可以潤潤冒煙的喉嚨。

保持身材也是她堅持茶飲料的重要原因,經常辣條都要用衞生紙榨乾油分再吃,雖然瘋狂星期四的時候經常會點上全家桶,來份可樂加雞翅,當被問到這麼高的熱量和糖分怎麼辦,她總有很多借口,什麼“欺騙餐”“偶爾吃沒事”,也許對我們大部分人來説,**每天喝的茶飲料才更像是心理安慰,**都知道不會有什麼養生效果,騙騙自己也是好的。

“粘上班味,不能像上學的時候吃喝隨心所欲”從不喜歡乾澀的無糖即飲茶到每天都喝,茶飲料的味道沒有變,變化的是我們。

從可樂黨到無糖黨,遊戲宅男阿堯為了個人健康已經戒糖,過程很痛苦,戒煙都能吃口香糖去剋制,戒糖感覺吃饅頭都是甜的,“冰鎮可樂喝下去很爽,但是存留在牙齒的糖分和胃裏的碳酸很折磨”,為了自己的小命還是不喝可樂了。

只喝白開水可不能整夜在嚎哭深淵戰鬥,即飲茶的口味太淡了,本身味蕾每天就已經被外賣的預製菜折磨,調酒現在成了他的重要愛好,每次週末我回老家,阿堯總要@我去他家嚐嚐新研製出的口味,水溶C+烏龍茶+冰=冰搖檸檬茶,“喜茶一杯收你20,我只要5塊”,説罷我就給了他一腳。

阿堯並不是孤例,從口罩期間不喝可樂渾身難受到現在對碳酸飲料的戒斷,連喝可樂打遊戲的肥宅都在嘗試停掉碳酸飲料,可樂的消費基礎正在動搖。

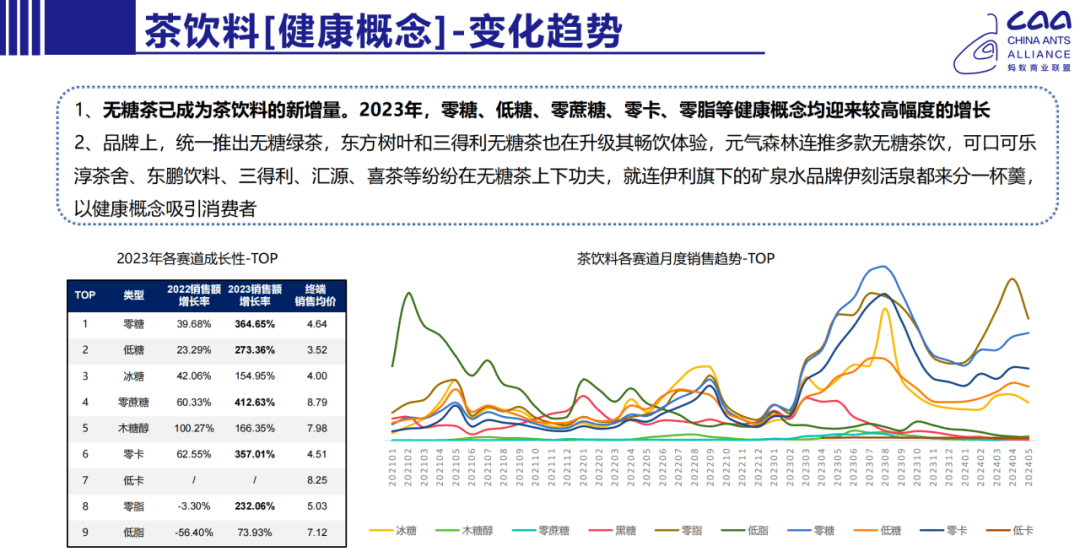

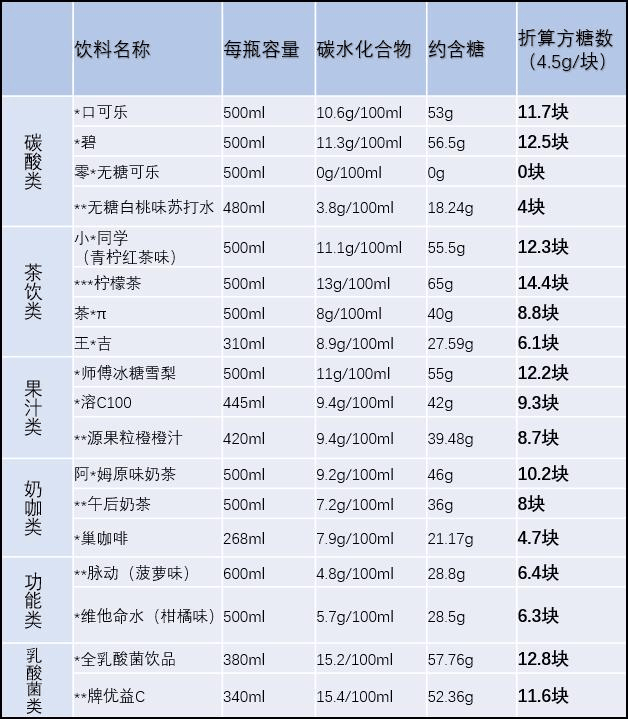

科信食品與健康信息交流中心發佈的調查顯示68%的消費者想要控糖,《中國居民膳食指南》裏也指出每天糖分攝入量最好要在25g以下,而500毫升的瓶裝可樂含糖量就已經超標兩倍,中國糖尿病發病率已經是12.8%,不是不想喝小甜水,是身體遭不住,無糖茶飲料既能解渴還健康,銷量自然暴漲,開始佔領便利店的貨架。

無論外出露營野餐還是聚會燒烤,碳酸飲料都已經不是首選,從前的主角絕對是大瓶裝的可樂雪碧,現在如果大家都比較熟悉,一般採購的都是低糖的茶飲料,如果有陌生人,不清楚對方喜歡的口味,則會有一兩件可樂雪碧來兜底,年輕人的養生局也越來越多。

便利店的貨架和冰箱上,**碳酸飲料曾經一度佔有半壁江山,紅色可樂和綠色雪碧是飲料區的王者,那時候放的糖越多飲料越好賣,**旭日升作為第一款茶飲料,1998年銷售額多達30個億,隨後康師傅、統一紛紛入局,推出了冰紅茶等產品,茶飲料市場規模也一路上升,達到千億規模。

之前的暢銷茶飲料無論是旭日升還是康師傅都是高糖,500毫升的冰紅茶含糖量48.5g,相當於10塊方糖,對於長期缺糖的中國人,短時間可以接受,但是長時間這麼喝糖,胰島素就要報警了,因為踩上了無糖風口,無糖茶飲料正在取代冰紅茶。

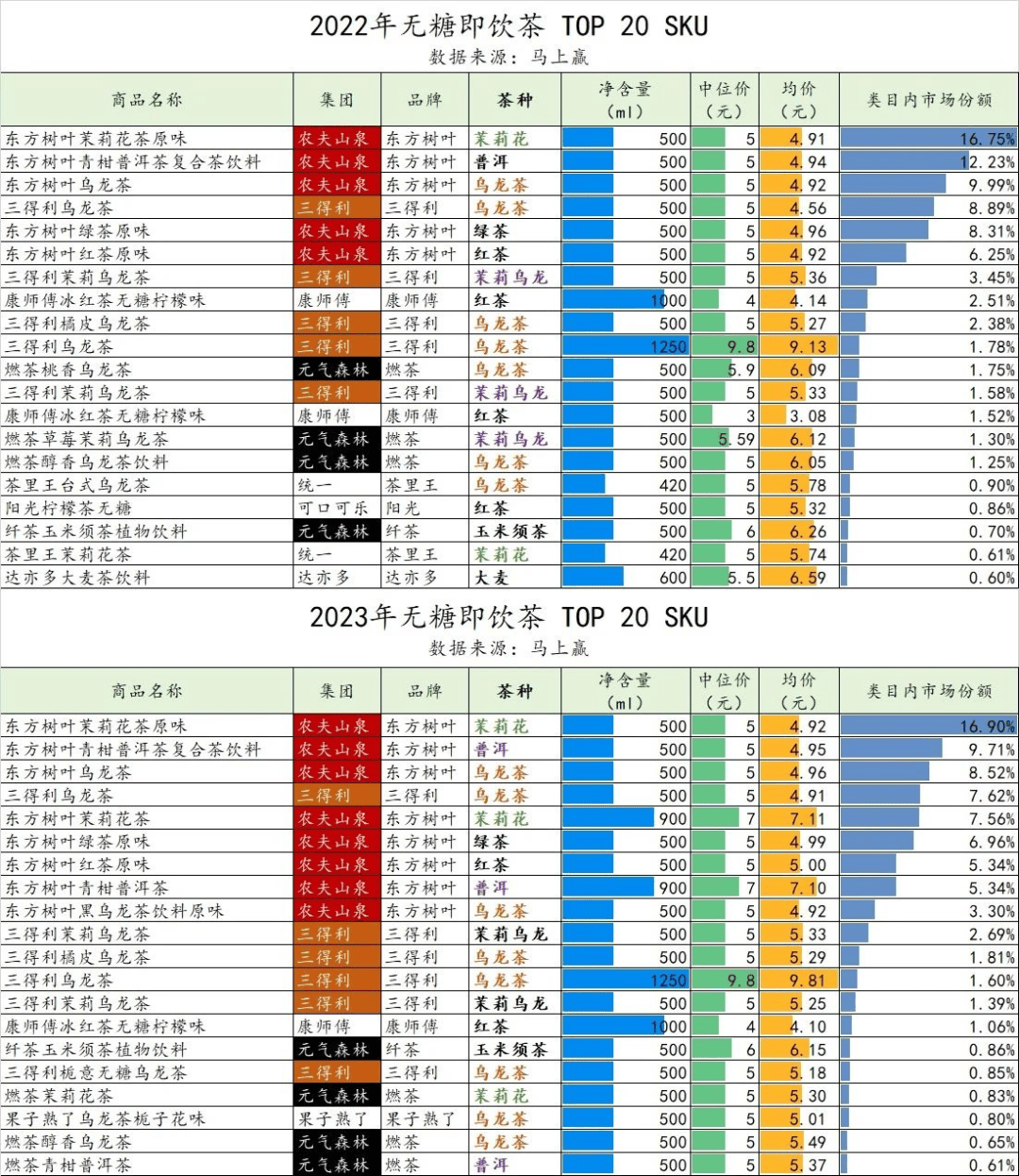

年輕人為了戒糖,甚至都已經開始研究營養分級表,“糖、油、鹽”被打入黑名單,“之前生活條件差,喝飲料糖越多越好,現在我喝飲料也喜歡無糖的”,四十多歲的便利店老闆一邊幫我把一箱茶π搬上電車,一邊同我講,從2023開始,無糖茶飲料突然變得異常火爆,東方樹葉每天都需要上貨,冰櫃的貨架上,維他無糖茉莉花茶、麒麟無糖生茶都只剩下孤零零的一兩瓶。、

現在擺在顯眼位置的都是即飲茶,可樂雪碧則被“雪藏”,紅茶、茉莉、普洱各種口味的即飲茶經常斷貨,周銷量在9萬瓶以上的連鎖便利店渠道才能申請到三得利或者東方樹葉的品牌海報資源。

尤其在2023年,一直被經銷商退貨的無糖茶飲料突然變得好賣,**經常有連鎖便利店會吐槽東方樹葉的貨不好拿,**之前是茉莉口味斷貨,現在連紅茶都需要等排期,而且還經常是小瓶裝,夫妻店在對緊俏貨源的獲取上似乎更加靈活,不需要和地區總分銷商聯繫,給供貨商包小紅包就可以多拿幾箱。

他們家的便利店在農夫山泉公關危機期間堅持銷售農夫山泉的貨,現在經常能拿到內部的折扣,“情緒很快就會過去,但是喝無糖飲料的習慣剛剛流行”,老闆擦擦頭上的汗,“連高強度體力勞動的建築工人都不怎麼喝高糖的可樂了”,到家後,我把茶π放進冰箱後,拿出一罐冰鎮可樂,雖然有糖,但今天是星期五啊。

日本的即飲茶市場對我們有什麼借鑑意義?

東亞不像北美這種高嗜糖地區,中餐對甜品最高的評價就是“好吃,不甜”,吃糖容易長蛀牙在父母的嘮叨下已經刻進基因,**11%含糖量的可樂是物資匱乏時代的對多巴胺的補償,**典型例子就是口罩期間,大家瘋狂囤積可樂來緩解焦慮。

日本1986年碳酸飲料見頂,即飲茶飲品出現;中國2023年碳酸飲料銷量下跌到2019年的水平,即飲茶出現爆發性增長,兩國飲食習慣比較接近,不需要用徵收“糖税”這種方法來強制戒糖,即飲茶市場有天然優勢。

日本即飲茶市場分為三個階段,第一階段是1980——1990,即飲茶剛剛出現,屬於小眾飲料,年輕人普遍習慣咖啡,餐飲行業裏茶水由飯店免費供應,即飲茶缺乏消費場景,乾澀的口味也難以接受,三得利的烏龍茶兑甜果汁才能喝下去。

第二個階段是1990——2004年,即飲茶銷量快速增長,日本經濟泡沫破裂,年輕人沒有吃上紅利,被打上健康標籤的即飲茶成為年輕中產最後的遮羞布,胖子和老人越來越多,低糖的茶飲料符合養生潮流,露營等户外消費的興起也增加了瓶裝飲料新的消費場景,即飲茶銷量翻了4倍,這個時期的問題是口味嚴重單一,產品同質化嚴重,伊藤園的瓶裝綠茶几乎統治了市場,形成寡頭壟斷的格局。

第三階段則是2004年至今,爭奪存量市場,各大品牌差異化競爭成為趨勢,口味品質和文化包裝成為發力點,都向年輕人口味靠攏,日本為例,“伊右衞門”蹭京都茶葉老字號“福壽園”的名氣,宣傳用山崎天然水浸泡,噱頭拉滿;“花王”則是主打高端功能性保健品,“一口長生不老,兩口永不疲勞,花王味道好極了。”

中國即飲茶市場兼具日本1990——2004和2004——2024兩個階段的特點,總銷量快速增長的同時各大品牌都在爭奪潛在市場,康師傅為代表的傳統飲料巨頭、元氣森林、讓茶等新勢力還有伊利跨界參戰,存在極大不確定性。

可口可樂的冷萃茉莉花茶、元氣森林的大麥茶、伊利的活泉現泡茶,還有讓老局長哭着喝下去的膳食纖維茶,即飲茶沒有出現類似可口可樂這種統一消費者味蕾的時代產品,繁多的口味就好像在擲骰子,不斷試探挖掘年輕人的味蕾。

可以看出,無論是經濟週期,還是消費習慣、人口結構、飲食風尚等方面,中國都和日本保持着高度重合,日本每賣出10瓶飲料就有3瓶是即飲茶,碳酸飲料的市場佔比不足15%,對照來看,中國即飲茶市場佔比是18%,有近1倍的增長空間。

在經濟大週期下,小確幸的消費在增加,**背後就是效用理論,消費者在評估消費行為時會權衡不確定性和期望收益,**當對未來收入和環境預期不穩定的時候,房車這種長週期消費的風險會被放大,無法匹配帶來的收益,例子就是房貸逾期最終房子被收回,貸款還要還,茶飲料這種高頻小額消費就是很優質的選擇,成本低的即時享受。

**參照日本經驗,預製菜的鋪開也會帶動即飲茶的銷售,**雖然小紅書上都在吐槽預製煎蛋塑料一樣的口感成為壓垮年輕人的最後一根稻草,但是因為口味可控、操作簡單和成本低廉等優勢,預製菜肯定會成為外賣的主角,到時候商家贈送的可能不是優酸乳,而是小瓶裝的茶飲料,下飯的不能只有電子榨菜,喝杯茶飲料,要不然太膩了。

中國飲料市場也有自己的特點,線上銷售帶來了很多變量,以東方樹葉和三得利做個比較,三得利嚴重依賴集中在一二線城市的連鎖便利店,銷售終端只有200萬,難以下沉到縣城,拳頭產品烏龍茶在小城市的聲量很小;農夫山泉全渠道營銷做的更好,線下網點237萬,2023年線上銷量比三得利多出1.5億,再搭配送水體系,會和消費者產生更多的互動。

吃老闆的大餅不如喝瓶茶飲料

只要不買房,月薪三千根本花不完!

及時行樂成了越來越多00後的堅定選擇,注重情緒價值和體驗感,房子很貴但是不買立減百分之百,反應到消費上就是文旅及日常快消品消費的復甦,大到去新疆西藏來一場説走就走的旅行,小到買瓶茶飲料愉悦加班的自己,我的錢有用,不會浪費在鋼筋水泥上,能帶來正向情緒反饋才值得。

性價比是年輕人選擇無糖飲料茶的重要原因,即飲茶價格卡位合適,切入輕養生的同時又不至於太貴,以主打健康餐飲蔬菜水果汁等為例,口感比較好的果汁價位在10元以上,主要是面向高端市場,5塊錢左右的果汁百分之百是劣質飲品,我點個20的外賣都用7塊錢券,哪捨得花十幾塊錢喝飲料?

5元上下的茶飲料則買不了吃虧買不了上當,正好承接3元可樂消費升級,又不至於有太多的心理負擔,比如冰紅茶,3.5買到的是500毫升,只需要多加1塊錢就能買到1L,極致的性價比。

這不叫屌絲飲料,這叫有温度的江河,“三塊是面子,四塊是生活”,有人是看樂子,有人則是照鏡子。

**年輕人可能脱不下學歷的長衫,但是消費主義的符號陷阱徹底跳出來了,**之前日本收入不低為什麼打工人依舊很累,因為職級越高收入越高,就需要買更多的衣服包包來包裝自己來融入新的階層,月薪300萬日元的時候,10萬的西服足夠,月薪1000萬日元的時候需要100萬日元的西服來包裝自己,太累了。

“快消品看飲料,飲料看即飲茶”,茶飲料便宜但是可以帶來快感,這點也和日本類似,單純撐場面要面子的消費式微,中低端白酒正在經歷清退的同時調味酒等飲品銷量上漲,年輕人連酒吧都不想去,均價100的調味酒在家10就能做到。

**另一方面自己調酒更具有社交價值,俗稱更能“裝逼”,**朋友阿堯給我免費調酒的報酬就是我的兩句“牛逼,好喝”,茶飲料在個人DIY飲料中是重要配角,因為即飲茶的回甘清香等口味在飲品打底中有着天生優勢;目前年輕人更喜歡鬆弛感的高質量朋友局,正在減少無用社交和內耗,對於需要喝酒的飯局是能逃就逃,白酒消費見頂。

茅台也受到相當大的衝擊,迫切需要年輕化,但是又放不下身價,聯名的巧克力、雪糕都偏貴,一般年輕人無法承受這個價格,而且這種聯名產品消耗的是飛天茅台的品牌價值,經銷商想要拿飛天就需要配貨巧克力,巧克力賣不出去打折出售就又帶崩了飛天茅台的基本盤,喜酒的頂配就是一桌兩瓶茅台,去年95後的婚禮上,新人用兩個2000毫升的高酒杯裝滿奶茶向大家敬酒。

瓶裝的飲料茶更適用快節奏的生活,從立頓紅茶為代表的袋裝茶到瓶裝即飲茶,即飲茶口味更加豐富,同時場景更加靈活,在容量方面也貼心推出了口袋裝等不同規格,不是所有人都像潮汕地區一樣大學生在宿舍都能擺套茶具,走一遍繁瑣的泡茶流程,有時候連五分鐘就能做出來的現製茶都沒有耐心等待,手打鴨屎香檸檬茶很火,變身成瓶裝茶後,華南地區一個月銷售400萬瓶。

**如果説蜜雪冰城是礦泉水的上位平替,即飲茶是霸王茶姬的下位平替,更加具有性價比,**在消費降級的大背景下一杯奶茶等於四瓶即飲茶,性價比顯然更高。

但是茶飲料在內卷的飲料市場需要找到自己的定位,是聚焦健康,做飲用水的平替,一起做長期生意卷價格,外星人電解質水的大起大落已經證明高價飲用水的路子走不通;還是注重口味,做快速迭代的茶味飲料,又難以保證產品的生命週期,需要各大品牌深思熟慮。

歷史不會簡單的重複,而是有韻腳的復沓。

古人愛茶,講究的是滾水湯壺、滾球洗珠、落茶高衝、撒茶入杯、關公巡城和韓信點兵,年輕人也喜歡喝茶,講究的是方便快捷還不貴,好喝健康不上頭。

因為忙着上早八的年輕人洗把臉都叫注意衞生了,洗完茶具名都點完了,是工業化的低成本讓月薪3000的年輕人也能喝到即飲茶,維持着最後的體面。

現在即飲茶市和碳酸飲料的市場容量接近,大概都是1000億的級別,完全可以跑出一款和可口可樂擁有類似統治力的市場產品,以東方樹葉為例子,2023年已經成為銷量120億的百億單品,同比增速83%,康師傅冰紅茶更是曾經以35.2億升的銷量拿下銷售記錄。

不只是國內,茶飲料可以走出去,白酒口味難以趨同,甚至中國人自己都對白酒喜惡參半,**但是茶在具有文化共通性,**無論是中華文化圈一脈相承茶道,還是英國下午茶的習慣,世界上一百多個國家都有飲茶基礎。

參照日本的三得利烏龍茶出海表現,在中國即飲茶市場佔比16%,年銷量150億,躋身即飲茶品牌TOP5;2018年康普茶就在歐美市場火過一段時間,中國紅茶打底,添加上乳酸菌、咖啡因等產品,酸甜口味,茶飲料出海可以帶動茶文化一起出海。

茶葉是農產品受氣候影響大,但是茶飲料是工業品,可以規模化和標準化,1990年伊藤園的工藝就已經用過濾器過濾茶葉,保留茶香,歐美地區也都在藉助糖税來幫助消費者降低對含糖飲料的依賴,畢竟35%的肥胖率有點過高了。

康師傅、東方樹葉、元氣森林、伊利、蒙牛這些品牌都有機會成為可口可樂,推出一款讓全球年輕人慾罷不能的茶飲料

····· End ·····