連漲三年,船舶週期到頂了嗎?_風聞

读懂财经研究所-注册制时代,价值新坐标。54分钟前

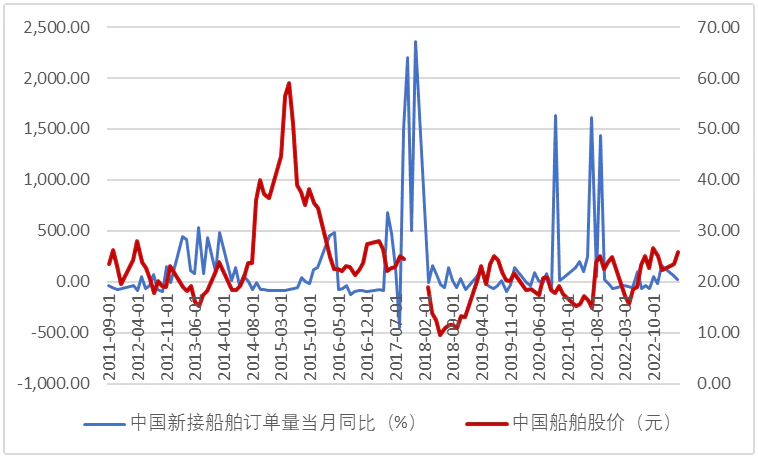

“東風夜放花千樹”最適合形容此時造船業的狂歡心情。從2021年8月到現在,中國船舶漲了170%。

上漲沒有停止的意思,距離船舶週期啓動已經過了三年多的時間。這要放在以前的船舶週期中,造船股股價已經見頂了。要知道,前幾次船舶週期中,造船股大多在新週期啓動後的2年左右迎來股價高峯。

但這次不同,進入2024年後,造船股不僅沒有回調,還收穫了本輪上行週期的最大漲幅,年初至今,中國船舶漲近40%,比2022年、2023年的全年漲幅都要高。

那為什麼造船股會在今年加速上漲呢,這輪船舶週期又和以往有什麼不同?

本文持有以下觀點:

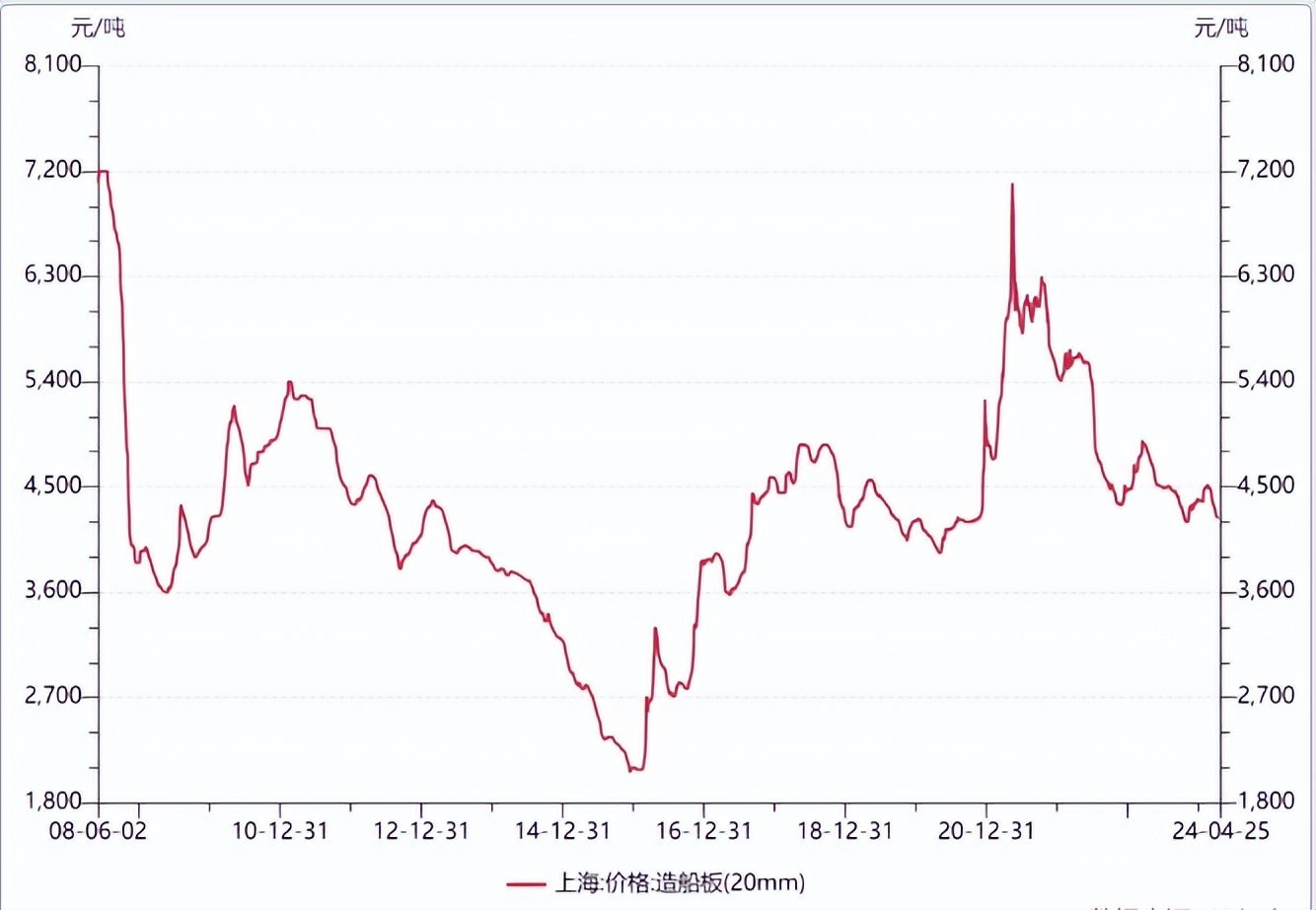

1、造船股進入利潤兑現期。造船股股價漲幅集中在利潤兑現期。但造船訂單交付週期長,利潤有滯後性。進入2024年,造船企業將陸續交付高船價訂單,同時佔成本大頭的鋼價回落,船價、鋼價剪刀差拉大,造船股迎來利潤兑現期。

2、本輪造船週期比以往更長。本輪造船需求由集裝箱、幹散、油船共同驅動,需求持續性強。且供給端日韓受勞動力制約,國內受資金約束,並沒有出現以往造船上行週期中的產能大擴張。因此,本論造船週期上升階段持續時間更長,走勢更平穩。

3、造船股中短期的產業趨勢無憂,主要風險在宏觀經濟和地緣政治。目前新接造船訂單量、手持訂單量和完工量等產業數據仍在上升階段,保證了造船股未來2年左右的業績增長。但如果地緣政治惡化、全球經濟下行,有可能出現船東棄單風險。

/ 01 / 進入利潤爆發節點

2020年年末開始的造船週期,股價大豐收發生在2024年。今年以來,中國船舶漲近40%,要比2022年(-7.5%),2023年(33.8%)的全年漲幅更高。

造船股的走勢揭露了它和其他週期股的區別。

通常情況下,週期股的投資機會一般有三個階段:一是板塊預期改善階段,即市場通過推演供需邏輯來推測未來價格會上漲;二是邏輯兑現階段,即價格上漲;三是利潤兑現階段,行情出現分化。

大部分週期股的上漲行情主要集中在前兩階段。但造船股不同,造船股漲幅主要集中利潤兑現階段。

這裏面的邏輯是,造船業訂單交付週期長,從簽訂單到交船隻,時間跨度在1到2年不等。市場擔憂在如此長的交付期間內,變數眾多,如果訂單無法順利交付、船板價格上漲或人民幣大幅升值等因素,最終利潤可能受到影響。

舉個例子,按照平均1.5年的交付週期推算,本輪造船業的利潤拐點應出現在2022年下半年。然而,中國船舶彼時還是虧損狀態,2022年公司股價也以跌幅“收場”。根本原因是這段期間造船業一直在交付的是低船價和高鋼價時籤的訂單(鋼佔到成本的20%)。

直到今年一季度,造船股利潤才開始釋放,中國船舶扣非淨利潤暴漲10倍。此時利潤爆發,是因為,進入2024年,造船企業將交付2022年以後的高船價訂單,同時造船板價格開始回落,船價、鋼價剪刀差拉大,造船企業的利潤也開始釋放。

隨着利潤拐點確認,中國船舶也迎來一波強勢的上漲行情。那麼,中國船舶的上漲能持續嗎?

隨着利潤拐點確認,中國船舶也迎來一波強勢的上漲行情。那麼,中國船舶的上漲能持續嗎?

/ 02 / 持續時間更長的上行週期

以史為鏡,可以知興替。覆盤造船股週期,會發現造船股會在新週期啓動後的2年左右迎來股價高峯。如2013年我國開始有新接造船訂單,中國船舶股價高峯出現在2015年5月。

那麼按照歷史規律,是不是中國船舶股價到頂了?結合現在的實際情況可能並非如此。

那麼按照歷史規律,是不是中國船舶股價到頂了?結合現在的實際情況可能並非如此。

一個完整的造船週期,一共要經歷四個階段:量增價平、量價齊升、量跌價升、量價齊跌。通常至少要度過量價齊升階段,造船股才有會向下走的趨勢。但目前造船股仍處在“量價齊升期”。

量上,今年1-6月,中國重工新承接訂單65艘同比增長76%,中國船舶新承接訂單60艘,中船防務新承接訂單30艘,同比增長50%。價上,中國新造船價格指數從年初的1078點漲到6月的1091點。

顯然在“量價齊升”期,中國船舶上行週期仍未結束。本輪上行週期相比以往更長的邏輯是,需求端,船舶換新、環保政策、地緣政治共同刺激和拉長了船舶需求,而供給端並沒有像以往出現產能擴張。

先來看需求,本輪的特點在於船型更為豐富且複雜,各種船型的老化速度和更新需求的觸發點各不相同,散貨船、集裝箱船、LNG船和油船先後接力。

比如,2021年左右,船舶替換週期開啓,拉開了船舶煥新需求,2022年地緣政治導致天然氣從管道運輸轉向海運,又使LNG船簽訂數量創6年新高。到了2023年,紅海危機又拉長了航線,使油船、化學品船、散貨船開始接力,新船訂單分別同比增長400%、139%、59%。

這要放在以前,船舶需求持續大增,很快就會吸引來其它資本跨界湧入,短期內造成產能擴張,把需求快速瓜分。但這次不同,全球範圍內並沒有出現大的產能擴張,產能增加都是靠部分以前停工的船廠重啓,而沒有新建。國內主流船廠的訂單也已經排到2028年。

這裏面的邏輯是,中日韓作為全球造船產能集中地各有各的掣肘因素制約產能擴張。其中,日韓造船業深受人口老齡化影響,缺少勞動力投入,難以擴張勞動密集型的造船行業。而國內產能擴張速度則受資金等因素約束,導致新產能增加有限。

在需求大增,產能沒有大幅擴張的情況下,本輪船舶上行週期的持續性將更長。

/ 03 / 後市如何演繹?

買造船股就是買利潤兑現,因此想要預測中國船舶的股價起伏,就是要跟蹤利潤兑現的可持續性。利潤兑現的持續性越強,相應地市場表現也會更加高漲,反之則需謹慎。

而判斷造船股利潤走勢的可以從短、中、長三個維度觀察。短期主要看,原材料造船鋼板價格的波動,鋼板價格越低,造船股成本越低,利潤越高。年初至今,鋼板價格一直是下降趨勢。

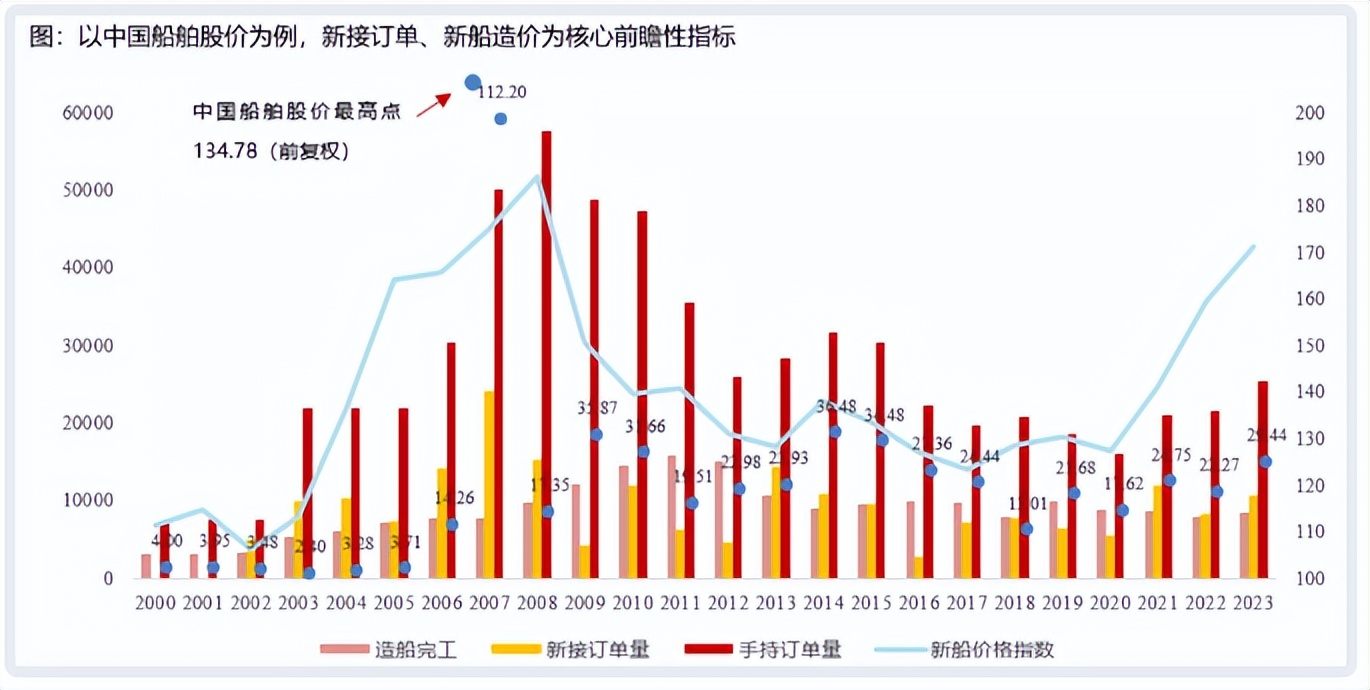

中期維度則需要觀察新船價格指數、新接造船訂單量、手持訂單量和完工量等指標的變化,這些因素將對2-3年後的業績產生影響。尤其是完工量速度,將直接決定高造價船舶的交付速度。

中期維度則需要觀察新船價格指數、新接造船訂單量、手持訂單量和完工量等指標的變化,這些因素將對2-3年後的業績產生影響。尤其是完工量速度,將直接決定高造價船舶的交付速度。

以中國船舶股價為例,通過回顧其新接訂單量、手持訂單量及交付訂單量的數據和趨勢,我們可以看到在2002至2007年船價上行期間,公司股價的走勢大致與船價同步,而船價又與訂單數據基本呈正相關。

回到現在的行業數據,今年1-6月,全國造船完工量2113萬載重噸,同比增長14.2%;新接訂單量3767萬載重噸,同比增長67.7%。截至6月底,手持訂單量12377萬載重噸,同比增長20.5%。三大指標仍在上漲階段,説明中期來看,造船股景氣週期還未結束。

回到現在的行業數據,今年1-6月,全國造船完工量2113萬載重噸,同比增長14.2%;新接訂單量3767萬載重噸,同比增長67.7%。截至6月底,手持訂單量12377萬載重噸,同比增長20.5%。三大指標仍在上漲階段,説明中期來看,造船股景氣週期還未結束。

中短期都沒有大問題,造船股的風險主要集中在地緣政治、宏觀經濟發展趨勢、環保新規實施等長期事件上。

以宏觀經濟為例,在上一輪週期中,船東由於過度樂觀,非理性下單,隨後爆發的金融危機引發了船東的現金流危機,導致了大量的訂單被迫取消。當下,如果地緣政治惡化,全球經濟增長超出預期下行,船舶出現棄單風險也並非不可能。

至此,中國船舶的邏輯已然清晰,一季度進入公司利潤兑現期,帶動了本輪股價加速上漲。同時,行業仍處在“量價齊升”的上行期,中國船舶漲幅有望持續。雖然產業發展一片大好,不過也要注意地緣政治和宏觀經濟給造船股帶來的潛在隱憂。