拉長週期看,紅利策略長期有效的原因是什麼?_風聞

同壁财经-专业财经信息内容服务商53分钟前

對於紅利策略,大家今年提的比較多的是資產荒、長債利率走低等邏輯,這些比較適合今年的市場,如果拉長到10年甚至更久,會發現上面這些邏輯可能並不完全適用。

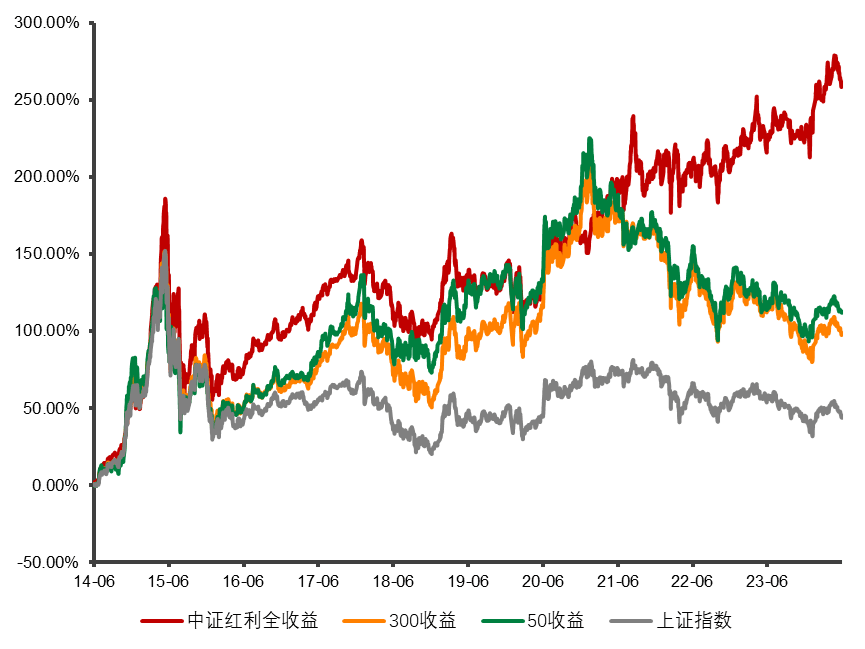

覆盤歷史,我們會發現,中證紅利全收益指數在過去5-10年表現較為可觀(近10年累計漲幅264%,年化收益率超14%;數據來自Wind,截至6月底)。

除了資產荒和息差的邏輯外,還可以從一個新的視角來理解紅利策略的長期投資價值,那就是上市公司分紅回報。

除了資產荒和息差的邏輯外,還可以從一個新的視角來理解紅利策略的長期投資價值,那就是上市公司分紅回報。

分析中證紅利指數在2014年至2023年這十年間的回報構成時,其中股息增速回報能夠穩定達到8%以上,對指數的漲幅貢獻佔比超過了一半。

隨着上市公司進入成熟週期,疊加監管鼓勵下重視股東回報,這種趨勢愈發明顯。今年,上市公司的監管準則以及新“國九條”均特別強調了企業應加強股東回報相關工作,並將強制性現金分紅明確納入企業的風險管理框架內。

最近恰好上市公司分紅季,我們也觀察到上市公司分紅確實出現了一些邊際變化。“國九條”政策驅動下,A股不少公司加強了現金分紅回報。

2023年年報宣告分紅中有700家左右2022年度並未分紅,佔全A總數13%左右;從行業分佈上來看,機械、汽車零部件、化工、集成電路設計及封測等數量貢獻靠前,考慮到行業本身的上市公司數量基數,佔比靠前的為社服、軍工、汽車、電子、輕工等。結合最新財報披露來看,有超過2000只個股2023年已宣告分紅比例相較於2022年度有所提升,【剔除1)自由流通市值小於20億元;2)最近一期ROE-TTM、淨利潤為負】,選擇以2024-04-30日市值為參考的股息率在3%以上且預期股息率有提升個股逾160只。

本質上説,投資紅利指數實際上是分享優質企業股東回報的紅利,我們關注紅利也不是説忽略公司的成長性,而是更注重其持續的增長能力,即在長週期內為持有人帶來持續性的紅利回報。

所以並不是説在市場震盪回調階段紅利資產才有配置價值,市場表現良好時,優質企業股利也會通過股息派發形式體現其中。

內容節選自自招商基金資深策略分析師鄧和權和長江證券研究所另類策略首席陳潔敏在6月27日【分紅季,紅利能否繼續“紅”?】路演文字實錄。

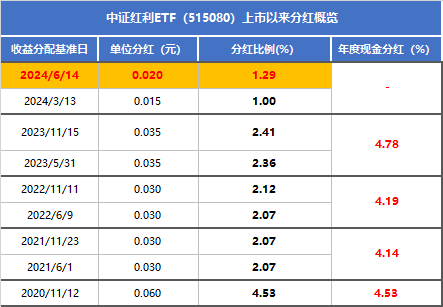

消息面上,近期,中證紅利ETF(515080)迎來今年第二次分紅,根據分紅公告內容,本次計劃每十份分紅0.20元,分紅比例約1.3%。據瞭解,這是中證紅利ETF(515080)今年以來第2次分紅,也是該ETF上市以來第9次分紅,分紅次數為同期權益ETF最多。至此,該ETF每十份基金份額累計分紅金額將達到2.85元。

據瞭解,中證紅利ETF(515080)被動跟蹤中證紅利指數(000922.CSI) ,該指數主要選取兩市現金股息率高、分紅連續性在三年及以上、同時具有一定規模及流動性的100只股票為成份股,採用股息率加權,反映A股市場高紅利股票的整體表現。場外可關注聯接基金(A份額012643;C份額012644;E份額016363)。

據瞭解,中證紅利ETF(515080)被動跟蹤中證紅利指數(000922.CSI) ,該指數主要選取兩市現金股息率高、分紅連續性在三年及以上、同時具有一定規模及流動性的100只股票為成份股,採用股息率加權,反映A股市場高紅利股票的整體表現。場外可關注聯接基金(A份額012643;C份額012644;E份額016363)。