江蘇醫藥首富三年身家縮水540億,“一哥”位置或將不保_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)47分钟前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

國際化道路上,恆瑞醫藥再添堵。

近日,恆瑞醫藥收到了美國食品藥品監督管理局(FDA)涉及藥物質量安全的483表格(指現場觀察報告),指出恆瑞連雲港工廠存在多項問題。

對此,恆瑞醫藥已作出回應,稱已遞交了整改答覆和完成情況跟蹤報告,同時與FDA保持積極溝通,目前公司出口美國的製劑未受到影響。

近年來,國內生物醫藥產業競爭激烈,疊加集採、醫保談判的影響,恆瑞醫藥自2021年以來,業績出現了明顯下滑。

在此背景下,國際化成為恆瑞醫藥重要戰略方向之一,但國際化之路並非一帆風順。除上述問題外,今年5月,恆瑞的王牌“雙艾”組合(卡瑞利珠單抗聯合阿帕替尼的組合方式)在美上市遭拒絕。

種種不利因素下,今年以來,恆瑞醫藥的股價跌超10%。截至7月3日收盤,恆瑞醫藥報38.67元/股,總市值約2467億元,與最高市值相比,蒸發了3000多億元。三年多時間,公司創始人孫飄揚身家縮水超500億元。

未來,“醫藥一哥”恆瑞醫藥將如何應對挑戰?

1、FDA指出8個核心問題

6月初,恆瑞醫藥收到FDA的483表格一事引發業內關注。

FDA每年會在美國境內及境外進行上萬次現場檢查,並發現數千起核查缺陷問題,並對相應公司發出“483表格”。483表格是檢查常見的文件,也被稱為“現場觀察報告”。

具體來説,2024年1月8日—1月16日,FDA的檢察員對恆瑞醫藥位於江蘇連雲港黃河路的一處工廠進行了檢查,並且指出了公司存在8處問題,涉及操作程序、記錄管理、衞生清潔等方面。

比如,沒有適當控制計算機及相關係統,以確保只能由授權人變更生產控制記錄及其他記錄;與藥品生產相關的記錄未能隨時供授權檢查使用;設備和器具沒有得到適當清潔等。

根據規定,在收到483表格後,公司有15天的時間做出回應。FDA鼓勵公司以書面形式回應,列舉出他們相對應的糾正措施計劃,然後迅速實施,以確保其藥品生產設施符合FDA的規範和要求。

恆瑞醫藥也對此做出回應,針對FDA在檢查中提出的缺陷,公司已經遞交了整改答覆和完成情況跟蹤報告,同時與FDA保持積極溝通。目前公司出口美國的製劑未受到影響。

據悉,在批准藥物上市申請(NDA/BLA)之前,FDA會審核新藥臨牀試驗資料,並進行臨牀試驗檢查,以確保臨牀試驗過程的合規性、試驗的質量以及數據的準確性與可靠性。

(圖 / 攝圖網,基於VRF協議)

FDA的臨牀試驗檢查非常嚴格。在臨牀試驗檢查中,一旦發現問題或違規行為,FDA會向公司提出建議,包括糾正措施和改進方案等,併發出警告信或正式的483表格,詳細列出問題和違規行為。

據E藥經理人,2024年至今,FDA針對中國藥品生產企業GMP監督檢查次數達到52次,有483缺陷的26次,兩個數據均已超過2023全年。

監管趨嚴下,這也給恆瑞醫藥的產品出海提出了更高要求,除此之外,恆瑞醫藥自身揹負的壓力同樣不小。

2、百濟神州追趕,醫藥一哥位置或將不保

恆瑞醫藥以仿製藥起家,逐漸轉型為創新藥企。

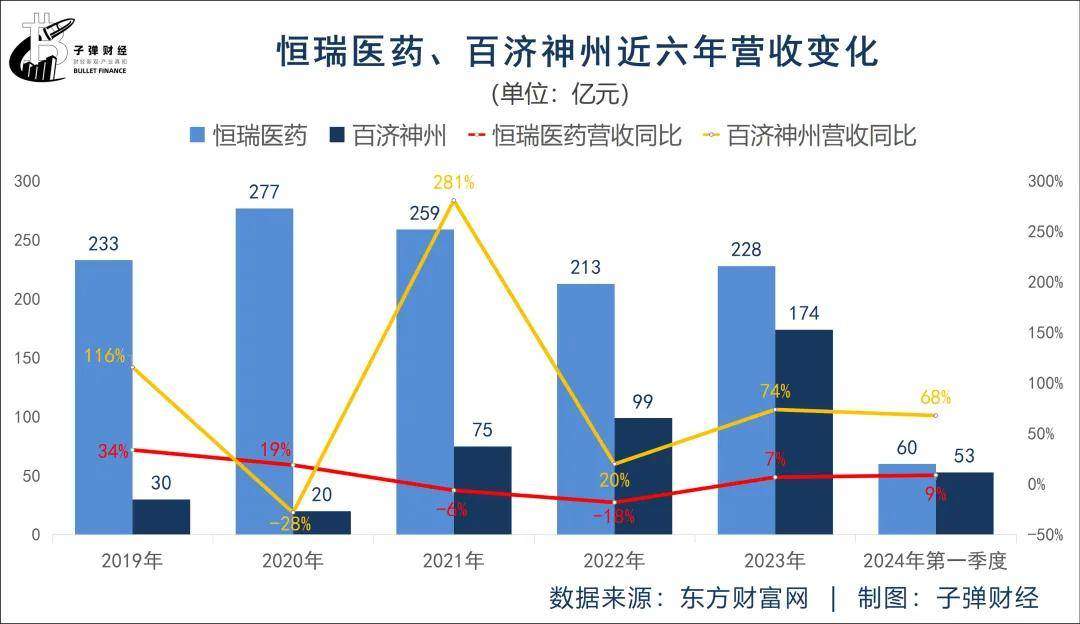

長期以來,仿製藥是恆瑞醫藥的營收主力,但好景不長,在仿製藥集中帶量採購、醫保談判等因素影響下,2021年恆瑞醫藥的業績出現下滑。2022年,恆瑞醫藥的業績仍未回暖,營收下滑18%至213億元,淨利潤下滑14%至39億元。

據悉,自2018年以來,恆瑞醫藥涉及國家集中帶量採購的仿製藥共有35個品種,中選22個品種,中選價平均降幅高達74.5%。

在2021年第五批國家藥品集採中,恆瑞醫藥8個品種參與角逐,其中,公司重磅產品碘克沙醇注射液失標造影劑集採。中標產品也出現了報價的失誤,中標價格也明顯低於中標對手的價格。

創新藥業務同樣遭遇大殺價。

2022年1月1日起,恆瑞醫藥的阿帕替尼、吡咯替尼、硫培非格司亭、瑞馬唑侖、氟唑帕利、海曲泊帕等多款創新藥,執行新的醫保談判價格,醫保銷售價格平均下降33%。最強單品PD-1卡瑞利珠單抗,則在2020年降價85%進入國家醫保。

隨着業務的波動,2021年內恆瑞醫藥股價也下跌超40%,市值一度蒸發超3000億元。

面對股價與業績的雙殺,時年63歲的公司創始人孫飄揚再度出山。2021年8月,孫飄揚正式當選恆瑞醫藥第八屆董事會董事長,並將降本增效和海外市場拓展作為恆瑞突圍的兩個方向。

2023年,恆瑞醫藥擺脱了過去兩年業績負增長的局面,迎來了營收、淨利潤的雙增長,營收228億元,同比增長7%,淨利潤43億元,同比增長10%。但從數值上來看,仍未回到2020年同期水平——營收277億元、淨利潤63億元。

不過從業務上看,創新藥收入有明顯增長,“仿轉創”效果凸顯。

2023年,恆瑞醫藥創新藥產品收入106.37億元,同比增長22.1%,佔營收比重47%,較2022年的40.48%增加了6.12個百分點。仿製藥業務營收有所下滑,仿製藥集採對銷售仍然造成一定程度的壓力。

恆瑞醫藥表示,截至2023年末,公司已在國內獲批上市15款1類創新藥、4款2類新藥,涉及抗腫瘤、陣痛麻醉、代謝性疾病、感染疾病等多個治療領域。

但從海外收入來看,恆瑞醫藥的海外業務成效並不明顯。2023年,公司海外營收6.17億元,同比下滑21%。

國際化業務拖後腿,恆瑞醫藥正被百濟神州追趕,醫藥一哥的位置或將不保。恆瑞醫藥從百億規模到150億花了三年時間,而百濟神州僅用一年。

2019年,恆瑞醫藥比百濟神州營收多203億元。時間來到2024年第一季度,恆瑞醫藥營收60億元,百濟神州53億元,兩者的差距僅有7億元,差距不斷縮小。

有觀點認為,百濟神州最快在2024年Q2或Q3營收將超越恆瑞醫藥,成為中國第一大製藥企業。

3、“雙艾”組合在美延遲上市,BD模式借船出海

不同於百濟神州通過融資燒錢搞研發,恆瑞醫藥主要通過仿製藥賺錢反哺創新藥研發。

2023年,恆瑞醫藥研發投入61.5億元,佔營收比重為27%。其中,費用化研發投入49.5億元,資本化研發投入12億元。

如此高的研發投入,甚至超過了諸多上市藥企的營業收入,這也給恆瑞醫藥建立了很高的研發壁壘。2023年,恆瑞醫藥在連雲港、上海、美國和歐洲等設立14個研發中心,全球研發團隊達5000餘人。

在研項目方面,除腫瘤領域有豐富的研發管線外,公司在自身免疫疾病、疼痛管理、心血管疾病、代謝性疾病、感染疾病、呼吸系統疾病、眼科、神經系統疾病等領域也進行了廣泛佈局。

2023年,公司有90多個自主創新產品處於臨牀開發階段,近300項臨牀試驗在國內外開展,是國內臨牀研發管線最多的藥企。

(圖 / 攝圖網,基於VRF協議)

不過,百濟神州在研發投入上更為給力。2023年,百濟神州研發投入128億元,佔營收的比重高達73.54%。同年,公司擁有超過130個臨牀前項目,三款自研抗腫瘤產品已獲批上市。

與恆瑞醫藥的“仿養創”不同,百濟神州的資金主要來自資本市場,曾先後8次獲得高瓴資本投資。高額的資本注入後,百濟神州在研發投入方面毫不吝嗇,甚至一度超過全年營收。

從研發人員薪資角度上來看,恆瑞醫藥也不及百濟神州。

2023年,百濟神州研發人員共3744人,研發人員工資及股權激勵共計52.9億元,平均薪酬為141萬元;恆瑞醫藥研發人員共5110人,研發人員工資及股權激勵費用共計18.9億元,平均薪酬37萬元。

從已上市的創新藥營收來看,百濟神州也領先一局。2023年,百濟神州已上市的三款創新藥澤布替尼膠囊、替雷利珠單抗、帕米帕利營收130億元。

反觀恆瑞醫藥,截至2023年末,公司已在國內獲批上市15款1類創新藥、4款2類新藥。雖然創新藥數量高於百濟神州,但並沒有以量取勝。2023年,公司創新藥收入106.37億元,比百濟神州低20多億元。

恆瑞醫藥的落後要歸於產品出海進度的滯後。早在2019年,百濟神州的明星產品澤布替尼獲美國FDA批准,成為國內第一款在美上市的抗癌新藥。目前,該產品已在美國、中國和歐盟獲批上市。2023年,澤布替尼全球銷售額達91.38億元。

百濟神州旗下另外一款明星產品PD-1替雷利珠單抗,2023年9月獲得歐盟批准,成為成為國產PD-1領域首款“出海”的產品。

今年3月,百濟神州替雷利珠單抗的新藥上市申請已獲FDA批准上市,適應症是食管鱗癌,將於2024年下半年在美國上市,這也將進一步助推公司業績的增長。

對比而言,恆瑞醫藥的“雙艾”組合出海卻頻頻受挫。今年5月,因FDA需評估生產場地檢查缺陷和完成必需的臨牀研究檢查,恆瑞醫藥“雙艾”組合在美國延遲獲批。

據悉,“雙艾”組合於2023年1月在中國獲批晚期肝細胞癌一線治療適應症,是中國首個獲批用於治療晚期肝細胞癌的PD-1抑制劑與小分子抗血管生成藥物組合。

在國內PD-1抑制劑市場,恆瑞醫藥的卡瑞利珠單抗銷售表現也已然落後。

2020年,恆瑞醫藥卡瑞利珠單抗銷售額高達47億元,穩坐PD-1榜首之位。

但如今,卡瑞利珠單抗的表現已不復當年。據IQVIA數據,2022年下半年,在PD-1份額排名中,卡瑞利珠單抗已經下滑至第三位。

相較於國內市場,創新藥在海外的價格天花板更高。以百濟神州的抗癌藥物澤布替尼為例,澤布替尼在美國的價格是中國醫保價的10.7倍。

產品出海可以為恆瑞醫藥帶來新的業績增長點,但今年以來,“雙艾”組合在美國延遲獲批再加上483表格的“警告”,給恆瑞醫藥出海蒙上了一層陰影。

恆瑞醫藥也在尋求新的出海方式,即通過BD(商務拓展)交易途徑達成出海目標。

恆瑞醫藥與國際醫藥企業共達成了5項對外授權合作,總交易金額超40億美元。

2024年5月16日,恆瑞醫藥再次宣佈,將其GLP-1系列管線在除大中華區以外的全球範圍內開發、生產和商業化的獨家權利有償許可給美國Hercules公司。首付款和近期里程碑付款近1.1億美元,含銷售分成的交易總價超60億美元。

作為對外許可交易對價的一部分,恆瑞醫藥還將取得Hercules19.9%的股權,成為Hercules的股東之一。

Hercules今年5月剛剛成立,背後是曾投資過恆瑞醫藥多個合作公司的貝恩資本、阿特拉斯風投、RTW資本等。

這種新的合作模式,可以拓寬恆瑞醫藥創新管線的國際化道路,但後續商業化進展如何,還需要時間的印證。

4、結語

縱觀恆瑞醫藥近年的發展,公司一步一個腳印走到了今天。但在國際化發展的道路上,恆瑞醫藥還需要一些時間。

2023年,恆瑞醫藥的長期借款與短期借款均為零,經營活動現金流淨額76.44億元。靠自身經營活動賺錢,成為恆瑞醫藥主要資金來源。

截至2023年末,恆瑞醫藥貨幣資金207.5億,佔資產的47%,僅靠銀行利息,恆瑞醫藥一年的收入就達到4.77億元。反觀百濟神州,上市至今尚未實現盈利,仍處虧損的泥沼之中。

但是,發展預期對資本市場同樣至關重要。截至7月3日收盤,恆瑞醫藥報38.67元/股,總市值約2467億元,雖然總市值仍高於A股百濟神州(約1547億元),但與2021年1月的最高市值相比,蒸發了3000多億元。

恆瑞醫藥的創始人孫飄揚的身家也在縮水。2020年10月20日,孫飄揚以1150億元財富位列《2020胡潤百富榜》第27位,是江蘇醫藥首富。時間來到2024年3月25日,孫飄揚以610億財富位列《2024胡潤全球富豪榜》第291位。三年多時間,孫飄揚身家縮水了540億元。

長期來看,恆瑞醫藥仍需要靠後續創新藥產品發力穩固“醫藥一哥”位置,這或許也是投資者所期待的。恆瑞醫藥未來發展如何,「界面新聞·子彈財經」將長期關注。

*文中題圖來自:攝圖網,基於VRF協議。