套餐16萬起,號稱母嬰界“愛馬仕”,騰訊投資的這家“月子中心”要上市_風聞

电商在线-1小时前

文|王亞琪

“我以為是兩萬,結果是二十萬、三十萬、四十萬、五十萬!”

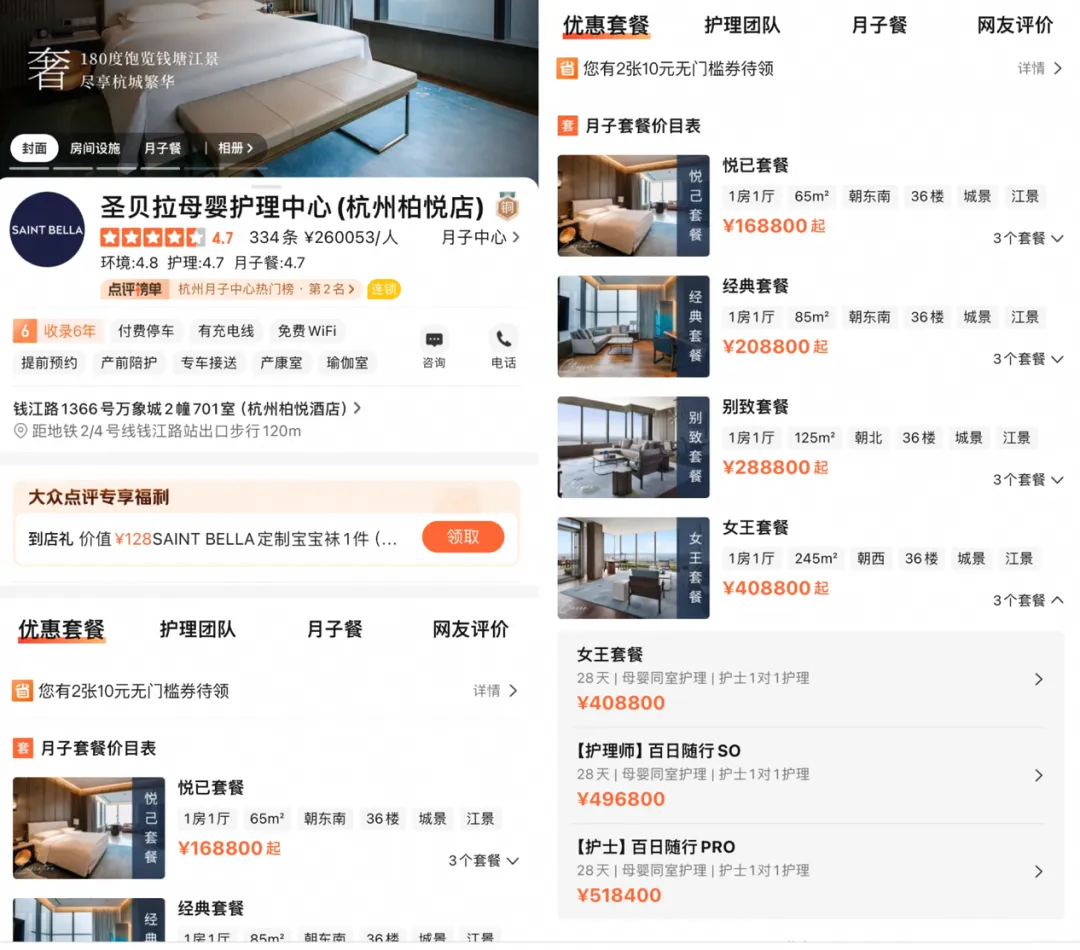

在小紅書上搜索“聖貝拉”,你會發現它高居各類月子中心攻略的“金字塔頂端”,以28天為入住週期,最便宜的悦己套餐168800元起,最貴的女王套餐則要價518400元。

用網友的話來説,這個坐月子的花費相當於“保底都得一萬塊錢一天”。“不敢想象,有這筆錢,僱十個不同專業的研究生來負責營養、育兒、康復、心理疏導……都綽綽有餘了。”

與之形成鮮明對比的是,儘管價高,不少辣媽、名流依然對其趨之若鶩。戚薇、唐藝昕等女明星都曾分享過“坐月子”經驗,她們也成為了這家高端月子中心的另一種“背書”。

6月25日,高端月子中心SAINT BELLA Inc.(下稱“聖貝拉”)向港交所遞交了IPO申請。招股書顯示,2017年成立至今,聖貝拉總共獲得7輪融資,其中包括騰訊、高榕資本等明星投資機構。按2023年產生的收入計,它也是中國最大的產後護理及修復集團。

在不斷下降的生育率前,聖貝拉如何保持持續增長?在集中度低、區域性強,公認很難開展連鎖化的月子中心賽道上,聖貝拉又是如何打造起自己的高端心智,贏得資本青睞?

聖貝拉在大眾點評上的價格

用做LV的思維經營月子中心

聖貝拉成立於2017年——就在前一年,中國全面放開了二胎政策,月子中心迎來了快速普及。有業內人士粗略統計,從2013年到2018年,中國月子中心數量從550間提高至4050間,到了2022年,我國已經大約有5012家月子中心,但整體佈局呈現分散化的特徵。

和外界想象不同,聖貝拉的創始人向華是一位80後男性。會經營月子中心,則源於其在投行工作的經歷。公開資料顯示,向華畢業於牛津大學工程系(雙修生物工程和土木工程學),畢業後即加入瑞士銀行投資銀行部,主管亞洲醫療健康類項目。2016年,其與美國麻省理工、英國牛津大學等國際名校的醫療顧問籌備並搭建貝康國際,即聖貝拉的母公司。

“現在回想和覆盤,我們在創業初期做的幾個核心決策,都是‘反共識’的。”

圖源:聖貝拉官網

去年,向華在接受《硬氪》採訪時曾透露,聖貝拉早期開拓市場的一個重要策略,是不拘泥於單個區域,迅速在一線城市全面鋪開,這在當時,是不被大部分投資機構認可的。

“他們覺得月子中心是區域性生意,全國性品牌無法結合區域月子習慣進行融入,容易水土不服。但是我們認為,坐月子是低頻高客單價的產品,且對女性來説是一生中非常重要的事情,如果全國性的品牌力和圈層效應足夠強,在一二線城市是會影響到用户心智的。”

延續着這個邏輯,聖貝拉創立之初就聚焦“高端”市場,強調用口碑發酵。“只要高端品牌形象和心智一旦成立,就可以往下做延伸,也就是後來做baby bella小貝拉這條線。”

但如何做高端心智?一個重要的經營思維是,像做奢侈品一樣經營月子中心。具體來説:一是在選址上,借頂奢酒店的“勢”;二是在服務上,啓用專業的醫護人員,替代月嫂。

招股書數據顯示,截至2023年末,聖貝拉已經開設18家“聖貝拉”月子中心,主要位於北京、上海、廣州、深圳及杭州一線城市。聖貝拉會與頂奢酒店訂立一至三年的中短期合約,以用作月子中心的客房,比如與半島、瑰麗、柏悦、華爾道夫等超五星奢華酒店的獨家合作——這既成為了聖貝拉的一個核心競爭力,也是其收費高於同行的一個重要原因。

而另一個差異化優勢,則體現在服務上。向華很早就意識到,聖貝拉本質上售賣的不是場地,而是專業護理服務。“客户願意花20萬—30萬元來我這做月子,不是為了找個地方住的,而是為了得到專業的護理。”傳統的月嫂能力參差不齊,很難實現高端化、標準化。

創業初期,向華為此不得不頻繁跑學校。在護理學校招聘現場,他拿着大喇叭吆喝招人,路過的學生不瞭解情況,甚至還有過“被當成騙子”的遭遇。截至2023年末,聖貝拉共有621名取得相關專業資質的護理專家在集團旗下月子中心提供產後護理服務。這些護理專家由合作的30多所護理學校輸送給聖貝拉,成為其通往“高端”的又一把關鍵密鑰。

而在立住“高端”口碑後,2019年起,SAINT BELLA開始推出定價更低的小貝拉。相較而言,聖貝拉定位超高端旗艦品牌,28天套餐價格16.88萬元起步;小貝拉則為高端月子中心品牌,月套餐6.8萬元起步,2023年,小貝拉營收1.96億元,貢獻收入佔比已超三成。今年年初,SAINT BELLA又推出了側重心理健康的Bella Isla,月套餐定價9.88萬元起步。

至此,SAINT BELLA從高端市場切入,順利完成了自己差異化價格帶的產品佈局。

連虧三年,多業務“對抗風險”

2021—2023年,聖貝拉的收入分別為2.59億元、4.72億元和5.60億元,同期歸母淨虧損分別為1.19億元、4.07億元和2.39億元。其中,月子中心是該公司主要營收的板塊,過去三年分別營收2.33億元、4.07億元和4.68億元,佔總收入的90.2%、86.4%和83.5%。

然而,這項主力營收的增速正在放緩。2022年,聖貝拉月子中心營收增幅高達75%,但到2023年,降低至15%。且因為聚焦“高端”,月子中心的套餐定價雖高,但成本也相應提升,毛利率並不高。2021—2023年,月子中心業務的毛利率分別為30.6%、28.7%及34.1%。

同一時期,聖貝拉的租賃及相關成本達到7120萬元、1.23億元和1.26億元,佔當期收入的27.5%、26.1%和22.5%。月子中心提供的大部分產後膳食由酒店運營商提供,成本達到2260萬元、3850萬元和4230萬元——這意味着,“頂奢酒店+月子中心”的模式,約1/3收入都流向了酒店運營商。且人力成本也不低,2023年達1.21億元,佔當期收入的21.6%。

此外,經營月子中心還存在收入被動的問題,受到整體生育率和行業發展的影響。

根據弗若斯特沙利文報告,中國大陸月子中心的市場滲透率不到5%,而中國台灣月子中心成熟市場,滲透率已經高達60%以上。如果從行業側來看,月子中心是肉眼可見的藍海賽道,但這也成為聖貝拉仍在持續虧損的另一原因——除了成本高導致的毛利低之外,招股書指出,大量月子中心處於業績爬坡階段,為了搶奪市場份額,快速擴張帶來巨大開支。

而在這樣的行業發展背景下,還得時刻留意大環境的變化,且這類影響往往是不可逆的。比如,2023年月子中心業務的增速放緩,聖貝拉對此的解釋是,2022年底至2023年初中國各地感染率上升,導致許多家庭的懷孕計劃推遲等,繼而影響2023年第四季度的出生率。

不過,從經營動態來看,聖貝拉“對抗風險”的解決思路也很清晰。

向華曾透露,早期為了和頂奢酒店合作,聖貝拉會轉化核心品牌和酒店業主方成為聖貝拉的股東。而目前,聖貝拉一方面持續併購行業內的月子會所,另一方面整合上下游產業鏈,比如在產業鏈上游投資核心城市的私立醫院或者產後護理機構,在產業鏈下游,考慮併購能給月子會所提供服務或產後修復的品牌,或者與女性整體的變美、健康相關的機構。

招股書顯示,聖貝拉目前有三塊業務:月子中心、家庭護理服務(育兒服務、育兒指導、幼兒護理、幼兒成長等)及女性健康功能食品。2023年全年,月子中心實現收入4.68億元,佔比83.5%;家庭護理服務為4530.9萬元,佔比8.1%;女性健康功能性食品4707.1萬元,佔比8.4%。一組值得關注的數據是:以家庭護理服務為例,大多數客户都是產後護理的老客户。2023年聖貝拉接待的共545名家庭護理服務客户中,約63%是產後護理的老客户。

通過月子中心獲取客源,再通過多品牌、多業務的佈局,挖掘更多價值,這才是一條通暢的經營路徑,也是利用多元化的矩陣,來對抗“服務性”產品高風險性的有效方式。

從月子中心延伸到高端養老

月子中心的競爭,正在悄無聲息地轉向激烈。

2022年9月,錦恩健康獲得1500萬元的Pre-A輪融資,投資方為北京中谷嘉藴。2023年10月,錦恩健康再次獲得數千萬元A輪融資,由共青城勝恆基金領投。和聖貝拉相似,錦恩同樣瞄準高端人羣,價格帶在20萬—60萬元不等,且創始團隊來自地產基金,團隊曾有投資運營酒店、民宿項目的經驗,加速和酒店業主乃至婦產醫院的合作,已經提上日程。

高瓴2.25億港元投資的上市公司、老牌月子中心愛帝宮,在2021年開啓轉型。愛帝宮也採取了輕量化的資產擴張模式,即通過租賃物業(比如獨立園區、酒店、酒店式公寓、度假園林別墅區)開設月子中心,通過這套模式將月子中心的籌建期大大縮短到2個月。

橫向來看,競爭變得激烈後的直接影響,是快速擴張帶來的問題也開始增加。

今年3月,聖貝拉就曾捲入一場“暴雷”風波。聖貝拉母公司、貝康集團間接持股23.35%的上海高端月子會所“悦閣母嬰護理中心”資金鍊斷裂。因“悦閣”負責人在業務停擺後“甩手不管”,據事後統計,客户、員工及月嫂等供應商的欠款合計超過600萬元。顧客找上間接持股的貝康集團,後者不得不給出解決方案,通過現金墊付或無償服務,平息風波。

月子中心的賽道越來越“卷”,聖貝拉開始學着把目光放遠。儘管是從月子中心起家,但在招股書中,聖貝拉並不把自己定位為一個月子中心公司,而是一個家庭護理品牌集團。

招股書顯示,聖貝拉此次IPO募集所得資金將主要用於擴展產後護理網絡、在現有和新城市開設新的月子中心以及整合競爭對手,包括開設新的月子中心並投資獨棟別墅月子中心;推出新服務和產品,以擴展全面的品類滿足客户的終身需求,包括開發在中國的養老護理業務、零售業務和產後修復服務;招聘及培訓專業家庭護理專家;進一步開發IT平台等。

其中,聖貝拉方提及,計劃擴展至高端養老領域,目前已與日本領先養老護理服務供應商木下集團的附屬公司訂立合作協議。且為了成為養老院的運營商,將組建新的養老護理業務部門,發展服務養老護理機構的培訓能力,建立養老護理業務的標準化培訓運營體系。

從佈局月子中心,到延伸至養老服務,圍繞“護理”,這將會是個前景更廣的領域。

但相較於“坐月子”這個具體場景,養護老人的困難和挑戰會更多,也更難被標準化。對於聖貝拉而言,“養老”是更遙遠的“未來”,而眼下,如何讓資本繼續為“坐月子”買單,在逐漸激烈的行業競爭中,守護和拓展自己的市場份額,才是擺在眼前切實的挑戰。