市值暴跌近8成,捨得酒業正在失去消費者與投資者的信任_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。1小时前

**導語:**從停滯不前的財務業績與公司跌跌不休的股價來看,捨得酒業正在失去消費者與投資者的信任。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

在炎炎夏日,白酒銷售異常“寒冷”,二級市場中的白酒板塊更是寒氣逼人。

端午節過後,有關“黃牛反水”、飛天茅台全系價格暴跌的消息不斷髮酵。一週之內,貴州茅台股價大跌4%,股價創出年內新低,白酒板塊也隨之大幅調整。

在貴州茅台價格波動引發的一系列連鎖反應中,捨得酒業成為一個受到重創的酒企。截至最近一個交易日收盤,捨得酒業股價報收於56.59元,再創年內新低,年內跌幅近40%。

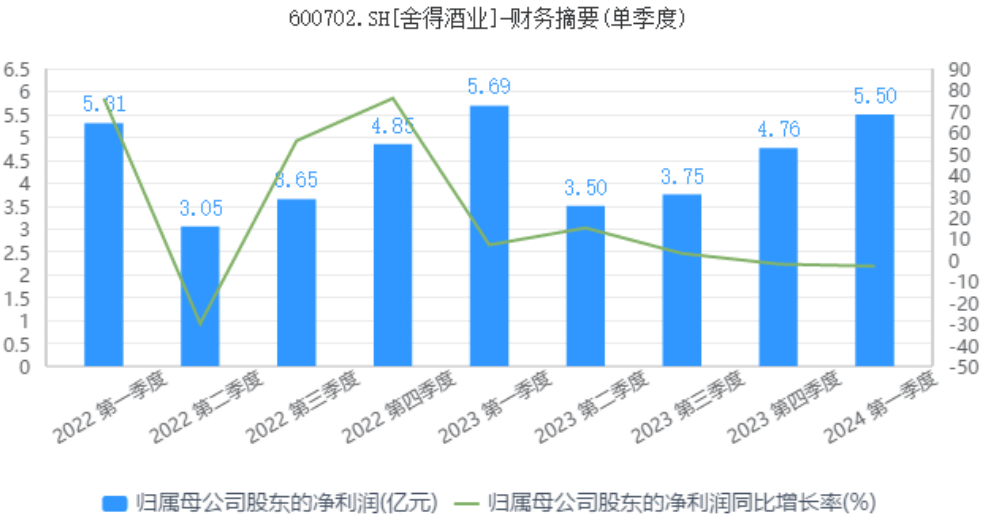

除了白酒銷量旺季不旺這一共性因素之外,財報業績的拉胯也是捨得酒業股價持續低迷的一個重要原因。數據顯示,2024年第一季度,捨得酒業實現營業收入21.05億元,同比+4.13%;實現歸母淨利潤5.50億元,同比-3.35%,這也是捨得酒業自2016年以來首次出現淨利潤連續兩個季度下滑的情形,在白酒上市企業中較為罕見。

儘管國內消費大環境不佳,上市白酒公司經營業績依然表現出較強的韌性。同花順數據顯示,2024年第一季度,20家上市白酒企業實現營業收入合計約1508.66億元,同比增長15%,歸母淨利潤合計約619.87億元,同比增長16%。其中,只有捨得酒業、酒鬼酒、皇台酒業以及岩石股份(上海貴酒)四家企業淨利潤出現同比下滑,而捨得酒業則是營收規模在50億元以上或者説是主流白酒品牌中唯一出現淨利潤同比下滑的一家。

儘管國內消費大環境不佳,上市白酒公司經營業績依然表現出較強的韌性。同花順數據顯示,2024年第一季度,20家上市白酒企業實現營業收入合計約1508.66億元,同比增長15%,歸母淨利潤合計約619.87億元,同比增長16%。其中,只有捨得酒業、酒鬼酒、皇台酒業以及岩石股份(上海貴酒)四家企業淨利潤出現同比下滑,而捨得酒業則是營收規模在50億元以上或者説是主流白酒品牌中唯一出現淨利潤同比下滑的一家。

按照產品價格段劃分,捨得酒業主營收入可分為兩大類,一類是以捨得、沱牌天曲為主要品牌的中高檔酒,另一類是以沱牌大麴為代表的普通酒。今年第一季度,捨得酒業中高檔酒實現收入17.25億元,同比增長3.31%,普通酒實現銷售收入2.39億元,同比增長0.85%。

不難看出,一季度捨得酒業全系列產品增長均出現乏力的表現。對此,銀河證券在最新研報中指出,受外部環境影響,捨得酒業第一大單品品味捨得一季度銷售略有下滑,上半年將執行控價去庫存任務。另外,由於沱牌定製產品漲價,對沱牌收入增速有所拖累。

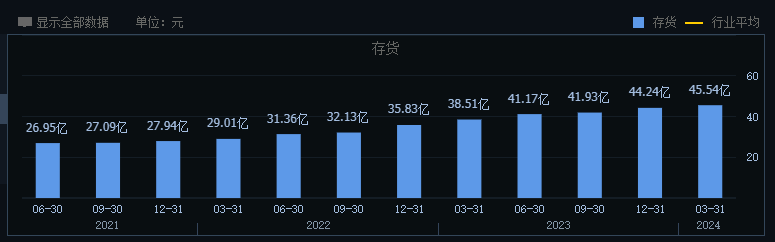

隨着白酒消費的遇冷,存貨問題成為白酒企業共同的壓力,捨得酒業的存貨金額也在不斷增加。截至2024年3月末,捨得酒業存貨金額高達45.54億元,較2020年年末增長20億元,這也是捨得酒業存貨金額連續7個季度出現增長。

除了存貨餘額不斷增長之外,捨得酒業應收賬款及應收票據餘額也在不斷攀升。數據顯示,截至2024年3月末,捨得酒業應收票據及應收賬款餘額為6.13億元,比去年同期增長3.01億元,漲幅高達96.5%。

除了存貨餘額不斷增長之外,捨得酒業應收賬款及應收票據餘額也在不斷攀升。數據顯示,截至2024年3月末,捨得酒業應收票據及應收賬款餘額為6.13億元,比去年同期增長3.01億元,漲幅高達96.5%。

分析認為,應收賬款的攀升進一步説明捨得酒業遭遇到產品銷售壓力,不得不對其“先款後貨”的政策進行調整。在存貨以及應收賬款不斷增長的同時,捨得酒業合同負債金額卻在不斷下滑。截至2023年年末,捨得酒業合同負債金額為2.77億元,這也是公司合同負債指標連續三年出現下滑。

合同負債一直被視為白酒企業的“蓄水池”,也是考察酒企造血能力的一個關鍵指標。整體來看,無論是存貨的激增、應收賬款的攀升還是合同負債的下滑,無不説明捨得酒業產品銷售遇到了較大的壓力,這不僅使得公司業績增長遇阻,同時也導致了公司資產負債表的全面惡化。

2

捨得酒業的前身為四川沱牌,成立於1951年,屬於四川酒類品牌中“第六朵金花”。1996年,沱牌股份成功登陸上交所,成為白酒行業第三家上市公司,控股股東為射洪市政府。2000年,沱牌銷量名列國內白酒行業第一,市佔率達到3.07%,累計銷量達50億瓶。2001年,沱牌推出高端品牌捨得,開始進入到高端白酒領域。

由於高端品牌運作不佳、內部激勵不到位等問題,捨得酒業錯失了本世紀前十年的黃金髮展期。2015年,內外交困的捨得酒業迎來了民營地產企業天洋控股的入主。在天洋集團掌舵期間,捨得酒業提出了“老酒”戰略,經營業績迎來回升。不過,由於出現了控股股東天洋控股違法佔用公司資金等一系列問題,內控混亂的捨得酒業一度被上交所實施其他風險警示,股票簡稱變更為“ST捨得”。

2021年1月,復星國際旗下的豫園股份通過司法拍賣以45.3億元的價格競得捨得酒業控股股東沱牌捨得集團70%股權,從而間接控制捨得酒業1.01億股股份,持股比例為29.95%,郭廣昌成為捨得酒業實際控制人。

在一眾白酒企業中,捨得酒業卻是最為推崇老酒概念、並進行頂層設計的一家。早在2015年,“老酒”這個概念就出現在了捨得酒業年報之中。此後,捨得酒業專門組建了“捨得老酒產品開發中心”,以組織落地老酒戰略,持續推進捨得老酒的品牌、產品、營銷和推廣工作。

復星入主之後,捨得酒業仍舊沿用了之前的老酒戰略。同時,為了加強對捨得品牌的培育,捨得酒業不斷通過投放內容短片強化品牌“人生”、“沉澱”、“情誼”等價值觀輸出,並持續在央視、機場、高鐵站、抖音等線上線下平台加強廣告覆蓋,目標是將“捨得”打造為次高端價位龍頭品牌和老酒品類第一品牌,同時培育超高端白酒品牌“天子呼”、“捨不得”、“吞之乎”。

復星入主之後,捨得酒業仍舊沿用了之前的老酒戰略。同時,為了加強對捨得品牌的培育,捨得酒業不斷通過投放內容短片強化品牌“人生”、“沉澱”、“情誼”等價值觀輸出,並持續在央視、機場、高鐵站、抖音等線上線下平台加強廣告覆蓋,目標是將“捨得”打造為次高端價位龍頭品牌和老酒品類第一品牌,同時培育超高端白酒品牌“天子呼”、“捨不得”、“吞之乎”。

在老酒戰略的加持下,捨得酒業在次高端白酒賽道取得了一定的成績。數據顯示,2021年-2023年,捨得酒業以捨得、沱牌天曲等品牌為主的中高端酒實現營收分別為38.74億元、48.77億元,同比增速分別為82%、26%。

隨着捨得品牌在次高端嶄露頭角,捨得酒業經營業績也取得了穩健的增長。數據顯示,2021年-2022年,捨得酒業營收增速分別為83.80%、21.86%,淨利潤增速分別為114.35%、35.31%,遠高於同期白酒企業平均水平。

隨着捨得品牌在次高端嶄露頭角,捨得酒業經營業績也取得了穩健的增長。數據顯示,2021年-2022年,捨得酒業營收增速分別為83.80%、21.86%,淨利潤增速分別為114.35%、35.31%,遠高於同期白酒企業平均水平。

不過,進入到2023年之後,捨得酒業經營業績開始出現明顯的放緩跡象。2023年第一季度,捨得酒業營收增速僅為7.28%,淨利潤增速僅為7.34%。2023年全年,捨得酒業實現營業收入70.81億元,同比增長16.93%,營收增速創三年新低;實現歸母淨利潤17.71億元,同比增長5.09%,在主流白酒品牌中位列倒數第二。

回頭來看,淨利潤增長從狂飆到失速,捨得酒業僅僅用了兩年的時間。這其中,公司高端產品銷售的遇阻成為一個重要原因,這也令捨得酒業的老酒戰略遭到質疑。

3

早在2021年,捨得酒業鋪天蓋地的老酒宣傳就引發了外界的諸多質疑。有分析認為,正是由於捨得酒業歷史上產量較大且銷量不暢,導致其擁有了巨量的老酒庫存。

對此,財經雜誌旗下“財經十一人”在《捨得酒業的老酒只是故事》一文中質疑,捨得酒業的老酒其實是嚴重滯銷的庫存基酒,並且數量遠達不到公司宣傳的12噸,最多隻有6噸;另外,文章還引用了《傳統白酒釀造技術》中餘乾偉的論述,認為濃香型基酒最佳存放時間為1-3年,時間過長反而影響口感。因此,捨得酒業的老酒戰略本質就是一個“偽命題”。

目前看,有關老酒產品的界定仍缺乏明確的行業標準。一般來説,所有經過陳年的佳釀、存放時間較長的酒均可稱為老酒。就捨得酒業來説,老酒的宣傳更多是捨得品牌邁向高端酒的抓手。

不過,隨着國內消費需求的持續疲軟,捨得酒業所在的次高端白酒賽道競爭不斷加劇。一方面,茅台、五糧液等一線名酒不斷價格下探,使得捨得酒業所代表的二線名酒壓力增大。另一方面,古井貢酒、今世緣等二線白酒紛紛發力全國化,捨得酒業發展空間進一步被壓縮。

在此背景下,主打“老酒人設”的捨得酒業開始面臨到成長壓力。2023年,捨得酒業中高端酒營收增速降至16%。2024年第一季度,捨得酒業中高端酒營收增速再次降至3.31%。

在次高端白酒不斷遭到同行競爭的壓力下,捨得酒業推出了捨得+沱牌雙品牌發展戰略,希望利用沱牌大麴發力大眾市場,但效果同樣不太明顯。數據顯示,2023年全年,捨得酒業低檔酒實現營收9.05億元,同比增長16%,收入佔比僅為12.79%。2024年第一季度,捨得酒業低檔酒營收增速僅為0.85%,產銷量均出現同比下滑。

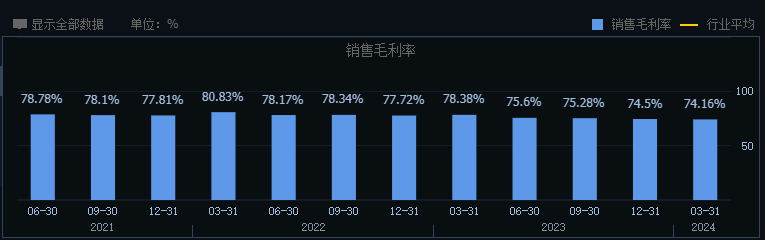

另外,由於普通酒產品毛利率較低,產品結構的變化導致捨得酒業毛利率持續承壓。數據顯示,2021年-2023年,捨得酒業銷售毛利率分別為77.81%、77.72%和74.5%,毛利率連續三年出現同比下滑。2024年第一季度,捨得酒業毛利率再次下滑至74.16%。

另外,由於普通酒產品毛利率較低,產品結構的變化導致捨得酒業毛利率持續承壓。數據顯示,2021年-2023年,捨得酒業銷售毛利率分別為77.81%、77.72%和74.5%,毛利率連續三年出現同比下滑。2024年第一季度,捨得酒業毛利率再次下滑至74.16%。

2021年3月-2021年7月,捨得酒業股價由51.1元最高漲至261.31元,總市值突破830億元,區間最高漲幅接近4倍,成為白酒板塊最黑的一匹黑馬。此後,伴隨着公司營收增速的放緩和盈利能力的下滑,捨得酒業股價一路下行,最新市值僅為188億元,總市值蒸發近8成。

2021年3月-2021年7月,捨得酒業股價由51.1元最高漲至261.31元,總市值突破830億元,區間最高漲幅接近4倍,成為白酒板塊最黑的一匹黑馬。此後,伴隨着公司營收增速的放緩和盈利能力的下滑,捨得酒業股價一路下行,最新市值僅為188億元,總市值蒸發近8成。

其興也勃焉,其亡也忽焉。從公司跌跌不休的股價走勢來看,捨得酒業正在失去投資者的信任。