Character.AI都要賣身了,投資人正在拋棄AI伴侶_風聞

乌鸦智能说-1小时前

最近,又有一家AI“獨角獸”活不下去了。根據Theinformation報道,由於融資困難,Character.AI正在考慮賣出谷歌和Meta。

作為AI應用領域最成功的產品,Character.AI 身上卻充滿着“矛盾”。

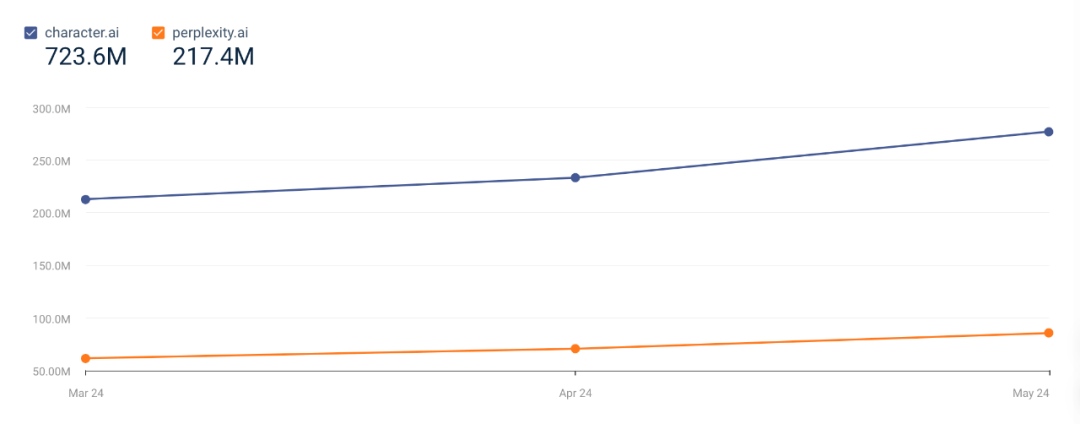

一方面,Character.AI擁有着最好的流量表現。Character.AI 在5月的訪問量為2.77億,較4月環比增長18.89%。要知道,同期估值30億美元的AI搜索Perplexity,訪問量只有Character.AI的30%。

另一方面,Character.AI 又遲遲沒有得到投資人的認可。自去年3月以10億美元估值完成一輪1.5億美元融資後,Character.AI再沒有拿到過新一輪融資。這與其他AI明星公司相距甚遠。Perplexity如果算上新一輪2.5億美元融資,在短短半年時間,就拿了3輪融資。

Character.AI的困境,幾乎是整個AI伴侶賽道的縮影。今年上半年,推出AI伴侶產品Pi的Inflection被迫賣身微軟,而騰訊也在國內下架AI伴侶產品未伴。

在AI領域,很少能有真正的共識。但至少在AI伴侶裏,投資人正在形成一個共識:AI伴侶生意價值有限。

/ 01 / AI伴侶的AB面:增長的流量,與遲疑的投資人

要説流量,AI伴侶肯定是流量跑得最好的AI應用之一。

在a16z發佈的Top50 AI應用榜單裏,有8個AI伴侶產品上榜。即使在現在,AI伴侶仍然是流量增長最好的細分賽道。根據AI產品榜數據,5月AI伴侶的訪問量高達4.32億,同比增長13.87%,增速僅次於聊天機器人。

作為AI伴侶領域的“扛把子”,Character.AI 的流量表現相當能打。根據 Similarweb 的數據,Character.AI 在5月的訪問量為2.77億,較4月環比增長18.89%。

這樣的流量增長是什麼水平?在流量靠前的AI應用裏,比Character.AI 增長更快的只有ChatGPT和Perplexity,其中後者的增速僅比Character.AI 高了2個百分點,但訪問量只有Character.AI 的30%。

這樣的流量增長是什麼水平?在流量靠前的AI應用裏,比Character.AI 增長更快的只有ChatGPT和Perplexity,其中後者的增速僅比Character.AI 高了2個百分點,但訪問量只有Character.AI 的30%。

但與流量表現截然相反的是,投資人對AI伴侶與AI搜索的完全不同態度。

今年以來,AI搜索領域不斷拿下大額融資,頭部公司估值也屢創新高。今年1月,Perplexity以5.4億美元的估值籌集近7400萬美元。3月初,該公司以10億美元的估值融資約6300萬美元。不久前,又有消息傳出,Perplexity要以30億美元估值融資2.5億美元,其中軟銀將參與這輪融資。

同樣由百度前高管景鯤創業AI搜索創立的AI搜索引擎Genspark,也拿下了6000萬美元的種子輪融資,估值已經達到了2.6億美元。

相反,AI伴侶賽道的公司卻在節節敗退。

今年3月,曾在AI獨角獸榜單中估值排名第3的初創公司Inflection被迫賣身微軟,最終以早期投資者收到本金而告終。

而AI伴侶就是Inflection最主要的產品方向。2023年5月2日,Inflection AI宣佈推出其首個個人AI產品,名為Pi。與其他聊天機器人相比,Pi主打一個情感豐富,目標是成為一個富有同情心和支持性的伴侶,提供“自然、流暢的對話、友好的建議和簡潔的信息”。

而Character.AI情況也沒比Inflection好到哪去。Character.AI最新一輪融資是在去年3月,A16Z以10億美元的估值投資了1.5億美元。

雖然在過去一年中,Character.AI與包括紅杉資本在內的多位投資者有過談判,但仍然沒有融到錢。也就是説,Character.AI在一年多的時間裏,沒有任何的融資。

考慮到Character.AI每天如此大規模的互動量,而在商業化層面,僅有每月9.99美元的訂閲收入,這意味着Character.AI將面臨巨大的資金壓力。

Character.AI 的融資困境,説明移動互聯網時代以用户量融資的邏輯,在AI時代並不完全被投資人認可。

正如AI搜索的機會已經成為投資人的共識一樣,投資人在投資AI伴侶這事上似乎也形成了一個共識:AI伴侶投資價值有限。

/ 02 / 高互動下的商業化悖論

現在AI伴侶產品的商業模式很單一,大部分仍然靠訂閲為主。

比如,Character.AI變現方式主要靠每個月9.9美元的訂閲服務,每月不限制聊天次數,擁有更快的反饋速度。

回過頭看,在現在的變現邏輯下,Character.AI等AI伴侶產品的商業化存在兩個悖論:

一個是Character.AI流量生態全靠IP,但沒有掌握IP的議價權。

從本質上説,Character.AI就是IP的下游產業,絕大多數用户都衝着遊戲、動漫角色去的,70%的互動都來自遊戲/動漫角色,而熱度最高的也是都是遊戲動漫角色;無IP角色(如心理醫生、寫作助手、面試官、遊戲玩家等)僅佔互動數的5%。

Character.AI在這些IP上構建了繁榮的流量生態,但卻沒有擁有這些IP的版權,無法將這些用户對IP的深度模擬變現。甚至流量不僅不能幫助Character.AI商業化,還站到了對立面,一收費就有版權問題,一下架IP就有流量問題。

AI伴侶產品的另一個悖論是,少量的訂閲收入與重度用户龐大Token消耗之間的矛盾。

作為一個造夢廠,Character.AI給用户帶來了足夠的沉浸感。在應用程序發佈之前, Character.AI網頁應用每月訪問量就已超過2億次,用户每次訪問平均花費29分鐘,這一數字比ChatGPT高出300%。

其中,活躍用户日均使用時長更是超過2小時。要知道,大名鼎鼎的P站人均訪問時長也就10分鐘。所以,你永遠不知道二次元宅男在幹什麼。

但這些用户高強度的訪問,能夠給Character.AI帶來的收入只有區區10美元。海外獨角獸曾經算過一筆賬:

在推理成本優化的情況下,假設Character.AI單次交互成本是ChatGPT 的十分之一,Character的單次交互成本為 0.00009 美元。

活躍用户平均時長120分鐘假設每1分鐘2輪交互,則MAU用户平均每個活躍天會進行240輪對話,已知C.AI 用户網頁端DAU/MAU比例為23%,APP端DAU/MAU比例為 41%,因此MAU用户平均每月的活躍天數為 10 天左右,每月對話輪數為2400輪。

也就是説,MAU 單月成本在0.2 美元左右。

根據Similarweb的數據,該網站5月份的全球月獨立訪客數為1260萬,Character.AI移動應用端美國用户月活為400萬,相加月活用户在1660萬左右。

這意味着,Character.AI每月的推理成本在330萬美元左右,一年則在4000萬美元。而去年5月,Character.AI月活就有1480萬,但全年收入也只有區區1520萬美元。

從這個角度看,當下情感陪伴類產品的商業模式有點像健身房,只能接受用户輕度使用,重度使用就要虧錢。這又變成了一個死局:重度用户資源消耗大,但輕度用户又留存差。

/ 03 / 打着社交的旗號,做着內容的生意

表面上看,AI伴侶產品打着社交的旗號,但本質上仍然做着高成本的內容生意。

受限於技術原因,目前的AI技術很難給用户提供真正的社交體驗。一方面,AI在情感表達的多面性和延續性上存在侷限。目前AI很難完全模仿並理解人類情感的多樣性,對話過程中記憶丟失又會讓用户感到失真,很難建立真正的情感關係。

OpenAI CEO奧特曼在斯坦福分享時,就説過這樣一段話:

人類始終更喜歡人類,就算現在AI下棋吊打人類,人類還是隻喜歡看人類下棋。

另一方面,現有AI的交互體驗並不符合大部分人的社交習慣。

在人與人的社交活動中,語言交流只是其中一種方式,比如一個擁抱就可以讓人感受到温暖。而這些是目前AI無法提供的。

當下AI伴侶產品大部分交互仍然以對話框的形式完成,用户需要在聊天的過程中慢慢把腦海中的幻想世界搭建起來,在幻想的世界裏傾注自己的感情。

這種你來我往聊天式的交互對用户消耗很大,也很逆人性。張小龍就曾經説過:

人是沒有耐心的,如果不能讓用户一分鐘就愛上你的產品,以後就可能不會再來用了。

在AI伴侶產品邏輯下,用户更像是內容創造者,而非內容消費者。但願意通過不斷聊天,生成內容的用户終究是少數,大部分人是更願意消費故事而不是生產故事。這也是為何抖音能成功的原因之一。

但如果把AI伴侶產品看作內容平台,也會有一個問題:這些用户熱衷於生產內容,但又不進行分發。

這意味着,用户創造內容,很難吸引到更多的用户,進化成為一個真正的內容平台。用户羣體本來就不多,生成的內容也不能被其他人消費,這使得AI伴侶產品的用户天花板很受限。

至少從目前看,無論是產品邏輯還是商業模式,Character.AI類AI伴侶產品都更像是當前技術不成熟階段的一個過渡產物,除了幫助OnlyFans網紅提高收入外,還沒有清晰的發展路徑。

這或許也正是資本“拋棄”AI伴侶的原因。