微山湖魚館慘遭拍賣,2000萬打水漂,老闆揭露殘酷商戰黑幕!_風聞

雾满拦江-雾满拦江官方账号-当代著名畅销书作家,天使投资人,腾云智库成员43分钟前

文 | 霧滿攔江

(01)

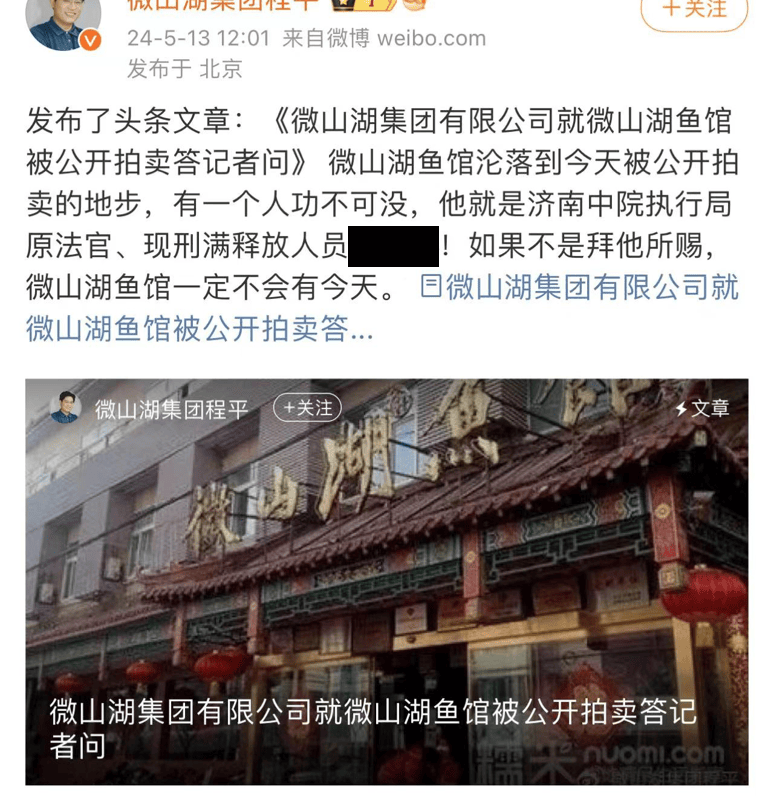

微山湖魚館被拍賣:

這麼好吃的菜,以後可能吃不到了,唉。

好端端的魚館,為什麼被拍賣呢?

(02)

微山湖魚館事件,至少涉及四個人:

微山湖魚館A。

工商銀行濟南歷下分行B。

按經營者説法,A和B,“關係較好”。

第三家凱德公司,是C。

法官D——按經營者説法,法官D犯罪入獄,就快出獄了。

公司C,以一棟房產做抵押,借了銀行B,2000萬貸款,還不上了。

所以銀行B,要倒貸款。

倒貸款是業內常態操作,分五步:

第一步,找個人拿2000萬,借給公司C。

第二步,公司C把借來的2000萬,以還貸名義,還給銀行B。

第三步,銀行B收回貸款。

第四步,銀行B再貸給公司C,2000萬。

第五步,公司C把又貸來的2000萬,還給債主。

一番騷操作,債主收回了錢,公司C仍欠2000萬貸款,但銀行B此前的2000萬的貸款收回了,新貸出去的2000萬,不急着催還。

銀行領導的賬平了,可以升職了。

所以銀行B,找魚館A,當這個週轉大冤種。

魚館A和銀行B,“關係較好”,不借不夠意思,而且以後你還要從這裏貸款。

魚館A答應了。

然後就掉坑裏,被活活玩死了。

(03)

魚館A,參與倒貸款。

第一步,魚館A,借給公司C2000萬。

第二步,公司C,把從A這裏借的2000萬,還給銀行B。

第三步,銀行B,收回貸款,領導可以升職了。

走到這裏,按説銀行B,該再貸款2000萬,給公司C,讓公司C還給魚館A。

但銀行B,不貸了。

於是公司C,就沒錢還魚館A了。

咋整呢?

銀行B建議魚館A,參與銀行拍賣,買下公司C的債權。

魚館A興高采烈去了(你有病啊,不快去廚房燒魚卻買什麼債權?),然後震驚發現,他是銀行騙來的唯一買家。

當時購買銀行債權,都是出原債權價格的10%或20%,甚至可以低到5%——但銀行B,忽悠魚館A,以原價的85%接盤。

這樣,魚館A連續兩次大出血,被拖進連環債,只能起訴,等法官D裁決,把公司C欠他的2000萬還回來。

公司C的賬上,真的有2000萬。

魚館A央求法官D,D哥哥,快把那2000萬打給我。

D説:不急不急,咱們不急。

咋就不急呢?這都快急死人了。

經營者指控法官D:“毫無道理地刁難和拖延,日復一日地拖下去。”

法官D一直拖到自己進了監獄,也不肯給魚館A執行。

魚館A,被拖到破產。

魚館A經營者撰文:法官D好壞。

但這個事兒,真的只能怪法官D嗎?

(04)

深圳規矩:

朋友之間,閨蜜之間,兄弟姊妹父子母女,生活上有困難,儘管説話。

但如果你説經營困難,那你快點去死!

你生活困難,我打10萬塊錢給你,你吃得嘴角冒油。

如果你説經營困難借2000萬週轉一下,一定是你在騙我,同時在騙自己。

正如公司C,和魚館A。

公司C説他就差2000萬,週轉一下。

你信你就傻了。

公司C在騙你,他説就差2000萬,但實際他認為差兩個億。

當魚館A,傻兮兮把2000萬打過去,才震驚發現,公司C負債驚人,沾上你就賠塌天。

到這步,魚館A應該立即止損,與公司C隔開安全距離。

但魚館A被銀行忽悠,竟然花高價去買什麼狗屁債權。一個昏招不夠死,兩個昏招死不夠,這就是江湖。

所有經營困難的人,不僅騙朋友,騙親人,更喜歡騙自己。

(05)

商業經營,如沙漠打井。

百分百都是死井。

所以99.99%的公司,都會在開張當年就死掉。

活下來的公司,只是偏巧遇上天降暴雨,井裏出現積水。

所謂經營困難,不過是你打出來的是口死井。

要讓一口死井變活井,沒有20億辦不到。

但商家會欺騙自己,説要讓這口枯井出水,2個億就OK。

然後商家就會去騙朋友,騙親爹,説自己這口井,2000萬就可以出水——所以公司C,才會向魚館A,借款2000萬。

當你2000萬砸進去,他才會讓你看他認為的爛攤子,讓你以為他其實只需要2個億,就可以讓枯井出水。

但哪怕你真的幫他弄到2個億,枯井仍然不會出水。

可如果,你搞20個億,弄個水管給這口枯井灌水,這口井就真有水了。

你常聽到企業倒閉時,理由是資金鍊斷裂。

資金鍊斷裂,就是沒有傻子給他這口枯井灌水了。

(06)

商業經營,是個偶然性事件。

能夠源源不斷產出利潤的,只有三個行業:

一是領先現代世界的高科技,比如美國的芯片產業。

二是壟斷經營,比如煙草行業。

三是政府收税,納税是公民應盡的義務。

除此之外,其它任何行業,都是偶然間出現利潤,一旦“經營困難”,就意味這口井已經變枯井了,忽悠別人往枯井裏投資,是逃生本能,而往別人的枯井裏投錢的人,只能説是智力有問題。

不要相信哥,哥讓你白活。

不要相信姐,姐讓你吐血。

商場無情,義不理財,我們所有人,都要為自己的認知不足付費,難道不是嗎?

(*本文配圖來自網絡)