當長江電力估值超越茅台:週期股大抱團,像極了2021年_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案1小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

當前,A股各類交易風格擁擠度處於多年來高位水平,表明市場缺乏賺錢效應,有局部行情選擇一擁而上,瘋狂抱團。

年初至今,石油石化大漲39%,煤炭、銀行、公用事業均大漲20%。另一廂,計算機、社會服務、醫藥生物均暴跌逾20%,內外資機構絕對重倉的食品飲料亦大跌13%。

高息股與賽道股,可謂冰火兩重天。當前極致的抱團、撕裂,與2021年2月之前的“牛頭熊”行情頗有幾份相似。

短短几年時間,一個週期大輪迴,讓多少人為之煎熬。萬物皆週期,做投資理應相信週期,尊重週期,及時未雨綢繆方為上策。

01

抱團之謎

A股可粗略地分為四大類,包括消費(醫藥)、科技、週期以及金融地產。因金融中的銀行,基本面與宏觀經濟密切相關,具備一定週期屬性,也可歸類至週期大類中去。

很顯然,當前有賺錢效應的機會基本都聚焦在週期板塊上,包括石油石化、煤炭、銀行、公共事業、有色金屬等。展望下半年,該市場主線或有望延續。在我們看來,主要有兩方面驅動因素。

第一,從市場風險偏好看。

場內,整個大盤成交量持續下移,以消費、醫藥為首的茅指數一跌再跌,多隻白馬股即便腰斬,依舊無人問津。場外,包括個人、金融機構資金持續湧入債券市場,把長端國債買爆了。儘管央行三番五次警告市場長端國債利率過低,以及親自下場賣空國債,但依然無法有效阻止資金湧向債市避險。

場內外市場之表現印證了資金風險偏好偏低的尷尬現狀。在此背景下,場內主力押注、抱團高股息週期板塊避險,亦有合理之處。只有風險偏好大幅回升(表徵為地產觸底企穩、宏觀經濟實現良好復甦),或許才有可能打破現有抱團格局。

不過,當前政策基調從陸家嘴會議、大連達沃斯論壇上,已經清晰地傳達出要高質量發展、固本培元,料將不會有強刺激政策出台力挽狂瀾。因此,我們也有理由推測,下半年風險偏好延續當前狀態是大概率事件。

第二,從驅動力看。

部分週期行業在業績基本面上亦有不錯驅動力,比如有色金屬。年初至今,金、銅、鋁為首的有色金屬商品持續上漲,多品種一度刷新歷史新高,驅動相關股票板塊大幅上漲。

反觀消費、科技、地產,基本面則有不利驅動。當前,社零增速較疫情之前下了幾個台階,以及較多消費領域出現了“拼多多”效應。對應到微觀企業上,業績基本面出現了持續惡化。比如,涪陵榨菜、海天味業、絕味食品。

科技領域,因終端電子消費同樣疲軟,且沒有什麼勁爆的科技產品問世,很難形成市場合力驅動走強。而去年講的AI資本故事,多數公司無法兑現業績,悉數回吐漲幅。地產不用多講,基本面觸底尚且時日。

基於以上判斷,週期股的行情可能並沒有演繹完畢。其實,從過去歷次市場大抱團的歷史來看,一旦被選中,持續時間都會比較長。比如前些年的新能源車、光伏大抱團,一直抱團至行業整體有數倍漲幅,估值上百倍泡沫後,才在後面迎來了潰敗。

02

銀行與煤炭

去年下半年至今,幾大週期板塊,不管基本面是否向好,均呈現一致的上漲大趨勢。這其實就是抱團的力量。但抱團總有瓦解的一天,我們需要分清楚那些是伴隨着市場風格大勢上來的,那些是有基本面驅動的,以便應對未來潛在的回報與風險。

其實,銀行業的基本面是往下走的。主營信貸業務方面,信貸規模伴隨經濟增長放緩而放緩,淨息差已經壓縮至歷史極致的1.7%左右,且還有下行空間。此外,信貸結構也發生了深刻變化,原來信貸佔比高、利差高的優質資產——房地產業務已成為過去式。種種因素導致銀行主營業務增速會趨於下行,乃至出現負增長。

另外,被市場給予厚望的財富管理業務,也因為資本市場波動大、代銷渠道費率下降等因素,挺難扛起整體業務增長大旗。

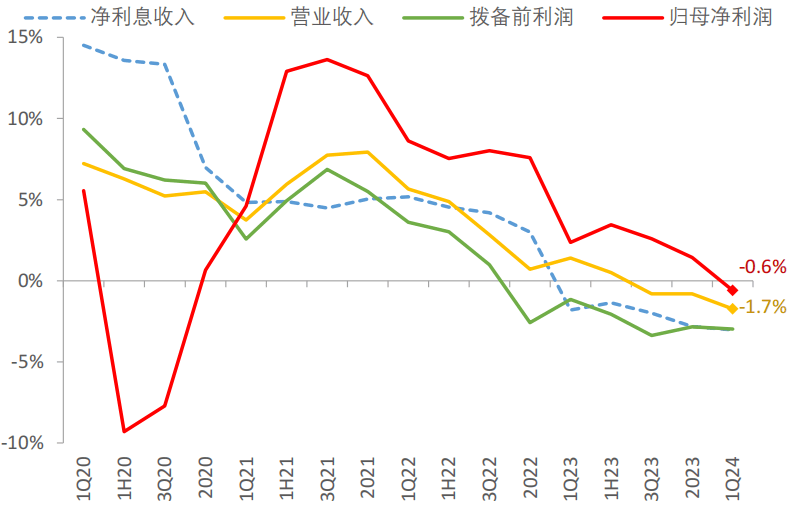

現實數據也印證了這一點。2023年,42家上市銀行營收下滑0.8%,系2017年以來首次負增長。今年一季度,營收繼續下滑1.7%,歸母淨利潤下滑0.6%。

圖:上市銀行業績累計同比增速,來源:民生證券

當然,銀行業中亦有小部分城商行還有不錯成長性。諸如江蘇銀行、成都銀行、南京銀行、杭州銀行。這些地區性銀行大多處於中國經濟較為發達的城市,信貸業務表現可能會明顯優於全國大盤。此外,這些銀行發展速度不及國有行以及股份行,大多還處於靠資產規模做大做強的階段,後期還可依靠提升零售佔比,來維持業績增長。

再看煤炭,基本面預期並不算好,但強於銀行。

煤炭板塊中,幾大龍頭的超級行情從2016年見底便已徐徐展開,主要驅動力源於2015年底開啓的供給側結構性改革。

政策落地後的幾年時間內,淘汰煤炭落後產能將近10億噸,大幅優化了市場格局,恆者恆強趨勢明顯。這亦是龍頭煤企業績持續增長的核心驅動力。

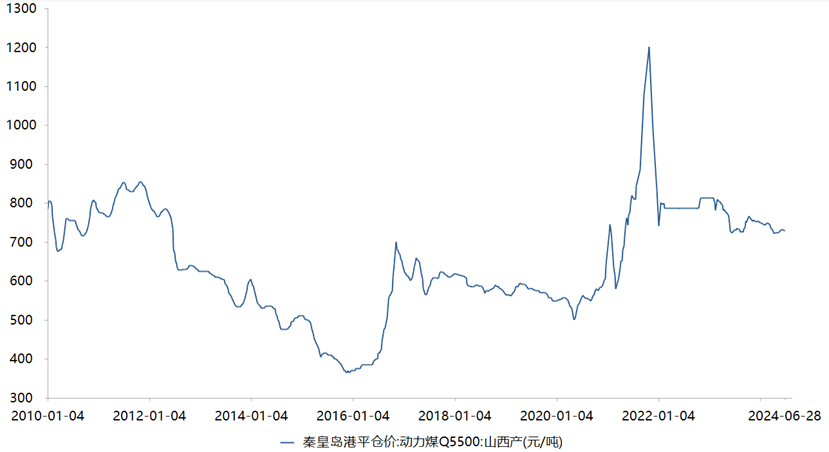

比如,在整個產能縮減的大背景下,陝西煤業自產煤卻持續提升,亦是市場集中度提升的表現。當然,煤炭價格上漲才是業績持續爆發的另一主線。

陝西煤業2022年自產煤價格669元/噸,較2016年大漲200%。不過,從2023年開始,陝煤價格見頂回落,同比大跌超13%。因此,公司2023年利潤也迎來了2015年以來的首次大幅下滑。今年一季度,歸母淨利潤繼續下滑超30%。

可以預見的是,中國煤炭價格中樞不會一直上抬,當前價格可能會是未來的震盪中樞。若從這個角度看,煤炭行業未來業績增長將呈現週期性,成長性較過去幾年大打折扣。

圖:動力煤Q5500歷年價格走勢圖,來源:Chocie

可見,去年下半年至今,銀行、煤炭板塊的大漲行情,主要驅動力源於高股息市場風格,並不是未來基本面預期有多麼紮實。

03

有色與電力

以有色金屬為首的週期股,除市場風格驅動外,當前可能尚未完全定價未來大宗商品持續走好帶來盈利改善的邏輯。

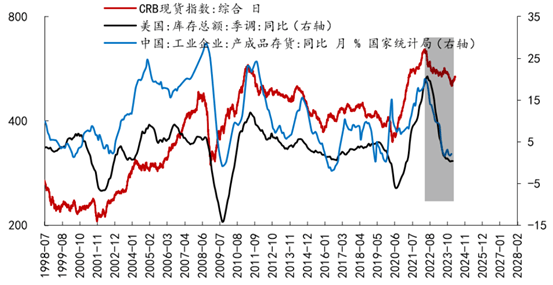

大宗商品需求端,中美為首的全球主要經濟體或於今年三四季度進入補庫週期。

中國方面,第七輪工業被動去庫週期從去年7月開始至今,持續時間長達1年,比過去六輪的任何一輪週期都要長。主要原因是產業新舊動能切換,導致庫存週期切換不順暢。但下半年迎來補庫的確定性較高。美國方面,補庫週期也有望由美聯儲降息政策來驅動切換。

圖:中美庫存週期,來源:信達證券

供給端,全球地緣衝突不斷,對不少大宗商品的供給擾動較大,且不容易結束。

貨幣端,全球主流央行將進入降息週期。其中,瑞士、瑞典、加拿大、歐央行已經開啓降息,美聯儲也有望在今年晚些時候降息一次。貨幣端寬鬆,全球經濟有望回暖,可能會是驅動大宗商品走好的一個重要邏輯。

縱觀中國過去四輪商品大牛市——2002至2008年6月、2009年至2011年3月、2016年全年、2020年4月至2022年6月。2016年因供給側改革帶來一波短暫牛市外,有2次大牛市均由全球貨幣流動寬鬆驅動形成。

基於此,我們整體看好未來1-2年內大宗商品整體向好的大趨勢。倘若如此,這將持續改善上游週期板塊的盈利能力,尤其是有色金屬。

當然,以黃金業務為首的企業龍頭,業績增長的確定性更強一些。歷史上,黃金與大宗商品走勢大體一致,並且前者大漲往往是商品全面牛市的領先信號。

展望未來,黃金上行大趨勢較為確定。一方面,美聯儲迎來降息是基本確定性的事件,美元實際利率往下走亦是大概率事件,按照邏輯將驅動金價上行。另一方面,俄烏衝突以來,全球地緣政治格局不穩,全球央行紛紛加入到購金當中來,成為未來驅動金價持續上漲的重要力量。

因此,與黃金資源相關業務的龍頭值得關注與跟蹤,未來業績基本面向好是有現實基礎的,與銀行、煤炭龍頭有本質區別。

再看水電,未來亦有向上改善預期,但相較於有色金屬偏弱一些。

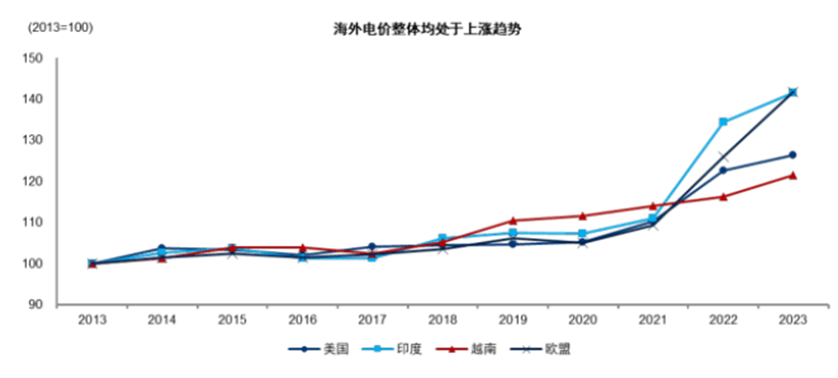

量維度上,長江電力沒有增量,國投電力還有不小空間。價格維度上,全國統一電力市場體系將於2025年初步完成,電力有望伴隨着市場化程度越來越高而抬升中樞價格。

其實,海外市場電力價格持續走高,單價遠遠高於中國——美國9毛多,經合組織國家超1.35元,中國只有5毛多。這也源於中國地方政府的長期補貼,但未來因地方化債等壓力,會趨於減少補貼,抬升電力價格。

來源:Wind

04

尾聲

週期股普漲之下,不同板塊之間的驅動力是不一樣的。比如銀行基本面下行,煤炭基本面暫無上行驅動,而有色金屬、電力還有相對較好的基本面上行預期,那麼未來潛在空間不一樣。

並且一旦市場風格切換,傷害程度亦是不一樣的,即風險收益比不一樣。就像2021年2月以來,茅指數泡沫破裂,沒有業績成長性的龍頭可以跌80%以上,比如金龍魚。而有業績成長性的茅台,表現有韌性得多。

短期而言,順勢而為,跟隨市場,擁抱週期主線。只要當前市場風險偏好不迴歸,市場扎堆抱團以高股息為首的週期股格局或難以發生切換。當然,這需要密切保持對宏觀,尤其是地產的跟蹤與研究。

目前,長江電力PE估值已經炒到了26倍(股息率已回落至2.8%),已超越茅台的24倍(股息率升至2.1%),週期股炒成了成長股,成長股則淪為了價值股。從這個維度看,一些週期龍頭似乎已經有估值過熱的苗頭了。

中長期而言,則需保持頭腦清醒。因為週期股之所以稱之為週期股,其本質就是大波段行情,萬萬不可忘記這個基本常識。