車企“中考”成績不俗,鋰電產業能否借力“柳暗花明”?_風聞

同壁财经-专业财经信息内容服务商1小时前

伴隨着2023年一整年的去庫存,鋰電企業的高價庫存基本消納完畢。從今年一季度財報數據來看,鋰電產業鏈在淡季下實現了盈利環比回升,或隱隱顯示出產業鏈已逐漸走出“陰霾”。

結合近期新能源車企公佈“中考”成績單,多數車企取得亮眼銷量,鋰電產業鏈排產有望進一步回暖,鋰電產業或有望迎來“柳暗花明”之時。

“中考”成績單重磅出爐

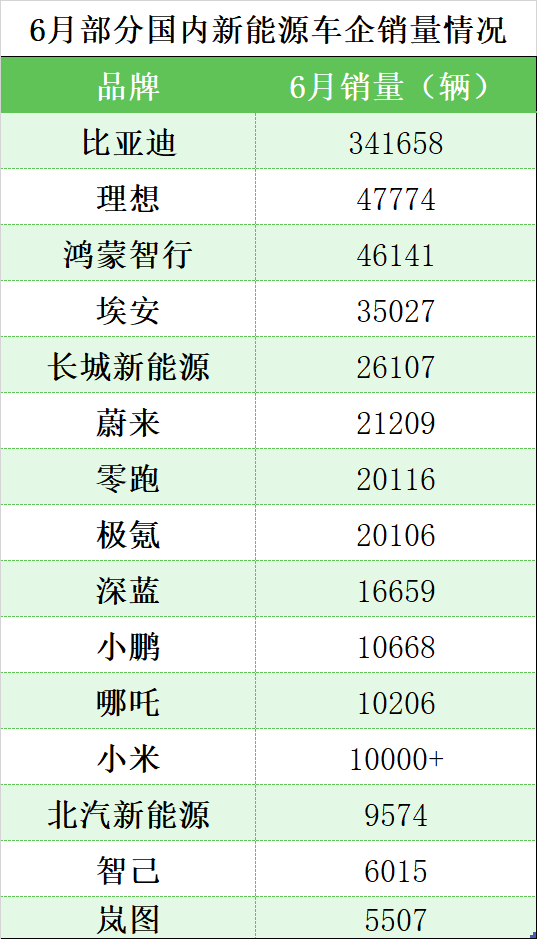

7月2日,多家新能源車企披露了2024年6月及上半年的銷量。在以舊換新政策、汽車貸款政策等因素的提振下,新能源汽車6月份的銷量表現優異,多家車企刷新年內月度銷量。

詳細數據上看,比亞迪仍然斷層第一,6月份新能源汽車銷量達到34.17萬輛。緊隨其後的是理想汽車,6月份交付新車47774輛,同比增長46.7%。此外,值得一提的是,小米SU7的交付量在6月份也突破了10000輛,考慮到6月份小米汽車工廠開始實施雙班生產,7月份銷量或仍可期。

圖1:6月部分國內新能源車企銷量情況

資料來源:各車企公開數據,中國汽車報

資料來源:各車企公開數據,中國汽車報

從整體新能源汽車的市場來看,6月份的表現同樣可圈可點。乘聯會發布數據,6月份,國內新能源乘用車零售規模預計可達86.0萬輛,環比增長6.9%,同比增長32.7%,滲透率預計將提升至49.1%。

結合車企上半年銷量數據以及國內整體新能源市場來看,當前新能源汽車依然維持高景氣度。而作為新能源汽車不可或缺的核心部件,動力電池需求自然跟隨新能源汽車產銷放量同步高速增長,鋰電產業鏈有望迎來不錯機遇。

鋰電產業鏈排產回暖

或受益於持續增長的新能源汽車銷量,今年以來,鋰電池、鋰電材料排產、產能利用率和開工率有所回升,成為產業鏈行情逐步回暖的一處例證。

由於下游新能源汽車新一輪價格戰促使終端需求超預期,從3月開始,鋰電產業鏈開工率已經出現大幅回升,4月鋰電整體排產環比也實現微增,各環節單位盈利持續修復。

中信建投表示,6月受益於儲能修復疊加整車排產季度末衝高,鋰電排產環比繼續提升0%-7%,鋰電產業鏈開工率繼續提升,3月環比回升後產能利用率回到60%,龍頭公司超過70%,5月起行業超過70%,龍頭公司提升至80%以上。

而根據鑫鑼鋰電最新數據,在排產數據上,7月鋰電池排產環比基本持平,在淡季時間節點上景氣度維持高位,尤其電解液、負極、隔膜排產環比增長近3成。

中期來看,2024年鋰電產業產能利用率整體仍處於提升階段,呈現前低後高趨勢。多家頭部企業也表示出當前訂單情況不錯,排產有望增長。以寧德時代為例,公司表示整體排產情況良好,近期及第三季度排產環比呈增長態勢。不過,考慮到部分二三線電池廠的成本跟不上車企“價格戰”,在今年的市場上,市佔率增長機會或許會偏向頭部鋰電廠商。

鋰電板塊投資或可優選龍頭

由此來看,新能源車企上半年亮眼的銷量有望帶動動力電池需求,同時鋰電產業鏈排產逐步回暖,鋰電產業有望借力實現“柳暗花明”。在此背景下,鋰電板塊投資值得關注,同時注意到龍頭的競爭優勢,投資者不妨優選鋰電龍頭。

$電池ETF(SH561910)$跟蹤中證電池主題指數(以下簡稱:CS電池指數),一鍵佈局行業龍頭,此外,CS電池指數估值處於低位,當前投資性價比凸顯。

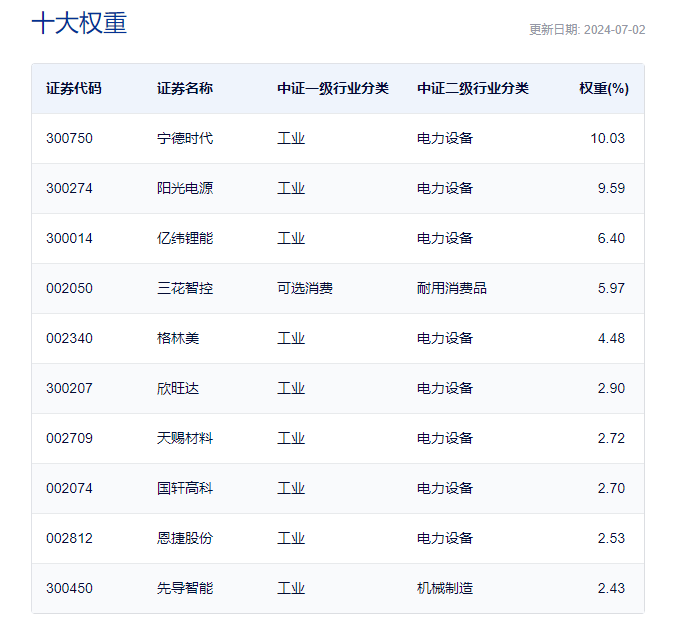

具體來看,CS電池指數成份股主要來自動力電池、儲能電池、消費電子電池以及相關產業鏈上下游的優質龍頭,前五大成分股為寧德時代、陽光電源、億緯鋰能、三花智控和格林美,累計權重佔到指數的36.48%,龍頭特性顯著。

圖2:CS電池指數前十大成分股及權重

數據來源:中證指數有限公司

數據來源:中證指數有限公司

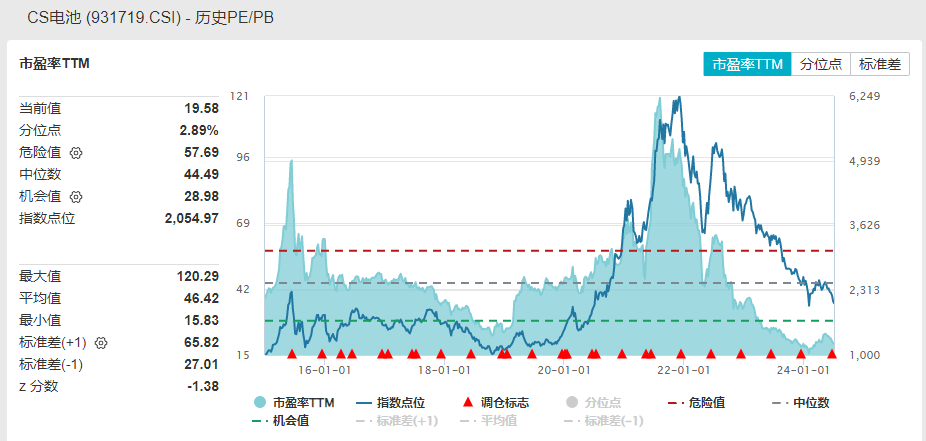

另一方面,根據Wind數據統計,截至2024年7月3日,CS電池指數(931719.CSI)最新估值為19.58倍PE,位於2.89%歷史分位數,絕對值已位於歷史底部,投資性價比凸顯。

圖3:CS電池指數市盈率TTM

數據來源:Wind

數據來源:Wind

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證電池主題指數近五年表現分別為36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中證電池主題指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證電池主題指數近五年表現分別為36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中證電池主題指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。