解救網貸陷阱中的年輕人,國家要“出重拳”!【弓道是非】_風聞

长弓MZ-观察者网编辑-1小时前

近日,《法治日報》發表文章《“困”在網貸裏的那些年輕人》,提醒年輕羣體,小心網貸陷阱。

講下這篇文章的背景。最近各應用商店,正應監管的要求針對貸款類App展開排查。《法治日報》因此做了一個系列報道,聚焦網貸亂象,探尋治理路徑。其中的第一篇,關注的對象就是年輕羣體。

為什麼首先關注年輕人?因為年輕人和老年人,是兩個最容易被網貸“套牢”的羣體,同時也是因為又一批大學新生即將入學,而大學生羣體,正那些網貸公司眼中的“香餑餑”。他們大部分已經成年,卻仍然涉世未深。自制力弱,辨識力不足,容易受到誘導,是他們這個年齡段的心理特點,也是社會經驗缺乏的直接結果。但是,這卻不是他們深陷網貸泥潭,難以自拔的根本原因。問題的根源,在於有人利用這點來牟利。

一方面,資本通過他們掌控的媒體、廣告和社交平台,把持大眾文化的“最終解釋權”,給大眾灌輸消費至上的價值觀,不斷鼓動人們去買買買。“網紅”“輕奢”“同款”“情懷”,各種概念反覆洗腦,算法推薦精準打擊。在這樣的消費主義環境之下,即使是一個上有老下有小的中年人,也難以眾人皆醉我獨醒,更何況是還未踏上社會、或者初入社會,心中尚無掛礙的年輕人。

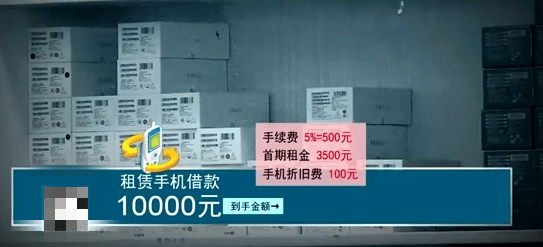

另一方面,為了誘導年輕人借錢,賺取高額利息,網貸機構可以説是不擇手段,開發出各種套路。比如説,最新的模式“手機貸”,讓你租商家的手機,拿到手機後變賣折現,然後再以支付租金的形式來還款。當然了,租金遠高於正常水平,還有各種手續費、變現時的折價,算下來的年利率,有的甚至達到了400%,遠超法律規定的上限。

再比如説“貸中貸”,有些貸款機構利用自己的合法資質,在運營的APP裏為無資質的第三方引流。還有的網貸公司,跑去和教育培訓機構勾連,在培訓中嵌入網貸,讓學費的“窟窿”越來越大。這些網貸套路,針對年輕人上網習慣、消費需求和心理特點量身定製,通過別有用心的設計,誘導年輕人低估借貸的風險和成本。等到他們開始支付代價,才發覺自己落入了圈套,悔之晚矣。

而這個時候,網貸公司就會通過各種手段,獲取借款人的親友信息,狂轟濫炸式地打騷擾電話,要求他們向借款人催款。丟臉,難堪,不想讓家人知道,不想讓親友受連累,借款人會因此產生巨大的心理壓力。就在此時,又有網貸平台打來電話,詢問要不要借款?身處這樣的情境之下,年輕人極其容易產生借錢還貸的想法,明知網貸的代價,卻仍然以貸養貸,債務越滾越多。《法治日報》報道了一個案例,借款人因為不斷拆東牆、補西牆,在短短一年之內,在九個平台借款,8000元的原始債務,漲到了8萬餘元。在接受採訪時,她説:“有一段時間,好像所有平台都知道我很需要錢,會有不同的平台打電話給我推銷貸款產品。我就安慰自己,先不想了,能還一個月是一個月。”

相比銀行等傳統貸款渠道,網貸平台門檻低、放款快,可以解決個人和小企業短期的流動性需求,有一定的金融功能屬性。但是,它們帶來的風險不容小覷。一旦遊離於監管之外,再加上社會環境的推波助瀾,隱患就會變成破壞,讓無數人深受其害。消費氛圍的渲染,網貸機構處心積慮的算計,讓剛踏入成人世界不久的年輕人,揹負上了沉重的“青春債”。他們有的用許多年的苦累來償還,有的賠上了他們的信用和人際關係,還有的改變對社會的看法、對人生的態度,甚至因此步入歧途。這是個人與家庭的不幸,也是社會與國家的不幸,對社會穩定與市場秩序,有百害而無一利。

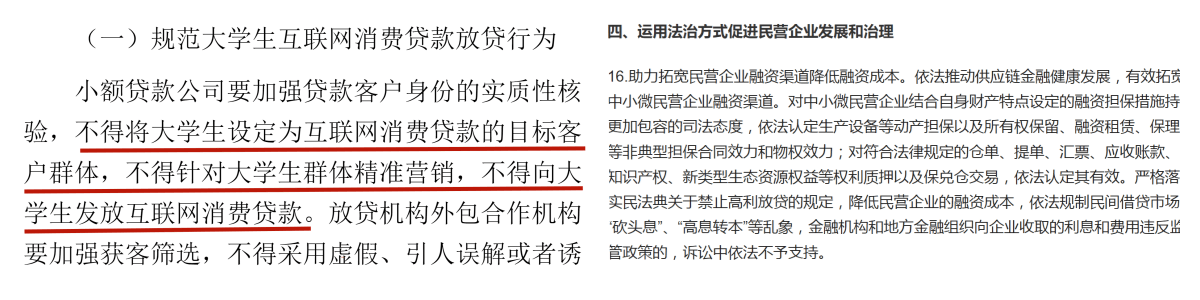

所以,國家一直在採取各種措施,幫助公眾遠離網貸陷阱。比如説大力整治網貸平台,嚴厲打擊網貸犯罪。2021年,五部委聯合發佈《關於進一步規範大學生互聯網消費貸款監督管理工作的通知》,明確“小額貸款公司不得向大學生髮放互聯網消費貸”。2023年最高法發佈相關指導意見,依法規制民間借貸市場“砍頭息”“高息轉本”等亂象。各級司法機關持續發佈各種“套路貸”的指導案例,及時把最新“套路”公之於眾,讓大家有所防範。

再比如説,常態化開展金融理財教育和法律意識教育,提升年輕人對網貸風險的認識水平;同時提供更多合法合規的,針對年輕羣體的個人融資途徑。我國的校園資助體系已比較完善,包括國家助學貸款、國家助學金、勤工助學等,能夠有力支撐經濟困難學生完成學業。

然而,只要暴利存在,就會有源源不斷的不法之徒。根治網貸亂象不易,扭轉消費主義觀念,更是一項漫長而艱難的任務。在國家不斷“出重拳”的同時,作為青年羣體本身,也要加速成長,主動學習消費信貸相關的知識,樹立正確理性的消費觀念,提高自己的消費管理能力,摒棄虛榮消費、攀比消費之風氣,理性消費、量入為出,不給不良網貸可乘之機。