德國“工業4.0”提了十年, 竟被中國迎頭趕上?| 文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-29分钟前

Robert D. Atkinson

信息技術與創新基金會(ITIF)

談行藏(譯)

文化縱橫新媒體

【導讀】今年是當之無愧的全球“大選年”,各國政客們提出的競選方針中,不約而同地提到了“產業建設”。事實上,與“產業”這一概念背後,不僅是公眾密切關注的就業、物價等問題,更是下一代工業體系的建設和競爭。**“工業4.0”直接對應的,是製造業的自動化,也就是工業機器人的發展。那麼,當前世界工業機器人領域,各國格局如何?中國又在其中處於怎樣的位置?美國、歐洲強調的產業復興,是否能夠借自動化的“東風”來實現?**本文以中國機器人行業為分析對象,簡要展示了全球機器人行業的基本格局。

作者指出:**美國是機器人的“發明者”,但真正掌握機器人制造技術和產能的,主要是德國、日本、瑞典企業。例如日本公司Fanuc,瑞典公司ABB等。**美國憑藉高科技行業發展,依然有大量機器人公司成立,掌握着前沿技術。對比這些國家,**中國在市場佔有率、產能、零部件生產、軟件、商業模式等方面都存在不足,還在追趕狀態。**但中國也展現出了特殊的優勢:鮮明政策推動的高速發展。到2022年,中國已成為新裝工業機器人最多的國家,按照人類勞動力價值與機器人配置比例計算,是美國的十幾倍。同時,各類機器人企業和研究也在迅速發展,佔領國內市場的同時,以價格優勢打開了國際競爭之門。**文章重點關注了科沃斯、石頭科技、埃斯頓、新松四家企業,****提出中國在機器人領域採取了與手機行業類似的做法,以大市場引進外國先進企業,通過合作、收購、投資等方式獲得技術,再進一步發展創新能力。**另外,對機器人較友好的社會氛圍也有利於創新發展。

作者認為,機器人產業與上百類前沿技術息息相關,發展機器人產業是未來科技、經濟發展的重中之重。因此,中國明確的機器人產業發展政策,對機器人較良好的社會輿論環境,都是迅速趕上的積極因素。他建議,為了保住先發優勢,美國應該設計類似的補貼、税收優惠政策,並注重培養美籍高等人才,並用積極願景改變社會風氣。

本文以中美競爭為研究背景,以推動美國政府制定產業政策為目標,行文略着重於中國優勢分析,參考時需注意其觀點立場,見仁見智。

本文為文化縱橫新媒體原創編譯系列“技術革命的衝擊與重構”之十一,編譯自美國著名智庫機構信息技術與創新基金會(ITIF),原題為《中國在機器人產業的創新能力如何?》**,**僅代表作者觀點,供讀者參考。

文化縱橫新媒體·國際觀察

2024年第25期 總第197期

中國在機器人產業的創新能力如何?

隨着硬件和軟件——包括人工智能(AI)、微機電系統(MEMS)和視覺識別技術——的進步,機器人的功能和通用性越來越強,並已廣泛應用於各種應用和行業:製造業、物流、酒店業、醫療保健、建築業等等。因此,機器人很可能成為未來幾十年最重要的技術之一,在扭轉當前全球生產力放緩方面具有巨大潛力。未來,機器人將越來越多地用於設計、製造或運輸等領域,人形機器人將越來越多地幫助人類完成各種任務,在國防和軍民兩用領域具有重要地位。

然而,這種技術還未得到應有的尊重。

美國發明瞭機器人技術,也在與位於德國、日本和瑞士等工程強國的領先機器人公司合作。但從產量和使用量來看,中國都處於世界領先地位。與許多技術一樣,中國具有顯着的成本優勢。那麼,中國的機器人企業能否創新並達到與世界領先企業相同的質量水平?

通過三種方式,我們對中國機器人創新能力進行了評估:第一,從《2000歐洲研究與開發榜》(EU R&D list)列出的機器人公司中,隨機抽取三家中國公司進行深入的案例研究;第二,專家訪談和焦點小組圓桌會議;第三,全球機器人創新數據,包括科學文章和專利。

有種流行的説法:美國是創新者,中國是“複印機”。只要美國在創新方面處於領先地位,就沒有什麼可擔心的。但這種觀點背後,是對技術和產業政策的冷漠態度。首先,創新者可能會失去對成本結構較低的“複印機”的領導地位,消費電子、半導體、太陽能電池板、電信設備和機牀等領域正在發生這樣的事。其次,我們並不能確定中國一定是一個遲滯的、永遠跟隨的複製者。

**▍**機器人技術與美國作用

與許多其他行業一樣,美國發明瞭機器人技術,卻失去了競爭領導地位,部分原因是缺乏耐心的長期投資。**如今,領先的機器人生產商在德國、日本和瑞士,中國也在積極追趕。**據研究,2022年日本機器人產量佔全球的46%,出口佔36%。相比之下,美國的出口佔有率為5.4%。考慮到美國GDP是日本的3倍,可以認為日本的機器人出口強度是美國的20倍。

今天,美國沒有製造工業機器人的工廠。雖然ABB(譯註:瑞典公司)和Fanuc(譯註:日本公司)等主要機器人公司在美國都有業務,但他們的大部分研發(R&D)和先進生產都是在本國進行的。此外,他們的零部件供應商也很少在美國。因此,2022年美國在機器人領域的貿易逆差為12.6億美元,出口僅佔進口價值的28%。

**儘管在機器人生產方面總體落後,美國仍是此類公司的主要註冊地。**例如,總部位於加利福尼亞州的機器人公司Productive Robotics 95%的零件在美國製造,該公司製造的多軸協作機器人可以推進各種加工流程的自動化;總部位於伊利諾伊州的Ingersoll Machine Tools開發了打印大師機器人(Master Print Robotic),將 3D 打印和計算機數控(CNC)有效集合於一台機器中;還有很多初創企業。這一部分原因是強大的軟件能力,如羅克韋爾自動化(Rockwell Automation)公司的強勁服務。然而,創新並不總能轉化為生產和銷售的領導地位,特別是如果其他國家可以快速有效地進行技術複製,並且建立價格優勢。

**▍**中國機器人產業與市場

根據國際機器人聯合會(IFR)**的數據,中國是世界上最大的工業機器人消費國。**2021年,中國為每位製造業工人匹配機器人數量比美國多18%。如果換算成製造業人力成本與機器人配備比,2021年,中國製造業機器人使用率是美國的12倍。其背後是政府政策推動,中國為工業機器人的使用提供了慷慨的補貼。

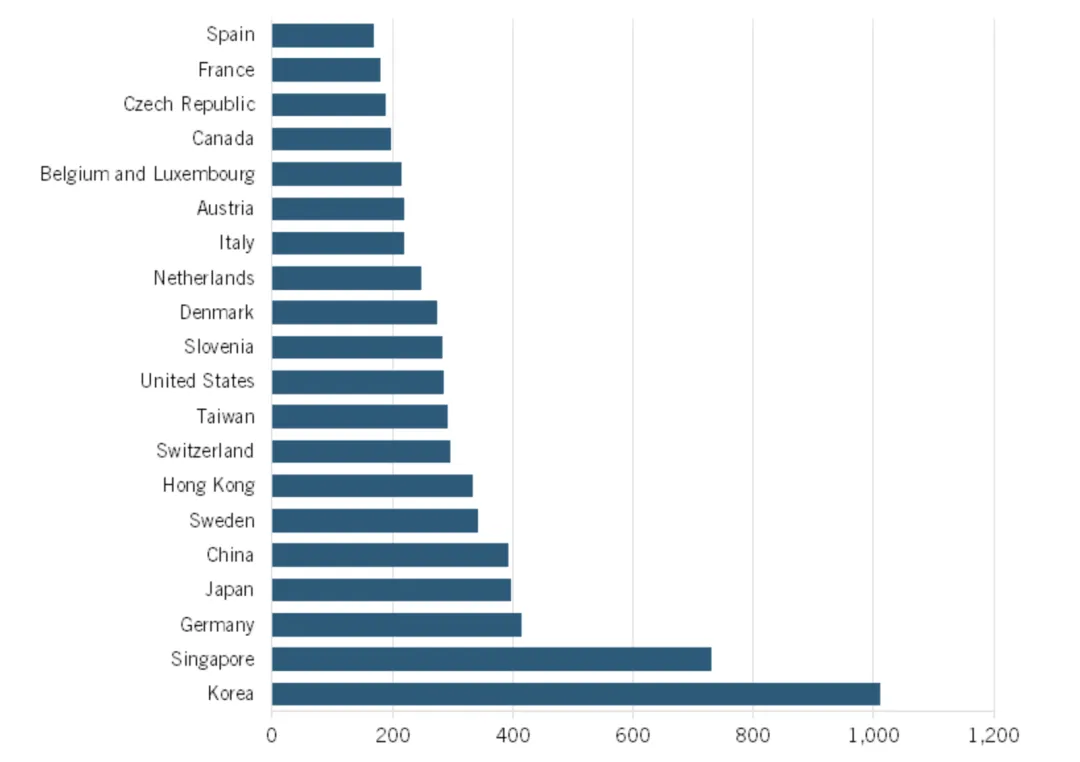

IFR數據顯示,2022年,韓國是世界上最大的工業機器人採用國,每萬名製造業工人配備超過1,000個機器人,第二名為新加坡,730個,其次是日本和德國,各近400個。中、美數據分別為392和285。

圖2:2022 年每萬名製造業工人配備工業機器人數。

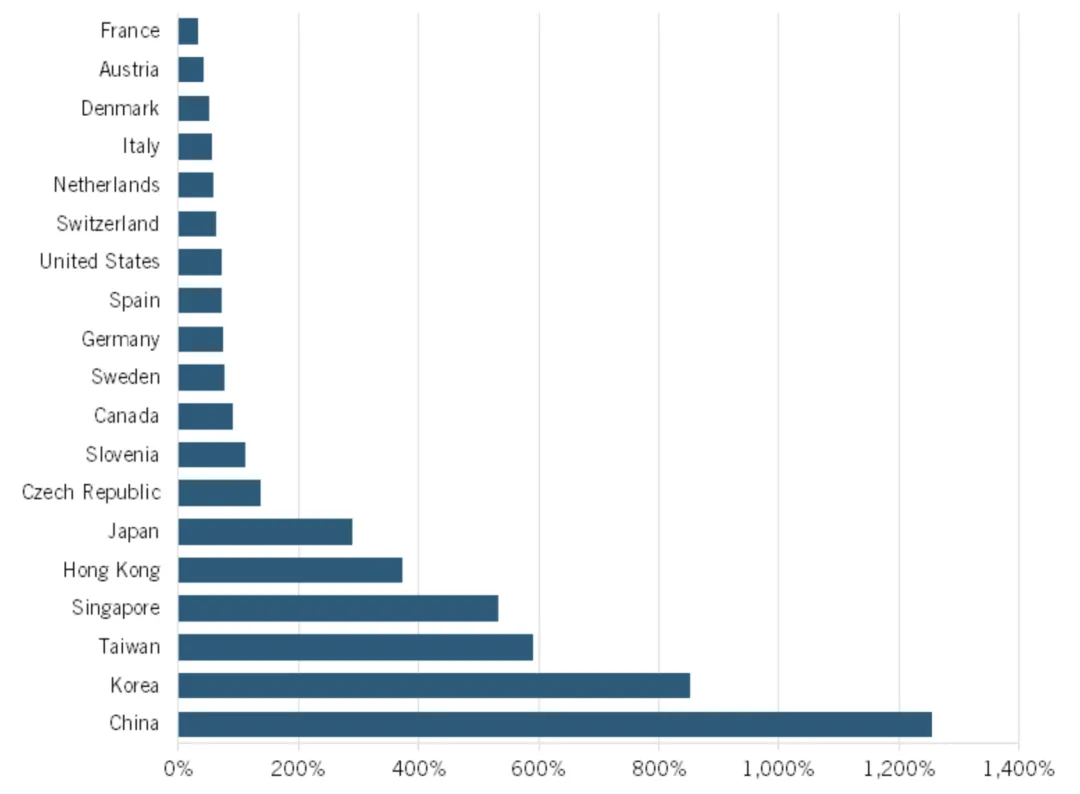

**是否配備機器人通常取決於機器人代替人類可以節約的成本,成本節約程度又與製造工人的薪酬水平直接相關。因此,高工資的德國理論上比低工資的印度有更高的機器人滲透率。**ITIF根據全球機器人平均配備率帶來的投資回報率,計算了全球平均機器人預期採用率(計算方法見:https://www2.itif.org/2018-industrial-robot-adoption.pdf)。各國數據與該採用率比較,中國以驚人的12.5倍領先於世界,遠高於2017年的1.6倍。相應的,美國的機器人採用率僅為預期的70%。

圖3:2022年實際機器人採用率佔預期機器人採用率的比例

**在機器人的採用上,中國幾乎獨樹一幟。**其國家和省級政府承諾投入大量資金來補貼機器人和其他自動化技術的採用。根據IFR的數據,中國連續八年成為全球最大的工業機器人市場,2022年,全球安裝的工業機器人中有52%在中國,遠高於十年前的14%。其中,中國汽車製造行業逐漸成為全球第一,而汽車製造業又是最主要的工業機器人使用者。

**▍**評估中國機器人創新

中國對機器人的巨大且快速增長的需求意味着大多數主要的西方機器人制造商都在那裏建立了生產業務,已有的中國公司正在擴張,並出現了許多新的初創企業。

ABB和Fanuc在上海建立了全球最大的機器人生產工廠,其設至比Fanuc在日本的工廠還要先進。日本安川電機株式會社(Yaskawa Electric Corporation)在中國建立了三家工廠,每年可生產18,000台機器人。中國正在利用這些外國投資來獲取知識。即使外國投資者能嚴格保護知識產權,工業知識也存在溢出效應,可以幫助中國企業縮小創新差距。

此外,中國還有許多本土機器人公司,如極客機器人、海康威視和藍劍等。事實上,自 2017 年以來,中國出現了超過3400家機器人初創企業,不僅開發工業機器人,也有自主移動機器人(AMR)。此外,去年中國在機器人企業的發展方面取得了非常迅速的進展。例如,Tracxn列出了188家中國機器人初創企業,在前10名中,有8家收到了非中國的風險投資,從側面説明了他們的創新潛力。

這些初創企業中,許多來自中國東莞以南的工業開發區松山湖,那裏有數百家機器人公司,包括初創企業和成熟公司。雖然不免有炒作熱度的公司,但一位香港教授表示,“東莞開發新技術產品的速度比硅谷或歐洲快5到10倍,成本則只有五分之一或四分之一。

儘管國內產量不斷增長,中國仍是最大的工業機器人進口國,這表明它仍然嚴重依賴外國技術。2019年,中國71%的新機器人來自海外,包括日本、韓國、歐洲和美國。諧波齒輪減速機市場為例,中國公司僅佔25%的份額。

然而,中國依賴許多進口零部件。一位中國分析師所説:“中國出口的機器人中,進口零部件比重仍然很高。2022年,中國出口的機器人產品僅佔其進口價值的36%。工業機器人的三個關鍵上游系統——即機器人齒輪減速器、控制器和伺服系統——佔工業機器人生產成本的近70%,至2020年,它們依然主要由外國公司製造,尤其是日本、德國和瑞士公司。研究表明,目前中國大多數工業機器人公司都是系統集成商,從事低附加值工作。

中國至少在兩個方面落後。首先是軟件:當前,機器人技術價值的80%左右是軟件,軟件同時也是決定機器人質量和多功能性的差異化因素之一。中國在工業軟件能力方面仍然落後。正如我們採訪的一位專家所指出的:“我們看到了很多模仿硬件,但決定汽車倉庫機器人區別的,尤其是吞吐能力的,主要是軟件,而中國在這方面有所不足”。第二方面,是開發機器人的集成系統和商業模式,中國弱於西方公司。

許多中國機器人公司都在跟單。一位專家表示,日本機器人生產商Fanuc在中國競爭對手的產品上發現了其鑄造廠的鑄造痕跡。類似的,波士頓動力(譯註:原文為Boston Robotics,但根據搜索,沒有名為Boston Robotics的機器人公司,而機器狗是波士頓動力Boston Dynamic的作品)開發出機器狗幾年後,中國公司紛紛效仿。

**需要注意的是,雖然中國機器人還無法與西方最好的公司相提並論,但它們往往具有價格優勢。對許多公司,尤其是低收入國家的公司而言,這種成本質量的權衡有其價值。**對要求不高的客户,低廉的價格很有吸引力。許多中國機器人功能質量大概是最好的外國產品的80%,但便宜得多。價位推動了銷售。例如,中國公司Humanoid的產品價格約為9萬美元,只有西方公司的五分之一。中國企業的戰略似乎是以質量換價格,以實現規模化。在中低端市場獲取領先企業的份額,然後在政府的幫助下,投資更高端、更具創新性的產品。

中國也同時正在某些市場進行創新。例如,Geek+和HAI等是物料搬運領域的創新者。Leader Drive在組件方面很強大。工信部在2023年10月發佈了《人形機器人創新發展指導意見》,為推動企業在這一領域獲得領先地位提供政策和資金支持。

中國通過收購獲取技術的活動也值得注意。2016年,美的集團宣佈收購德國機器人制造商 KUKA;Effort對意大利的三家機器人公司CMA、Evolut和 WFC Group進行了投資或收購。工業機器人制造商埃斯頓則投資、收購了Barrett(美國外骨骼驅動系統公司)和 M.A.I.(德國),同時與歐洲領先的機器人生產商CLOOS達成合作。

中國和中國的機器人公司似乎已經認識到,他們需要從追隨者和複製者轉變為創新者。他們關注諸多前沿項目,並推進了大學與企業的互動。以世界領先的無人機制造商大疆為代表,一些中國企業正在成為具體領域的技術領導者。

一項研究指出:中國工業機器人的升級軌跡與中國手機行業的發展類似。起初,國內企業為國外品牌生產的高端手機,同時提供質量稍低但價格便宜得多的替代品;當國內企業積累了足夠資源後,它們自己就能完成重大的技術突破,獲得國際競爭力。

因此,一些觀點認為,得益於這種快速迭代的能力,中國在機器人技術方面至少與美國和歐洲相當,甚至可能領先。中國企業在機器人硬件方面很強大,尤其是在汽車領域。同時,中國企業似乎在二三線市場獲得了最大的滲透率,至少在AMR和零售應用機器人方面是這樣。

**▍**科研數據

科研數據可用於評估創新能力,但仍存在重大侷限性。學術出版不一定能轉化為商業創新能力。同樣,專利數據也不區分高價值專利和低價值專利。但通過數據,仍可以發現趨勢,並獲得一定信息。

中國在機器人專利上處於世界領先地位。在2005年至2019年,專利申請數佔全球的35%。相比之下,美國佔13%。安全與新興技術中心(CSET,譯註:隸屬於喬治城大學的智庫)的報告顯示,**中國的機器人專利中有92%來自大學,而美國僅為8%。公司專利比例,中國只有4%,美國則為82%。**2005年至2019年間申請機器人專利的機構前20名中,沒有美國機構,而中國機構有7個。當然,研究同時認為,中國的專利質量相對較低。

中國在機器人相關學術出版,尤其是傳感器/傳感領域也佔據領先地位。澳大利亞戰略政策研究所(Australian Strategic Policy Institute)發現,被引用次數最多的機器人研究文章中,中國佔27.9%,美國佔24.6%。在機器人領域,美國的發表量更大,但中國的被引更多。

產品方面,中國似乎有所落後。《機器人報告》(The Robot Report)雜誌每年都會向全球最具創新性的50種機器人產品頒發創新獎。2022 年,只有3個來自中國,35個來自美國。2023 年,只有1個來自中國。雜誌是美國雜誌,可能帶來一定影響,但巨大的差異值得關注。

**▍**公司案例

**雖然大多數中國機器人公司都是複製者,但其中也有許多表現出創新力和發展潛力。**例如,清潔機器人制造商Narwal,2015年孵化後,在兩個月內完成了兩輪融資,投資者包括紅杉、源碼、高瓴和字節跳動。總部位於東莞的AgileX在五年前成立,一輪融資就籌集了超過1500 萬美元,投資者包括紅杉、五源和淡馬錫的子公司Vertex Ventures。中國科學院的機器人企業新松,是最早將AGV應用於汽車裝配等實際生產場景的企業之一。中國工業機器人公司梅卡曼德已與包括安川電機、電裝公司和川崎電器等日本領先公司建立了合作伙伴關係。

2020年,中國工業機器人制造商埃斯頓的研發投入佔比為5.9%,高於瑞典公司ABB(4.2%)。同時,埃斯頓還完成了多項以研發為目標的海外併購交易。2017年,收購英國公司TRIO(運動控制器)和意大利公司Euclid Labs(視覺)20%的股份。另一家公司Leader Drive因其在“瓶頸”技術突破和機器人核心技術方面的成功受到中國電子科學研究院的稱讚。該公司已與多所大學建立了長期合作伙伴關係,並在2017年至2019年參與了4個國家重點研發項目。

以下是對4家重點中國機器人企業的分析。

(一)科沃斯機器人

科沃斯機器人成立1998年,總部位於中國江蘇省蘇州市,專業研發和製造家電機器人。業務涉及從芯片和傳感器集成到數據和人工智能應用管理的整個價值鏈。目前已經在145個國家銷售了超過2200萬台機器人。

自2006年以來,該公司每年投資開發20多種新的機器人產品。科沃斯在中國和海外擁有約 1000名工程師和1200多項專利。2022年,該公司在研發方面投入了約7800萬美元,佔總支出的6.1%。該公司2021年營業收入為189億美元,在全球掃地機器人行業排名第一,但只有36%的收入來自國外銷售。

縱觀掃地機器人全球市場,美國領先的全球家庭服務機器人公司iRobot佔據主導地位,科沃斯和石頭科技正在迎頭趕上。iRobot在北美、日本、歐洲、中東和非洲等全球掃地機器人主要消費市場的份額分別達到75%、76%、50%和53%,相比之下,科沃斯機器人在中國以外的全球市場份額僅為6%,這表明其產品在創新和質量方面可能落後於全球領導者。

然而,科沃斯已經開始與外國公司合作開發產品。例如,2020年5月,科沃斯機器人與iRobot達成合作協議,iRobot將獨家購買基於科沃斯機器人設計的掃地機器人產品,同時,iRobot 將把其獨家的Aeroforce 技術和相關知識產權授權給科沃斯。

同時,科沃斯還獲得了政府獎項和各種支持總計不低於180萬美元。

(二)石頭科技

石頭科技成立於2014年,專門研發機器人掃地和拖地設備。該公司核心技術成員來自Microsoft、華為、英特爾、諾基亞等科技公司和美國先進機器人制造創新機構(ARM),至2022年底,其研發團隊有493名員工,佔公司員工總數的54.5%。2022年,公司研發投入為6800萬美元。截至2022年底,公司共提交了3306項專利申請,其中1664項已獲授權。已授權的專利中,有451項是發明專利。截至2023年底,公司已向世界知識產權組織(WIPO)提交了730項專利申請,向美國專利商標局(USPTO)提交了81項專利申請。

利用中國市場的數據優勢,石頭科技不斷優化迭代人工智能算法,以更快的速度推動進步。其商業表現在國際市場更為亮眼,2022年,公司境內營收佔比47.5%,海外市場營收佔比52.5%。2017年到2020年,iRobot的全球市場份額從63%下降到了46%,石頭科技則從1%增長到了9%。同時,該公司的產品獲得了2022年《時代》雜誌最佳發明、IHA全球創新獎等各種獎項。

(三)埃斯頓自動化

埃斯頓於1993年在南京成立,從專注於機牀數控系統發展成為中國工業機器人市場的主導力量。2022年,公司收入約為 5.4 億美元,其中工業機器人業務約佔66%。該業務主要在中國運營,只有三分之一營收來自國際活動,國際活動區域則主要在歐洲和東南亞。

埃斯頓生產64種類型的工業機器人,包括通用六軸機器人、四軸碼垛機器人、SCARA機器人和特定行業的定製機器人,工作載荷從3公斤到600公斤不等,以及20多個類別的標準化機器人工作單元。

埃斯頓收購了許多外國公司來獲得技術能力。例如,2016年,收購意大利公司Euclid 20%的股份,獲得了用於機器人的3D視覺技術,使其產品轉向智能機器人;2017年,收購全球十大運動控制器品牌之一的英國公司TRIO,獲得了先進的多軸運動控制技術能力,實現了同時管理多個伺服系統、視覺系統和機械單元。2017年,向美國公司Barrett投資了900 萬美元,增強了其機器人的人機協作能力,並實現了學習、感知和反饋等智能功能。另外,它還收購了德國公司M.A.I,利用其產品和技術平台從中低端市場轉向中高端市場。2020年,對焊接機器人領導者德國CLOOS公司32.5%股權的收購,使其迅速成為中國焊接機器人領域的領跑者。此外,埃斯頓還在意大利米蘭建立了研發中心和製造工廠,與當地學術機構合作開展科研項目。

然而,埃斯頓的規模和投入還遠遠不足。2022年,埃斯頓的日本同行,世界領先機器人制造商Fanuc財報收入57億美元,淨利潤 11.4億美元。收入是埃斯頓的10倍以上,機器人業務的毛利率超過42%,明顯高於埃斯頓的約20%。2020至2022年,Fanuc的研發投入佔比分別為7.2%、9.6%和10.3%,2022年與埃斯頓相同。但十倍於埃斯頓的研發投入,僱傭的研發人員數僅為2100名,是埃斯頓的兩倍左右。中國研發工資的購買力為其帶來了一定優勢。

截至2023年底,Fanuc已申請專利9820件,獲得授權4874件。從2014年到2020年,發那科的專利申請均勻分佈在日本、中國、美國和歐洲。而埃斯頓的專利中,371項在中國大陸註冊,其餘190項為國際專利,主要在德國和東南亞。在美國專利商標局數據庫中的搜索顯示,埃斯頓在美國註冊了12項專利。與埃斯頓的561項專利相比,Fanuc擁有更堅實的專利基礎,這與其全球市場廣泛影響力和研發投入分不開。

(四)新松機器人

新松機器人立於2000年,總部位於遼寧省,是隸屬於中國科學院的上市科技公司,主要從事機器人技術和智能製造解決方案。主要產品包括工業機器人、運輸器人、特種機器人等。最近在智能和自動化製造方面,利用了包括5G、人工智能、大數據、雲計算和物聯網等在內的新興技術。其業務已擴展到全球市場,並在新加坡、泰國、馬來西亞和德國等地建立了海外子公司。2022年海外銷售佔營業收入的18.6%。

2022年,公司研發投資約為3.51億RMB(4900萬美元),同比增長約53%,佔營收的約10%。值得注意的是,2022年時,該公司有2537名員工從事研發工作,約佔公司員工總數的65%。同時,研發人員平均年薪僅為19314美元。當然,該公司很可能誇大了其僱用的研發人員的數量,數據顯示,其61%的研發人員只有學士學位,很可能屬於技術人員而非研發人員。

**▍**中國的機器人戰略

中美不同之處在於,美國政策通常忽視或貶低機器人技術,而中國已將爭取機器人技術開發、生產和使用方面的全球領導地位作為政策重點,尤其是在工業領域。中國明白自己在機器人技術方面落後,且仍有貿易逆差,所以才設定了進軍高端機器人的目標。其特別關注的技術包括:人形機器人、危險條件下取代工人的機器人,和高精度工業機器人。

《中國機器人產業發展規劃(2016-2020年)》為中國設定了目標:到2025年成為全球機器人技術創新策源地和集成應用高端製造集羣中心,技術創新能力和國際競爭能力明顯增強,產品性能和質量達到國際同類水平。政府還為機器人的使用設定了國家目標,列出了醫療保健,教育和能源等11個關鍵領域。並期待到2025年,將機器人使用擴大十倍。

因此,許多省級政府為企業購買機器人提供了慷慨的補貼——儘管一些報告呈現的規模過大,令人難以理解。例如:2018年,廣東省計劃投資9430億元人民幣(約合1350億美元)幫助企業進行“機器替代”。同樣,安徽省政府表示將投資6000 億元人民幣(約合860億美元)補貼該省製造商的產業升級,包括機器人技術。按GDP計算,這一規模相當於美國投資4萬億美元。當然,這些數字可能有所誇大。波士頓諮詢集團報告顯示,落實的數字大約只有60億美元的補貼。另外,中國還為設備投資提供税收優惠。

總之,中國為機器人的採用提供了比其他任何國家都多的補貼。無論是單個機器人的補貼和總數。中國正在利用其國內市場優勢,特別是國有企業的優勢,嘗試通過長時間逐步推進國內製造商進行更多的國內消費。其廣泛推動的機器人生產本地化,還有一個目標就是保護經濟安全,以應對外部衝擊和與美國的地緣政治競爭。

中國學習美國製造業體系,建立了一些公私合營的研究機構,但與美國不同,中國的機構、公司、研發參與者等各部門的活動都集中在一個地域。東莞機器人城和瀋陽機器人制造集羣是兩個典型代表。

中國還有一個優勢:媒體、學者和政府官員不會像美國那樣經常抱怨機器人搶走了工作。在中國,機器人被視為國家未來發展的關鍵。在美國,人們要麼覺得它們是無產階級的苦難,要麼認為他們是“終結者”。從長遠來看,在一個歡迎機器人的社會中,創新會比在一個妖魔化機器人的社會中更容易。

**▍**美國應該怎麼做?

如前所述,美國似乎在機器人創新方面表現良好,但在機器人生產方面卻非常糟糕。這不是一個可持續的情況。事實上,許多先進技術的歷史中都有這一情形的影子——美國進行創新,其他國家生產,最終大大降低了美國的創新能力。

**美國商務部應該召集一個機器人產業諮詢小組,就重建美國機器人產業向政府提供建議。其中一些肯定會要求我們重建大學的電氣和機械工程課程,特別要關注培養美國畢業生。**國會和政府需要擴大對機器人研究的資助,特別是在ARM領域,該領域目前已包含了120多個先進技術項目,包括新型工具,傳感器和軟件等。

與此同時,**我們需要能夠擴大機器人技術規模的美國公司。**儘管一些公司(如波士頓動力)正在努力,但我們需要更多。另外,**要允許美國大公司收購規模較小的美國機器人公司,以提供與中國公司匹敵所需的耐心資本。**因此,歐盟反壟斷機構拒絕亞馬遜收購iRobot的提議是一個重大錯誤。亞馬遜並沒有參與該領域的競爭,但亞馬遜確實有資金支持iRobot與中國清潔機器人進行全球競爭。此外,國會應該制定機器人工廠税收減免政策,以鼓勵國內外公司在美國建立機器人生產工廠。美國及其盟國應該禁止中國對其國內機器人公司的所有投資或收購。

但是,如果對機器人技術的大部分需求都在美國以外,美國將無法恢復其機器人產業。因此,國會應該增加對美國國家標準與技術研究院(NIST)製造擴展夥伴關係(MEP)**計劃的資金,專門用於支持小型製造商採用機器人技術。**它應該制定一項税法,獎勵對設備的投資,最好是對新機器和設備實行投資税收減免。此外,更高的最低工資和更少的低技能移民將為公司提供更多的動力來安裝機器人,而非僱傭更多低成本工人。

最後,政策制定者需要管理不斷抱怨機器人的反機器人羣體,併為美國描繪一個機器人密集的願景,展現機器人在提高生產力、提高安全性和提高生活質量方面的關鍵作用。