A股“造假王”滿血歸來,廣藥集團英雄救“美”_風聞

源媒汇-30分钟前

作者 | 胡青木

主編 | 蘇淮

曾經因為財務造假數目巨大,引起整個市場轟動的康美藥業(600518.SH),“摘帽”了。

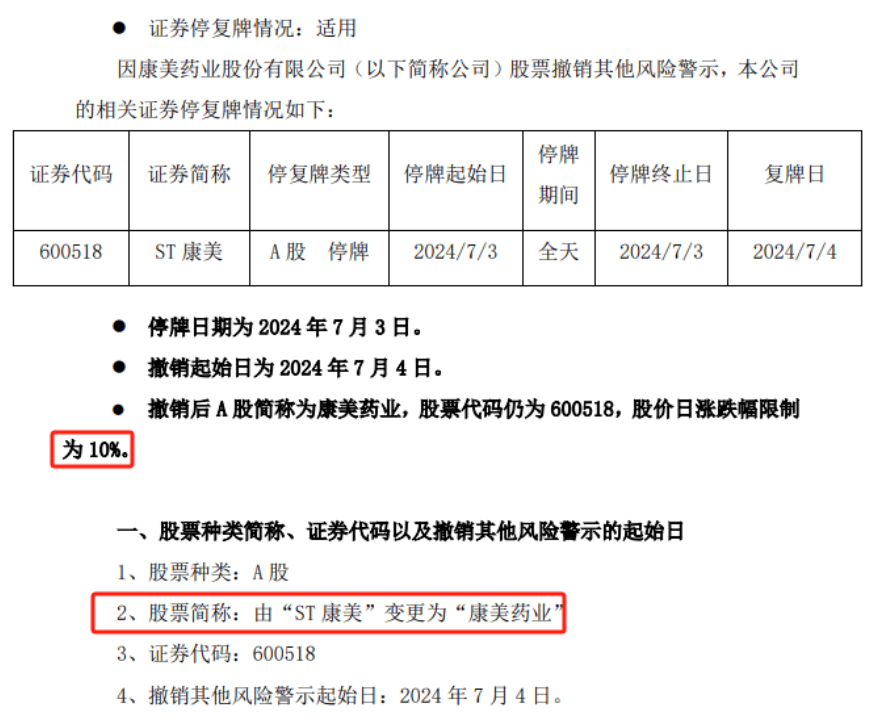

7月2日晚,康美藥業發佈公告稱,公司股票將於7月3日停牌1天,7月4日復牌並撤銷其他風險警示。撤銷其他風險警示後,公司股票轉出風險警示板交易,股票價格的日漲跌幅限制由5%變更為10%,公司股票簡稱由“ST康美”變更為“康美藥業”。

截圖來源於公司公告

公告發布之後,康美藥業的官網首頁也是一片喜慶,隔着屏幕都能感受到公司“摘帽”的喜悦。對此,源媒匯以投資者身份撥打了康美藥業的投資者熱線,但是一直未能接通。

截圖來源於公司官網

7月4日早盤開盤後,康美藥業直接“一字板”漲停。但是很多個人投資者卻對康美藥業的這次“摘帽”嗤之以鼻:“造假王也能摘帽?真是天大的笑話”。不過也有投資者送出了贊言:“可喜可賀,當前這種市場環境下還能滿血復活,不容易啊”。

持不同觀點的投資者在股吧裏吵得火熱,在把康美藥業這家充滿爭議的公司再度送到台前的同時,也難免讓人好奇,它到底是怎麼成功復活的?

事實上,這背後離不開國資廣藥集團的相助。

01

A股造假記錄保持者

公開信息顯示,康美藥業成立於1997年,是一家以中藥飲片為核心的智慧型中醫藥大健康品牌企業。目前公司已基本貫穿中醫藥產業的上、中、下游,上至藥材種植、藥材交易,下至生產開發、終端銷售,業務滲透中醫藥全產業鏈的各個關鍵環節。

2005年,是康美藥業起飛的一個轉折點。

這一年,在原實控人馬興田的領導下,康美藥業實施了一項創新舉措——率先推出中藥飲片的小包裝產品,將種類繁多的中藥材按照精確的克數分裝進小袋中。這一創新,不僅顛覆了中國傳統的中藥配藥方式,即長期以來依賴的“手抓秤量”法,而且為中藥的現代化和標準化生產鋪平了道路。

圖片來源於淘寶康美藥業官方旗艦店

此後,康美藥業的業績可謂是一路高歌猛進。

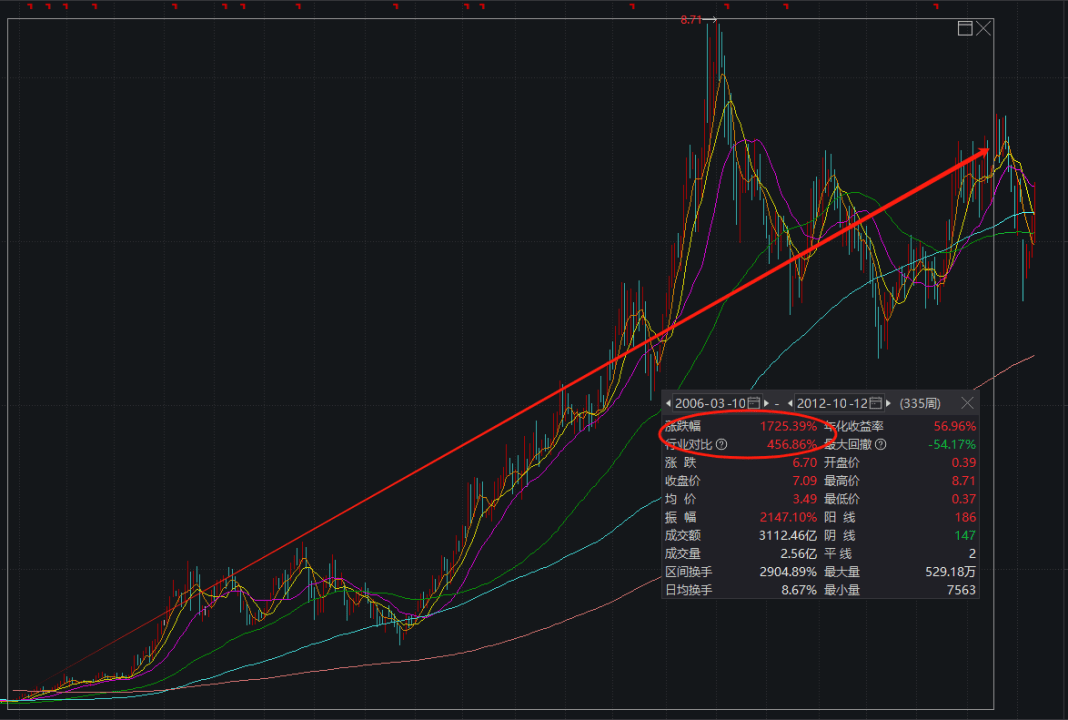

2005年時,康美藥業的營收和淨利潤分別為5.85億元和0.73億元。而在7年之後,公司的營收就一舉突破百億,達到了111.65億元;同時淨利潤也取得了14.41億元的優異成績。在2005年到2012年的這7年裏,公司營收和淨利潤的複合增長率,分別達到了驚人的52.39%、53.13%。

在逐年大增的業績帶動下,康美藥業的股價也是芝麻開花節節高。2005年6月,康美藥業的股價還在0.4元(前復權)附近徘徊;而到了2012年10月,公司股價已經一路漲至7元(前復權)附近,漲了約17倍。

截圖來源於Wind軟件

彼時,康美藥業在短短几年內完成營收超過百億的壯舉,也引來了市場的質疑。

2012年12月15日,《證券市場週刊》刊發了《康美謊言》一文,稱經該刊和中能興業投資諮詢有限公司共同調查發現,康美藥業高成長背後存在財務造假嫌疑。但是隨後康美藥業就發佈了澄清公告。

面對康美藥業的反駁,2013年3月,《證券市場週刊》再刊發《康美謊言第二季》一文,指出公司虛增投資金額17.7億元。

但由於彼時眾多中醫藥股負面纏身,很多文章被視為資本市場對中藥行業的惡意做空,而康美藥業只不過是受害者之一,因此讓康美藥業逃過了監管部門的深究。

這兩輪風波雖然讓康美藥業的股價有所回落,但是整體的股價仍延續着上行的趨勢。

到了2015年,在A股大牛市的助推下,康美藥業的股價更是一路攀升至23.24元(前復權),成為首家市值過千億的醫藥公司,同時也助力實控人馬興田成為揭陽首富。

然而,2018年後,康美藥業開始由盛轉衰。

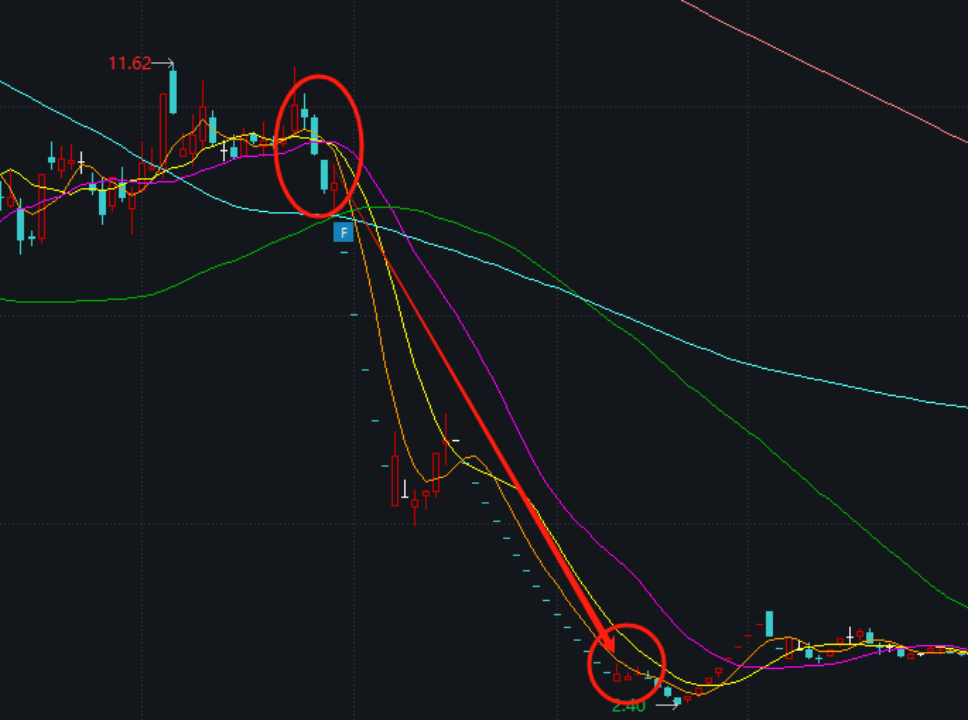

這一年的5月29日,康美藥業的股價達到了歷史高點26.11元(前復權)。但是到了12月,公司因為涉嫌信息披露違法違規,被證監會立案調查,股價也跟着一路下跌。

屋漏偏逢連夜雨,2019年4月30日發佈年報時,康美藥業發佈了一份會計差錯更正説明,表示2018年以前的營業收入、營業成本、費用及款項收付方面存在賬實不符的情況,其中貨幣資金多計299.44億元。

隨後的2019年5月17日,證監會也發佈了康美藥業的財務調查進展:2016年年報虛增貨幣資金225.8億元;2017年年報虛增貨幣資金299.4億元;2018年半年虛增貨幣資金361.9億元。這些虛增金額直接刷新了A股歷史記錄。

證監會的“實錘”落下後,康美藥業更是“雞賊”地主動向上交所申請,對公司股票實施“其他風險警示”,也就是我們常説的變成ST股。這波反常操作,也被投資者調侃為是為了緩解股價下跌的速度,畢竟ST股票的跌幅上限是5%。

源媒匯統計後發現,在康美藥業“自曝”和證監會“實錘”的這兩輪打擊下,公司前後一共經歷了20個“一字板”跌停,股價更是從11元附近一路跌到了2.8元附近。彼時持有康美藥業的28萬餘名股民,直接被“悶殺”在了這輪下跌裏。

截圖來源於Wind軟件

02

散户的反擊

被坑的散户對康美藥業可謂是“恨之入骨”,但是彼時由於缺乏有效的集體訴訟機制和法律支持,散户投資者很難通過個人力量對抗上市公司。即便知曉自己的權利受到侵害,也常常因為維權成本高昂、程序複雜,而選擇忍氣吞聲。

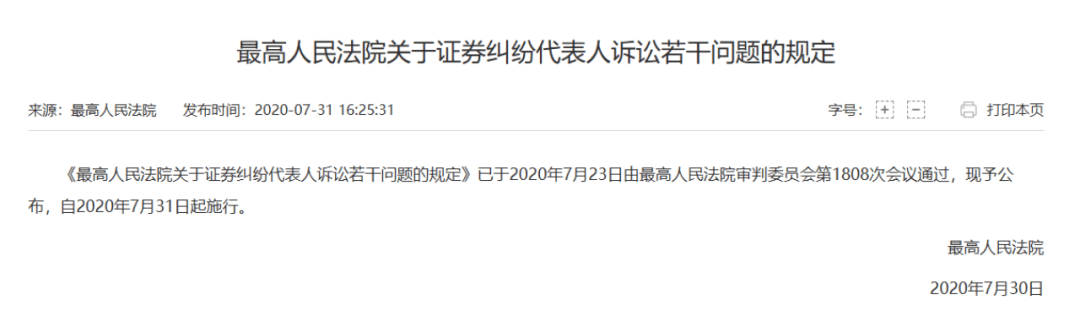

不過,隨着近年來法律環境的改善和投資者保護意識的增強,上述情況在逐步改善。特別是2020年7月最高人民法院發佈的《最高人民法院關於證券糾紛代表人訴訟若干問題的規定》,為散户投資者提供了集體訴訟的法律依據,降低了維權成本,提高了訴訟效率。

截圖來源於最高人民法院官網

清華大學研究生導師、專注於金融證券投資領域的楊兆全律師告訴源媒匯,這次規定的出台,與以往相比不同的點在於,投資者有了代表人,使得起訴變得更加容易和便利。

上述規定,讓一些因為康美藥業財務造假而損失慘重的散户投資者決定反擊。

2020年12月,顧某某、劉某某等11名自然人,就康美藥業證券虛假陳述責任糾紛一案提起訴訟,請求法院發起普通代表人訴訟;2021年2月10日,廣州中院經依法審查作出裁定,決定適用普通代表人訴訟程序審理康美藥業證券虛假陳述責任糾紛一案;2021年3月26日,投資者服務中心也正式接受投資者委託,替投資者打官司。

2021年11月12日,涉百億造假的康美藥業集體訴訟一審判決,公司須向5.2萬名投資者賠償投資損失24.59億元。

此外,康美藥業實控人馬興田一審被判處有期徒刑12年;其他11名責任人員也因參與相關證券犯罪被分別判刑,刑期從六年至六個月不等。

至此,康美藥業財務造假案可算是塵埃落定,從此這隻股票也被投資者貼上了“造假王”的標籤。

不過由於很少有人關注後續的進展,因此在日前曝出康美藥業“摘帽”新聞時,很多股民心裏想的是:“這也能復活?”

那麼康美藥業到底是怎麼做到的呢?

03

國資入駐,涅槃重生

在2019年主動“戴帽”以後,2021年4月末康美藥業公佈2020年年報時,由於淨利潤仍舊虧損,因此公司股票名稱變成了*ST康美(有退市風險)。也是在這一年,康美藥業迎來轉機。

2021年4月,廣東省揭東農商行依法申請對康美藥業進行破產重整。同年12月,一家名為廣東神農氏企業管理合夥企業(下稱“廣東神農氏”)的公司入主康美藥業,以25.31%的持股比例成為第一大股東。

截圖來源於公司公告

廣東神農氏到底是什麼來頭?

源媒匯通過天眼查發現,廣東神農氏背後的控股股東為具有國資背景的廣藥集團。

截圖來源於天眼查

由此可見,撈了康美藥業一把的,是當地的國企。

廣藥集團有關人士告訴源媒匯,康美藥業的問題不僅涉及公司本身,還關係到產業鏈上下游40萬人的生計。參與資產重組的最終目的是為了化解危機,保護人民羣眾的合法權益。

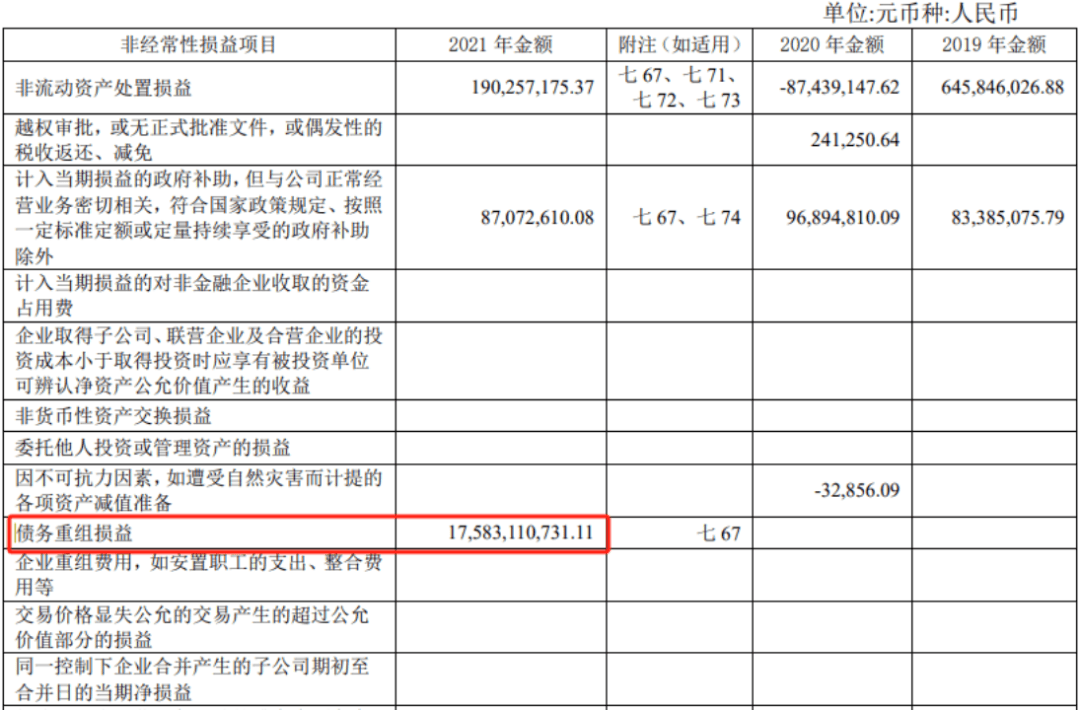

康美藥業在被拉出泥潭之後,得益於2021年進行的債務重組,實現了高達175.83億元的重組收益。受此影響,公司當年錄得淨利潤79.18億元,不僅終結了此前連續兩年虧損的局面,而且還避免了因連續三年虧損而面臨的強制退市風險,公司名稱也得以由*ST康美變更回ST康美。

截圖來源於公司公告

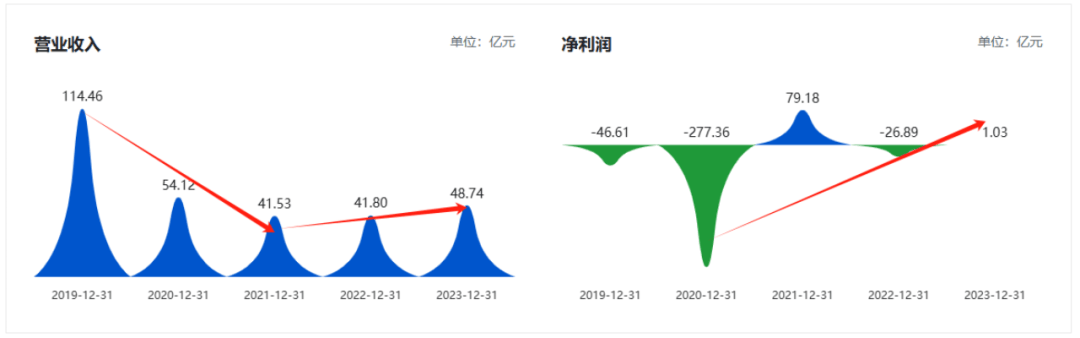

有了國資背景的康美藥業,在廣藥集團的積極介入下,2022年度公司虧損大幅降低,並於2023年成功扭虧為盈,錄得了1.03億元的淨利潤,於是才有了“摘帽”的基礎。

截圖來源於巨潮網

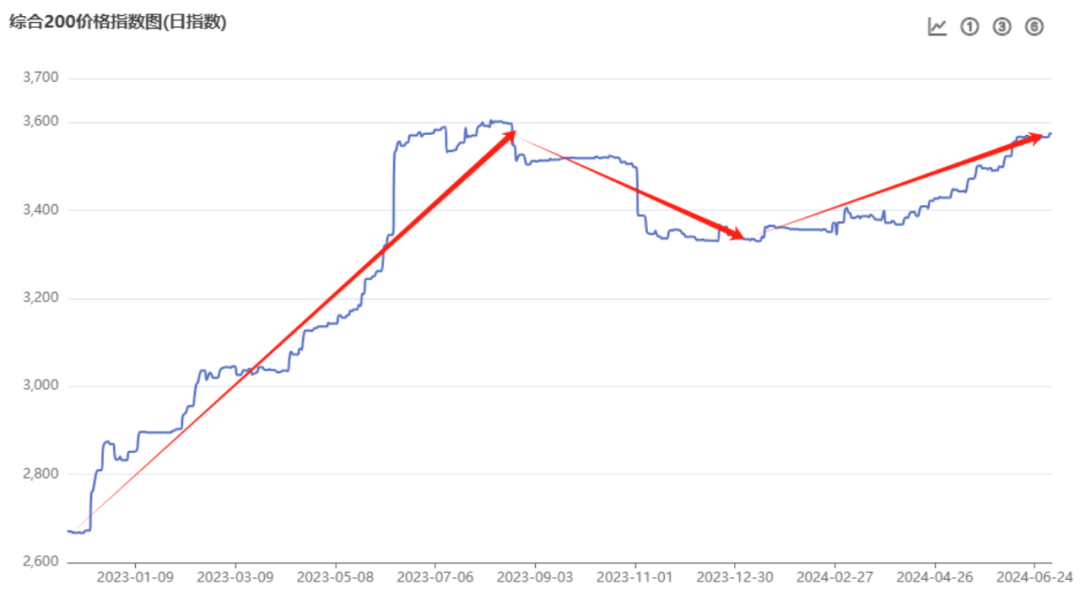

當然,康美藥業能夠扭虧為盈,其主營業務的增長功不可沒,這在很大程度上得益於當年中藥材價格的上漲。

據中藥材天地網數據顯示,2023年初時,中藥材綜合200指數在2800點附近,而到了2023年8月,該指數一度上衝至3600點,期間漲幅高達28.57%。

圖片來源於中藥材天地網

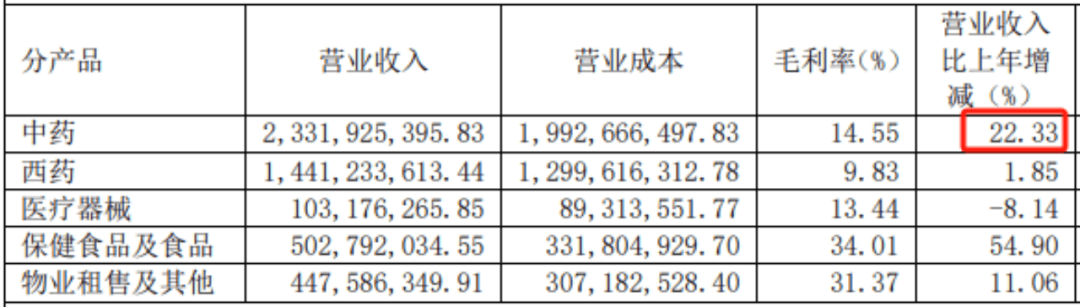

在終端中藥材價格的推動下,康美藥業的中藥業務實現營收23.31億元,同比增長了22.33%;此外,同比增長54.90%的保健食品業務,也有望成為康美藥業的第二增長曲線。

截圖來源於公司公告

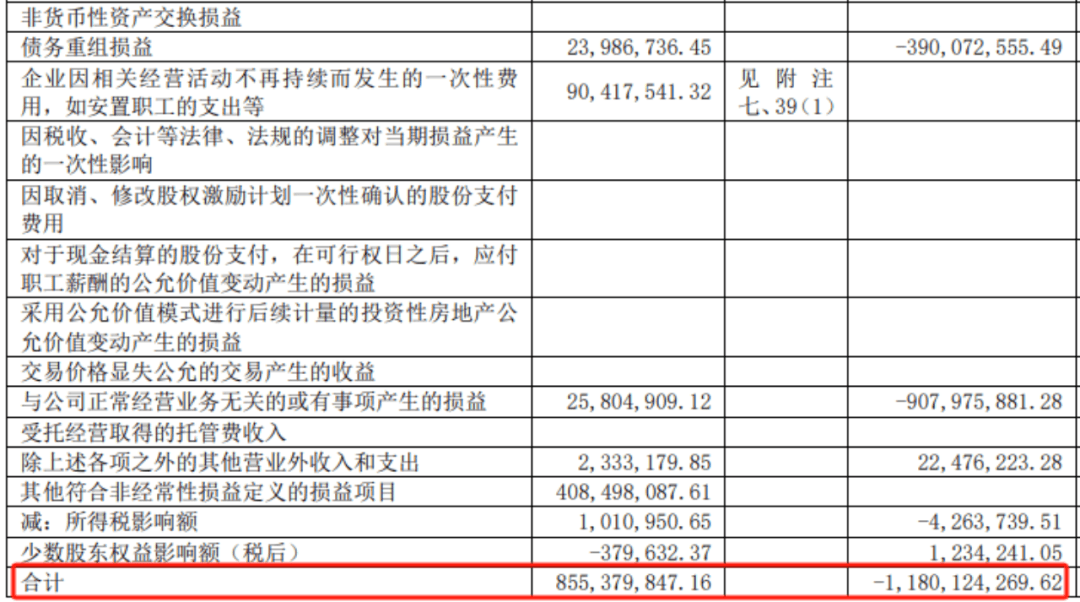

不過源媒匯發現,雖然康美藥業2023年實現了扭虧,但是在營收僅增長約7億元的情況下,淨利潤卻增長了20多個億,而這其中的關鍵就在於——非經常性損益這一會計項目。

非經常性損益,通俗來説,就是指那些不是公司日常業務經營中經常發生的收益或損失。這些損益通常是偶發的、一次性的,不會頻繁出現。2023年度,康美藥業的非經常性收益為8.55億元,而2022年時這一數字為-11.80億元。

截圖來源於公司公告

因此只考慮主營業務的話,2019年至2023年間,康美藥業的扣非淨利潤連續5年為負,分別為-48.65億元、-305.86億元、-79.68億元、-15.09億元、-7.53億元。雖然距離盈利還有些許距離,但是虧損在逐年減少。

在國資入駐之後,換血重生的康美藥業已非昔日之康美。即便營收不足“巔峯”時的1/4,但起碼賺的每一分錢都是實打實的。

浴火重生的康美藥業,還能重複往日的榮光嗎?

部分圖片引用網絡 如有侵權請告知刪除