港股行情提示估值迴歸將啓動,基本面優質公司迎最好投資階段_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

恒指從年初的16000點之下一路上漲到19000點以上,雖然隨即開啓了短暫獲利了結後的回調階段,但一次大漲的提振力量非常強大,談論港股牛市的觀點,正在持續增加。即使分歧依然存在,對於港股來説,新趨勢始終是形成了。

而展望未來,港股的歷史估值分位依然不高,如果把全球資金關注度最高的幾個市場拉通,按PE倍數來看,恒生指數一直維持在持平或低於10倍PE的水平。而相比之下,印度孟買指數Sensex、日經225指數、標普500和納斯達克指數,估值均遙在20倍PE之上。和自己的歷史估值水平相比,恒生指數也處於相對偏低百分位。

所以,這輪大漲雖然歸於平靜,但更應該視作資金還在觀望和考慮增長機會。投資者需要的,是企業自身業績成長與估值倍數提升的雙擊。那麼在港股出現修復行情時,具備這些特徵的企業,就會慢慢凸顯潛力股的價值:

· 商業模式明確且成熟,非高風險行業

· 有抗週期能力,最好有逆週期增長機遇

· 業績總體向好,基本面穩定

港股存在非常多新興產業的代表企業,它們之中,就有這樣的標的。

挖掘逆週期投資機遇

週期的波動,往往是篩選公司的機會。用好這條規則,就能看到投資的窗口。

用消費舉個例子,這兩年很多傳統消費股掉入底部,但類似泡泡瑪特、譚木匠這樣有強特色消費屬性的消費股表現卻很好。幕後原因,是消費者意識的變化——買東西,要看價值。

這種邏輯,可以往其他領域移植。以企業服務為例,企業服務就是企業的“消費”,按理來説這兩年它們應該花錢更謹慎。但是在DaaS(Device-as-a-Service,設備即服務)領域,小熊U租母公司、DaaS行業第一股凌雄科技,卻展示了很強的韌性。

凌雄科技2023年營收、毛利和經調整EBITDA((税息折舊及攤銷前利潤) 分別達到17.93億元、1.47億元和2.41億元,整體增長穩健,和市場認知中企業收縮開支、謹慎花錢的印象反着來。其創新打造的數字化DaaS模式以訂閲製為基礎,通過圍繞IT設備全生命週期提供設備訂閲、IT技術訂閲、設備回收、基於SaaS的設備管理服務,比一次性購買設備更靈活,重在為企業緩解資金壓力、實現降本增效。

一方面,無論外界如何變化,凌雄科技所提供的服務都具備為企業減負的效果。

對企業或者團隊來説,一次性採購所需的電腦、打印機、視頻會議大屏等設備,意味着產生巨大的現金流壓力,而且支出資金後還要付出成本去維護和更新。如果採用凌雄科技的DaaS服務,則可以實現按需租賃和訂閲,月度付費,也無需自行淘汰和維護設備,壓力得到緩解。

在6月25日舉行的一場交流會上,凌雄科技合夥人華寶城提到:“在過去的一年時間裏,我們看到越來越多的企業關注IT成本的降低,我們的業務剛好降低了企業一次性的資金投入97%,幫助企業節省總成本30%。”這種實在的效果,在當前的經濟環境中得到了企業的追捧。2023年,凌雄科技設備訂閲(租賃)業務的新客户數量同比增長近乎翻倍。

另一方面,雖然凌雄科技自身承擔了重資產壓力,但它卻有把重資產轉化為壁壘的能力——從規模看,凌雄科技的總設備訂閲量在2023年達到574.4萬台,這構成了規模效應的基礎。但凌雄科技的業務模式又並非只有租賃,而是涵蓋短租、長租、回收、資產管理等設備全生命週期管理,這就代表數以百萬計的設備可能應用於多種業務,使用率更高,投入產出率和業務交叉增長的潛力,是很可觀的。

所以,凌雄科技內部和外部都有無懼週期波動的特色優勢。這些,就是凌雄科技逆週期成長性的來源,也是長期確定性的基礎。

確定性還有哪些支撐?

高毅資產合夥人、研究總監、資深基金經理韓曉峯曾談過一個觀點,**一家企業的成長價值,要看產業階段。**在產業生命週期的前半段,回報比較多地來源於行業的成長,行業增速最快的階段,也是導入期和成長期。到了後半段,則更依賴企業的競爭優勢、市場份額和定價權。

行業的生命週期劃分中,導入期往往指代滲透率低於10%的階段,成長期則是30%滲透率以下的階段。按照凌雄科技董事會主席胡祚雄在交流會上的表述,以及灼識諮詢的相關統計,DaaS行業目前在國內整體的滲透率約5%,屬於絕對的藍海市場。這就和韓曉峯的觀點對上了,也更體現出凌雄科技的特殊之處——行業處於初級階段,但它的能力建設已經步入後期。所以談經營確定性的時候,凌雄科技是個“完全體”:

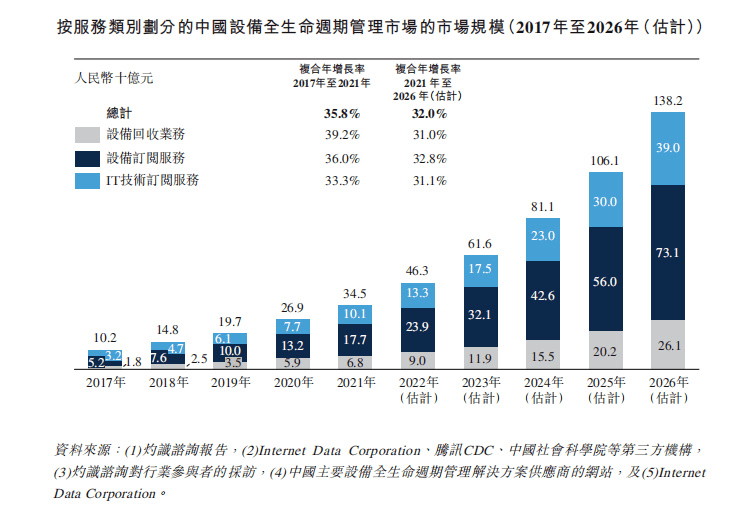

**第一,是行業規模的確定性。**DaaS行業目前處於導入期,僅行業成長帶來的β收益,就會支撐凌雄科技穩健成長。根據灼識諮詢的統計,我國DaaS行業規模持續保持較高增速,預計將在2026年達到1382億元。

**第二,是業務吸引力的確定性。**以中小企業為例,根據胡祚雄的總結,中小企業“第一是面臨着一次性投入的痛點,第二是設備的效率低下,第三是設備的管理、維護和控制,第四是設備的處置”。因此,凌雄科技提供IT設備訂閲(租賃)、IT技術訂閲服務、資產管理SaaS和IT設備回收等在內的全棧式服務,擺出了全方位解決企業問題的姿態。

**第三,是重資產經營模式帶來的門檻的確定性。**這也包含兩個方面:對內,是由數百萬台設備、回收翻新產業鏈、聯想和京東等產業股東,共同組成的一道“資源壁壘”,目前這個階段,要追趕這種優勢已經不是砸重金能解決的了。對外,則是由凌雄科技自建自營的工程師與倉儲物流體系共同支撐的線下服務體系,它藉此實現了多個城市極速上門、快捷修復,保障企業IT無憂。

**所以,凌雄科技的確定性是架構在多重優勢之上的。**今年已經是它成立的第二十年,凌雄科技把自身對IT產業發展週期和企業需求的洞察,都轉化成了可複製的業務模式,贏得了客户選擇。

2023年,凌雄科技設備訂閲(租賃)業務客户數量和IT技術訂閲服務客户數量分別同比增長52.8%和63.3%。大中小型客户均有涉獵,收入因此上升,毛利率也隨着規模的擴大開始走向改善。當商業模式越跑越暢通,它自身的抗風險能力也就得到了增強。

永續生意要能把優勢做大

關於港股成長板塊的投資,不同機構其實有不同的看法。中金在下半年港股策略展望中就直言,上半年的復甦主要由交易型資金驅動,價值型的配置比例仍處於歷史低位。

這再次強化了我們的判斷:**資金一方面是要尋求在相對低位買得便宜、短期獲利,而長期則要在反彈之外看到額外增長。**中信機構此前對成長板塊投資做出過判斷,之前港股在4月下旬以來,成長股的回報跑贏了傳統高股息標的,原因是投資者認識到低位成長股業績優化和回報提升的潛力。

如果把這個觀點和港股的成長期小市值公司結合起來看,我們可以將其總結為:偏成熟期的公司要提升分紅回購預期,偏導入期的公司則需要懂得夯實自己的優勢地位,合理擴大產業投資,伴隨有效的資本開支與可靠的業績質量,給市場信心。

這便是凌雄科技又一個潛在的有力支撐。它在當前不斷優化的業績水平上,還在幾個方面不斷擴大着自身的優勢:

**第一是提升內部運營的質量和效率。**在內部數字化方面,凌雄科技今年上線了關於客户管理的統一APP,還引入了AI技術,用於員工的培訓學習和客户問題解答。

**第二是發揮領軍優勢,推動行業走向標準化。**去年其參與編制的兩項國家標準《企業信用評價指標》、《企業信用評價報告編制指南》先後發佈和實施;今年6月初,在惠普、聯想、京東、愛普生等行業夥伴的支持下,凌雄科技推動的中國中小企業協會DaaS服務專業委員會也正式成立,進一步提升行業的滲透率和認知度,推動行業高質量發展。

第三是擴大業務面,去年四季度在上海成立了文印業務的專業子公司,同時對會議大屏等品類進行持續滲透,用統一服務增強用户的粘性。

第四是利用線上數據和線下服務團隊相結合,牢牢把控業務風控,常年保持較低壞賬率。

這些動作,可以説是穩紮穩打。做企業服務,也需要這樣的意識。凌雄科技整體較為低調,但它的投資人陣容裏包括了聯想、京東、騰訊這樣的產業資本,和一些政府基金,都是耐心資本。所以從一開始,凌雄科技就被打下了長期價值的烙印。

考慮到業績的邊際改善和港股行情修復在同時發生,凌雄科技有望在後續迎來更多關注,讓市場看到DaaS行業及其領導者的價值。

來源:港股研究社