順豐跨境搞錢,電商件成了一生之痛_風聞

源媒汇-1小时前

作者 | 柯基

主編 | 蘇淮

拼多多們在海外一通亂殺,直接打懵了順豐(002352.SZ)的二次上市計劃。

6月28日,順豐再次向港交所遞交招股書。此前,順豐在2023年8月向港交所遞交過招股書,但由於未能在遞交招股書後的六個月內完成聆訊或上市,上市申請自動失效。

根據天眼查顯示,順豐控股成立於2023年,實控人為王衞。

在本次招股書中,順豐將募資用於加強順豐國際及跨境物流能力,提升及優化中國的物流網絡及服務,研發先進技術及數字化解決方案,升級其供應鏈和物流服務及實施ESG等相關舉措,及將用作營運資金及一般企業用途。

物流作為電商的基建行業,雖然跨境電商立於時代風口,但順豐所擅長的時效件業務,並非電商件業務。導致拼多多(NASDAQ:PDD)等電商平台在海外引發的跨境紅利,不僅很難助力順豐的海外業務,反而擾亂了順豐的既定策略。

拼多多們在引爆跨境物流的同時,也將國內快遞業的內卷一併帶了過來,對於主打中高端服務的順豐來説,並不是一個好消息。

01

王衞卷不動了

面對越來越卷的國內快遞業,順豐創始人王衞笑不起來。

圖片來源於順豐宣傳海報

根據國家郵政局監測數據顯示,今年上半年,國內的快遞業務量已達800億件,比2023年提前59天完成該目標。

這是建立在各大快遞公司陪着電商平台互相比價的內卷之上的。目前,快遞市場主要分為時效件和電商件兩大陣營,前者時效快、單價高,主要由順豐與EMS主導;後者主打低價走量,主要的玩家就是“三通一達”以及後來居上的極兔(01519.HK)。

從整體規模上看,電商件佔據快遞市場的絕大多數業務量。根據西部證券(002673.SZ)的研究報告顯示,預計2027年中國電商快遞業務量將達到1576億件,電商件佔比約81%,是中國快遞行業增長的主要驅動。

可以説,國內電商行業的發展走勢幾乎決定了快遞業的方向。以目前的電商行業來看,幾乎是全平台都在追逐全網最低價。

長期以低價示人的拼多多自不用多説,就連阿里(NYSE:BABA,09988.HK)、京東(NASDAQ:JD,09618.HK)、抖音等玩家也開始了價格內卷。

抖音電商將全平台商品劃分為“全網低價”、“同款低價”、“同款高價”,低價商品會獲得流量推薦加權。且通過“自動改價”功能,商家可委託平台進行調價。

圖片來源於抖音商城

更早之前,淘寶的“五星價格力”模型也是比價系統的另一種表現形式;京東在2022年開始奉行低價策略,考核機制也從關注收入和利潤,轉變為關注GMV增長。

就這樣,快遞業跟着電商內卷的步伐,開始大打價格戰,導致各大快遞公司的利潤持續走低。圓通(600233.SH)、韻達(002120.SZ)、申通(002468.SZ)5月單票收入分別為2.23元、2.03元、2.01元,分別同比下降2.82%、16.8%、9.05%。

就連以時效件見長的順豐,也被波及。順豐在5月單票收入為15.25元,同比下降1.17%。根據招股書顯示,2021年至2023年,順豐的毛利率分別為12.37%、12.49%、12.82%,而在A股上市之初的2017年,順豐的毛利率高達20.07%。

也就是説,中高端的快遞業務並非是牢固的護城河,在各大電商平台持續加碼低價戰略的情況下,順豐在國內已經難見增長紅利。

在此背景下,王衞自然將視野鎖定到了海外市場,

02

搬起石頭砸自己的腳

以順豐加碼海外業務的態勢來看,2023年以“甩包袱”姿態扔掉的豐網速運,所引發的“蝴蝶效應”正在影響海外業務。

圖片:豐網速運LOGO

帶動各類跨境業務的核心力量,是以拼多多、希音以及阿里為核心的電商勢力。

根據DHL於近日發佈的《2024年全球網購用户趨勢報告》首份調查成果顯示,以希音和Temu(拼多多跨境電商平台)為代表的跨境電商平台,以其強勁的增長勢頭推動了全球航空貨運市場的發展。

可以説,順豐在國內雖然可以獨善其身,脱離各大電商平台而生存,但在海外市場則很難繞過電商平台。

這樣一來,順豐在2023年甩賣豐網的行為,雖然暫時在電商件的價格戰中脱身,換得了11.83億元現金,聚焦中高端市場的快遞業務,但也讓順豐與電商平台直接“斷聯”。

2019年5月,順豐就以“特惠專配”的名頭入局中低端電商市場,順豐業務量在此帶動下出現明顯上升。2020年4月,豐網速運正式成立,票均單價僅約2.7元。順豐為此還特意採取了加盟制,2021年的投入階段,豐網完成了12個省、140個城市的覆蓋及884個加盟站點,還投入建成了10箇中轉場地。

在順豐的期待裏,豐網原本可以依託順豐的品牌,在“三通一達”的手上搶下一部分電商件的市場份額。

但王衞低估了電商件的攻略難度,導致豐網未能達到預期。在2020年順豐財報會議上,王衞表示2021年豐網日均單量就要達到800萬單,然而2022年全年,豐網日均件量僅在300萬單左右。

畢竟,在以性價比為核心的電商件領域,順豐的品牌號召力還不足以填平下沉市場對價格的高敏感度,以至於成為財務上的包袱。

豐網誕生的2020年,順豐的經濟件業務量同比增長155.86%,但票均收入下降19%,毛利率也從2019年的17.42%降至2020年的16.35%。2022年,豐網速運全年虧損高達7.47億元。到了2023年一季度,豐網的資產總額為7.16億元,負債總額已經達到21.26億元。

權衡之下,王衞將豐網賣給了極兔,主動與電商平台斷聯。倘若要在海外堅持時效件,那麼此舉將大大減輕順豐的財務壓力;如果染指電商件,勢必要增加未來的業務溝通成本。

更為嚴重的是,電商平台有了自己在跨境電商領域的物流馬前卒。以阿里係為例,今年3月14日,菜鳥宣佈實現全球25個國家跨境大提速。針對中東五國特別上線新集運服務,當地消費者可在7-13天內收到跨境包裹。根據阿里方面的財報信息顯示,在國際物流領域,菜鳥日均跨境包裹量已超500萬件。

接手豐網的極兔,坐享拼多多在海外市場的擴張紅利。根據相關財報數據顯示,極兔在東南亞的市場份額已連續四年排名第一。2023年,市場份額達25.4%(按包裹量計),同比提升2.9%。其中包裹量為32.4億件,同比增長28.9%,全年收入同比增長10.56%至26.33億美元。

圖片來源於極兔速遞2023年全年財報

03

繞不過去的電商平台

對於順豐而言,起初就不想借助電商平台的力量。

從順豐的種種佈局來看,依舊是想復刻在國內的成功路徑,即構建不依賴電商平台的獨立物流體系。

2018年,順豐以55億元的價格買下DHL香港、DHL北京兩家公司100%股權;2021年,順豐斥資146億元收購香港的嘉裏物流(00636.HK)。

2022年7月,鄂州花湖機場正式通航。這個由湖北省與順豐共建的民用貨運機場,號稱亞洲首個“專業貨運樞紐機場”,從2015年選址確定,到8年後正式通航,順豐共計砸了200億元左右。

圖片來源於順豐官網

根據規劃,順豐在港股上市後,將有更多的機會全面融入全球市場,鄂州機場將有機會與香港機場交換資源,有望打造成行業合作模式的樣板。

對於海外業務的模版,順豐更加傾向於聯合包裹(NYSE:UPS)、DHL以及聯邦快遞(NYSE:FDX)等國際物流巨頭,而非依賴拼多多、阿里等電商平台的海外版“三通一達”。

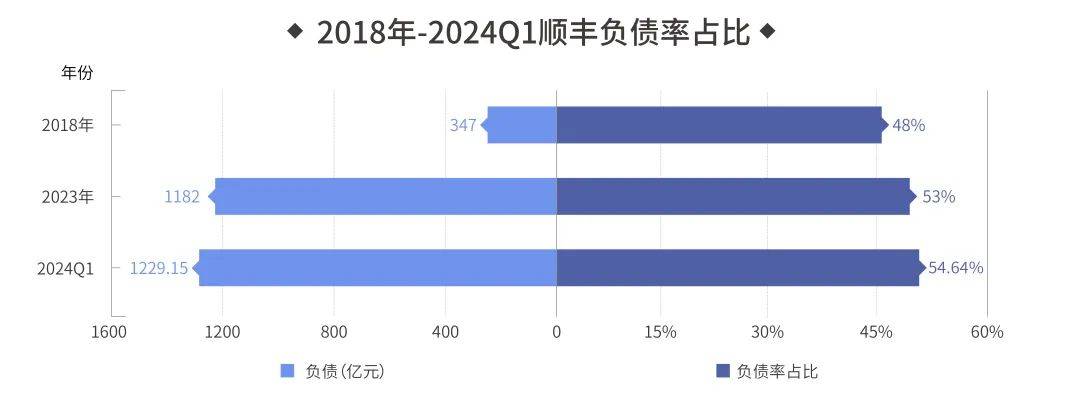

不過,獨立的代價讓順豐的負債壓力提升。2018年至2023年,順豐的負債規模從347億元飆升至1182億元,資產負債率從48%上升至53%。今年一季度末,順豐的總資產規模為2249.40億元,總負債達1229.15億元,資產負債率達到54.64%。

在2023年的股東大會上,順豐首次提出八大戰略,排在前兩位的,一是綜合物流,錯位競爭;二是借勢出海,緊隨客户。

對於順豐來説,通過高負債的代價,實現了前者;至於後者,則因為國內電商平台的陸續出海,導致業務難度陡增。

順豐集團國際業務發展負責人餘國表示,中國物流企業出海並追趕國際三大巨頭UPS、DHL以及聯邦快遞,是一個漫長、艱鉅的過程,也一定需要分步驟循序漸進。

對於順豐來説,拓展海外業務的第一步,就是聚焦和鞏固東南亞業務。但是,該地區的物流紅利是電商件,而非時效件。

據國家郵政局發佈的《全球快遞發展報告(2023)》顯示,亞太市場需求旺盛,規模最大。受傳統電商強力拉動和新型電商高速發展的雙重影響,亞太地區快遞業務包裹發展迅猛,2022年業務量約1381億件,業務收入約1.5萬億元。其中,全球最具潛力的新興市場之一的東南亞市場競爭加劇。2022年東南亞快遞包裹業務量超過100億件,業務收入約800億元。

對於包括東南亞在內的亞太地區,順豐其實早有系統佈局。2011年,順豐的營業點已經覆蓋韓國全境。2013年,順豐又開通覆蓋泰國全境的業務,相繼佈局了新加坡、日本、馬來西亞等地。

只是,順豐沒有想到以拼多多為代表的中國電商勢力,背靠着國內的高效供應鏈在世界範圍內跑馬圈地,將國內的快遞價格戰也帶到了當地。

以極兔為例,其在東南亞打響的第一炮就是免費上門取件,並藉此迅速起量。隨後,極兔憑藉多年來全年無休的內卷工作,以及拼多多帶來的東南亞電商大潮,在2022年實現了25.132億件的年包裹量,一躍成為東南亞第一大快遞公司,佔據了整個東南亞快遞市場22.5%的份額。

或許,為了開拓海外業務,順豐也不得不在海外撿起電商件。

部分圖片引用網絡 如有侵權請告知刪除