東莞銀行撥備覆蓋率和淨利差連年下滑,訴訟案件飆升今年多項違規被罰_風聞

宋清辉-经济学家-著名经济学家宋清辉官方账号2小时前

著名經濟學家宋清輝表示,東莞銀行近年來被罰次數不少,凸顯了公司在合規層面所面臨的較大挑戰,尤其是貸款流向房地產,以及其他與房地產關聯較大的違規此起彼伏,這也意味着該行後續在這些環節仍面臨着問題疊加。東莞銀行當認真對這些被處罰情況進行仔細分析與研判,在今後應嚴格落實監管要求。另一方面,從去年眾多訴訟情況來看,東莞銀行也需要詳細對投資者解釋,為何一年時間大量暴增,公司將如何妥善應對,這些訴訟所面臨的最大風險,以及風險係數等等,投資者對此也應高度關注。

東莞銀行撥備覆蓋率和淨利差連年下滑,訴訟案件飆升今年多項違規被罰

《港灣商業觀察》施子夫 王璐

從2019年11月至今,在衝刺深交所主板的上市道路上,東莞銀行股份有限公司(以下簡稱,東莞銀行)日前第四次更新招股書。

實際上,耗時四年多背後是,早在2008年東莞銀行就意欲登陸資本市場,這一上市週期可謂曠日持久。

上市卡殼背後,東莞銀行最新的招股書又披露了哪些內容?外界關注不已。

01

撥備覆蓋率和淨利差連年下滑

東莞銀行業務主要集中於東莞地區,覆蓋廣東省主要城市及湖南、安徽部分地區和香港特別行政區。截至2023年12月31日,該行設有總行營業部、13家分行(廣州分行、深圳分行、惠州分行、長沙分行、佛山分行、合肥分行、清遠分行、珠海分行、韶關分行、中山分行、廣東自貿試驗區南沙分行、東莞分行、香港分行)、63家一級支行、95家二級支行、3家社區支行、4家小微支行,發起設立6家村鎮銀行和1家香港子公司(待開業),參股河北省邢台銀行。

招股書披露,東莞銀行不存在控股股東及實際控制人。截至本招股説明書籤署日,直接持有5%以上股份的股東共1家:東莞市財政局。另外,金控集團通過莞邑投資全資持有兆業貿易、中鵬貿易及銀達貿易;金控集團、兆業貿易、中鵬貿易及銀達貿易合計持有該行10.20%的股份。東莞市財政局和金控集團不存在關聯關係。

財務數據層面來看,2023年-2021年(報告期內),東莞銀行實現營業收入分別為105.87億元、102.79億元和95.11億元,淨利潤分別為40.66億元、38.33億元和33.20億元,扣除非經常性損益前後孰低的歸屬於母公司普通股股東的淨利潤分別為37.65億元、36.48億元和32.16億元。

從具體業務的營業收入構成來看,公司銀行業務和個人銀行業務成為東莞銀行的核心業務,兩項業務佔比近76%。

據介紹,2023年、2022年和2021年,公司銀行業務營業收入分別為46.86億元、50.00億元和47.10億元。2023年該行公司銀行業務營業收入較2022年減少3.14億元,主要由於受匯率波動影響,掉期外匯業務估值虧損,2023年匯兑損失2.67億元;2022年該行公司銀行業務營業收入較2021年增加2.90億元。

報告期內,公司銀行業務利潤總額分別為7.80億元、19.83億元和16.73億元。2023年該行公司銀行業務利潤降低12.03億元,一方面由於營業收入降低,另一方面由於2023年該行對公不良貸款處置力度加大,同時對公信貸規模擴大,增加了對公信貸減值準備的補提,信用減值損失較上年增加8.08億元;2022年該行公司銀行業務利潤隨營業收入的增長東莞銀行股份有限公司招股説明書而上升,較2021年增長3.10億元。

2023年、2022年和2021年,個人銀行業務營業收入分別為33.46億元、33.78億元和29.60億元。2023年該行個人銀行業務營業收入較2022年減少0.31億元,主要由於個人貸款收益率下滑0.45個百分點導致;2022年該行個人銀行業務營業收入較2021年增加4.18億元。

同一時期,個人銀行業務利潤總額分別為20.99億元、13.32億元和11.20億元,2023年較2022年增長7.67億元,主要由於預期信用損失模型優化導致個人銀行業務信用減值損失回調1.01億元,上年同期個人銀行業務信用減值損失為計提6.67億元;2022年較2021年增長2.12億元。

此外,報告期內,東莞銀行的不良貸款率分別為0.93%、0.93%和0.96%。截至2023年末,東莞銀行的撥備覆蓋率為252.86%,核心一級資本充足率為8.87%,一級資本充足率為9.91%,資本充足率為13.75%。

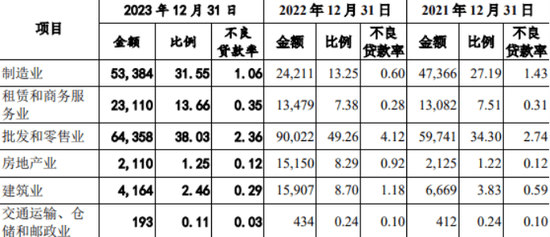

不良貸款方面,截至2023年12月末,東莞銀行不良貸款規模30.46億元,較上年末增加了3.3億元,其中公司貸款不良規模16.92億元,個人貸款不良規模13.54億元。從不良貸款對應行業看,東莞銀行不良規模最大且不良率最高的均是批發零售業,即達到6.44億元,不良貸款率為2.36%;其次是製造業,即5.34億元,不良貸款率為1.06%。

近三年來看,東莞銀行的撥備覆蓋率呈現持續下滑態勢,2021年和2022年這一數據分別為259.48%、254.30%。而且,撥備覆蓋率明顯弱於同行業可比上市銀行平均值。截止2023年末,同行業可比上市銀行撥備覆蓋率平均值為317.47 %,東莞銀行顯得差距不小。

與此同時,如近年來商業銀行所面臨的淨利差下滑一樣,東莞銀行近三年也不斷下降。

東莞銀行表示,利率風險對本行主要表現在存貸款業務、債券投資的收益以及利率敏感性缺口帶來不確定性。2023年、2022年和2021年,本行淨利差分別為1.63%、1.72%和1.82%,淨利差持續下降。不能排除因基準利率調整、市場利率等上述的不利變化,引致利率敏感性資產和利率敏感性負債的價值變動不一致,進而影響本行淨利差水平。

02

2023訴訟件數暴增,今年8項違規被罰

值得關注的是,東莞銀行在訴訟及合規層面挑戰不小。

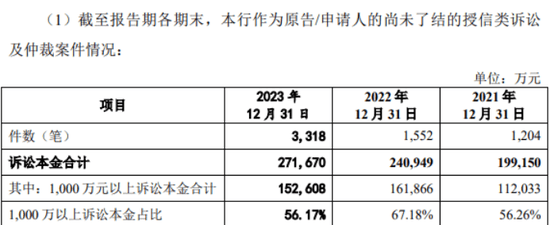

招股書顯示,報告期內,東莞銀行的訴訟案件分別為1204件、1552件和3318件,訴訟本金合計分別為19.92億元、24.10億元和27.17億元,其中1000萬元以上訴訟本金合計分別為11.20億元、16.19億元和15.26億元;1000萬以上訴訟本金佔比分別為56.26%、67.18%和56.17%。

顯而易見,2023年東莞銀行的訴訟案件數量創下報告期內最高,也遠超2021年和2023年合計總和,可見訴訟問題之嚴峻。

截至2023年12月31日,東莞銀行及分支機構作為原告且單筆爭議標的金額在1000萬元以上的尚未了結的訴訟案件共計12宗,涉及標的金額(本金)金額共計12.79億元,訴訟本金餘額共計12.79億元;作為原告且單筆爭議標的金額在1000萬元以上的尚未了結的仲裁案件共計7宗,涉及標的金額(本金)共計2.47億元,仲裁本金餘額2.36億元。該等案件均屬從事銀行業務所引起的糾紛案件。

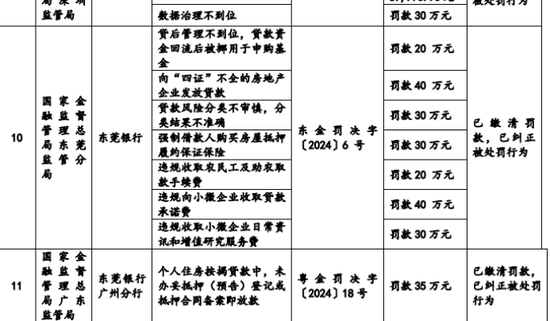

合規層面,東莞銀行報告期內受到的行政處罰共計11宗,涉及罰款金額合計586.73萬元。查詢來看,公司存在多次個人貸款違規流入房地產的情況,而且今年被處罰所涉及的問題已經有8項。

著名經濟學家宋清輝

著名經濟學家宋清輝表示,東莞銀行近年來被罰次數不少,凸顯了公司在合規層面所面臨的較大挑戰,尤其是貸款流向房地產,以及其他與房地產關聯較大的違規此起彼伏,這也意味着該行後續在這些環節仍面臨着問題疊加。東莞銀行當認真對這些被處罰情況進行仔細分析與研判,在今後應嚴格落實監管要求。另一方面,從去年眾多訴訟情況來看,東莞銀行也需要詳細對投資者解釋,為何一年時間大量暴增,公司將如何妥善應對,這些訴訟所面臨的最大風險,以及風險係數等等,投資者對此也應高度關注。(港灣財經出品)