“豬王”牧原股份上半年預計盈利增約130%,單季盈利超30億!_風聞

同壁财经-专业财经信息内容服务商3小时前

“二師兄”身價上漲,上市豬企中報預喜,豬週期拐點要來了?

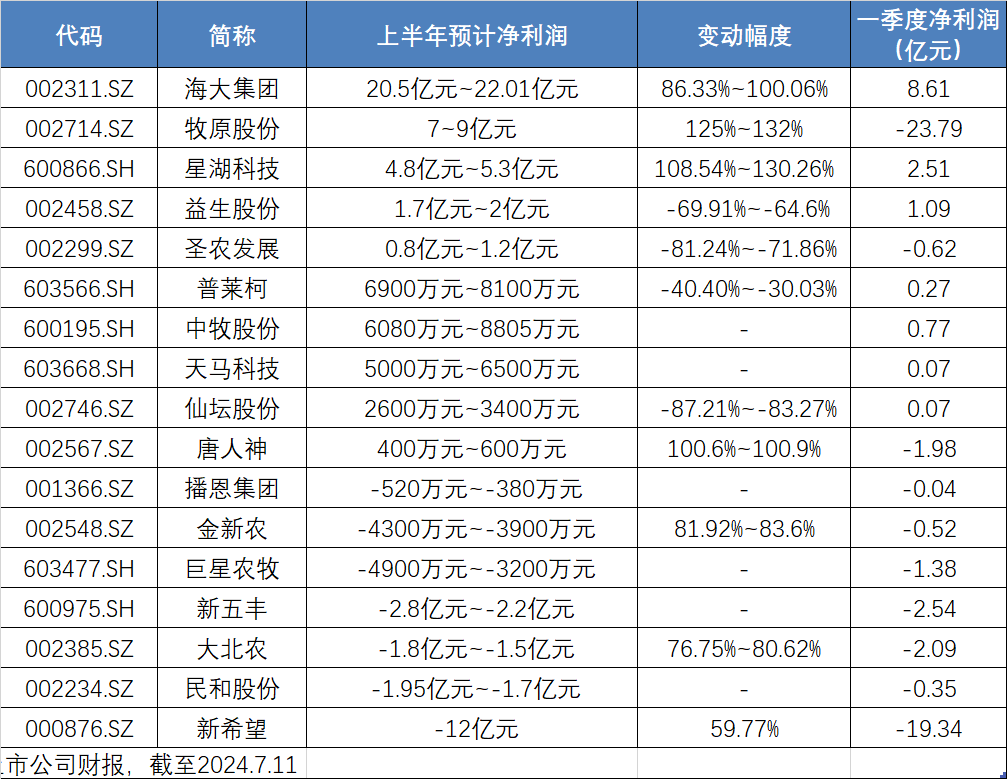

截至最新,17家豬企發佈2024年半年度業績預告,“扭虧為盈”成為二季度盈利關鍵詞。

以“豬王”牧原股份為例,2024年上半年歸母淨利潤為7億元-9億元,同比增幅近130%,二季度盈利預計超30億元。

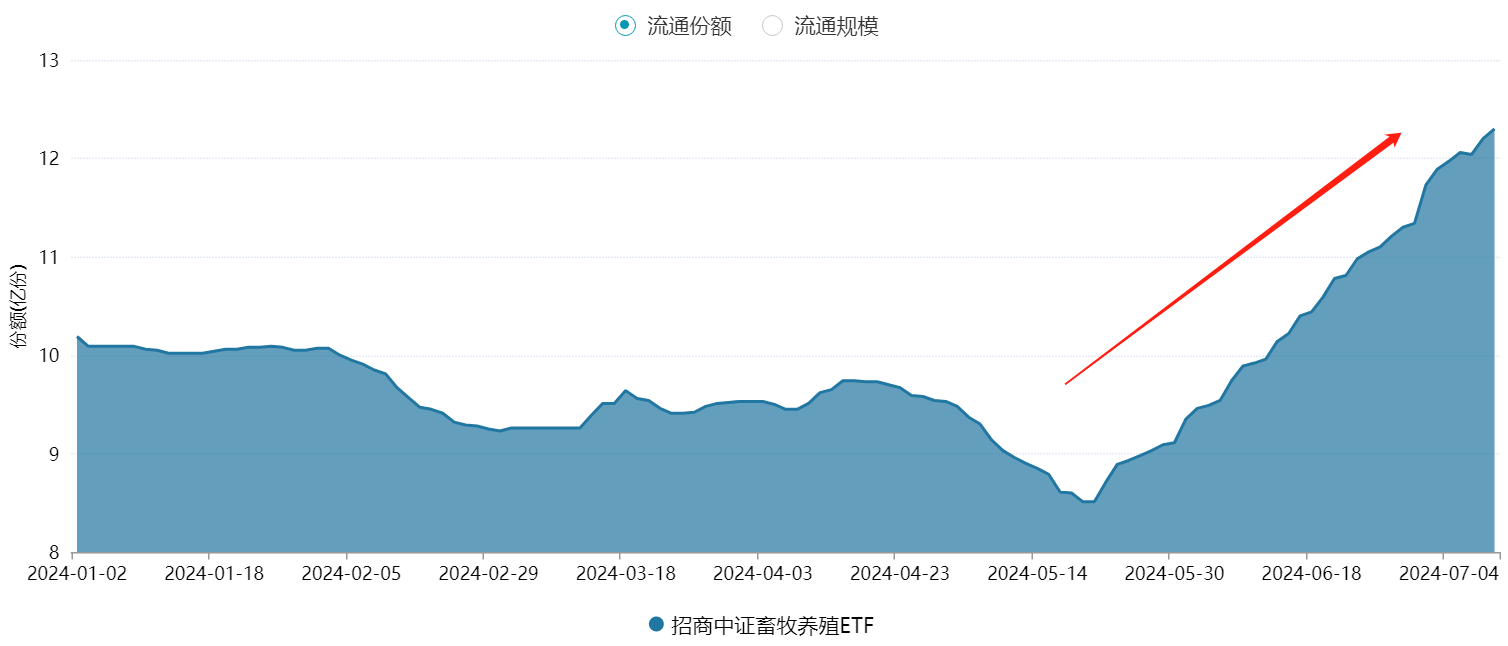

值得關注的是,近階段大量資金佈局主題ETF。以畜牧養殖ETF(516670)為例,5月22日至7月10日期間,份額累計增長3.79億份,增幅超45%,資金“越跌越買”意願強烈。

上市豬企二季度集體扭虧

多家生豬養殖企業公佈了2024年半年度業績預告,整體來看二季度普遍扭虧為盈。

來源:上市公司財報,截至2024.7.11

來源:上市公司財報,截至2024.7.11

具體來看,“豬王”牧原股份預計上半年歸母淨利潤為7億元至9億元,同比增長125%~132%。今年一季度,牧原股份虧損23.79億元,二季度單季盈利或超30億元。

牧原股份表示,主要原因為報告期內公司生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

飼料龍頭海大集團上半年淨利潤20.5億元~22.01億元,淨利潤同比增長86.33%~100.06%。其中,一季度淨利潤8.61億元,即使按盈利下限計算,二季度盈利也接近12億元。

唐人神公告,預計上半年歸屬於上市公司股東的淨利潤為400萬元-600萬元,同比扭虧。一季度虧損1.98億元,二季度單季盈利預計超2億元。

新希望預計上半年淨利潤虧損12億元,同比減虧59.77%。一季度虧損19.34億元,二季度盈利預計超7億元。

此外,新五豐、巨星農牧、大北農、聖農發展等上市豬企二季度均實現扭虧為盈。

廣發證券認為,當前生豬養殖已經迴歸較好盈利水平,隨着3季度供需繼續改善及養殖成本下行,**行業有望受益豬價上行與成本下行之間“剪刀差”擴大,**養殖企業利潤水平有望超預期。

長期虧損下,產能或難以大幅擴張

三方平台近期發佈6月能繁母豬存欄數。

根據鋼聯農產品、卓創資訊,6月能繁母豬存欄環比分別為+0.37%(前值0.43%)、+3.39%(前值+0.71%)。

數據發佈後,二級市場反應持續低迷,市場對產能回暖的擔憂

對此,中郵證券分析指出,豬價上行疊加前期產能損失較多,6月產能有所恢復基本符合預期。結合近期仔豬價格高位回落來看,行業產能修復依然較謹慎,無需過度擔心上行週期快速停止——

一方面因為經過2023年全年的深度虧損後,企業緩解債務壓力的訴求將更加急迫,同時對擴張產能將更加謹慎;另一方面,2024年下半年的生豬的供給主要是由2023年下半年及2024年一季度決定的,此階段行業產能去化已確定。

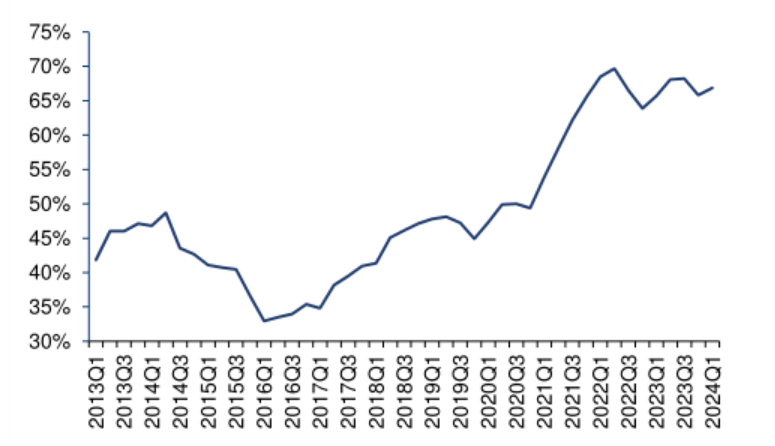

華泰證券最新觀點認為,今年二季度生豬養殖行業及多數上市公司雖預計扭虧,但2023年一季度至2024年一季度,**連續5個季度虧損或導致資產負債表修復尚需時間,母豬存欄短期難以修復,**有望帶動豬價超預期機會。

據統計,今年一季度樣本豬企平均資產負債率依然維持在65%以上,而行業公認最合適的資產負債率在40%-60%之間。光大證券認為,資產負債率高企的情形下,行業資產負債表收斂將愈發顯著,不排除在豬價上漲情形下,產能依然維持淘汰。

上市豬企資產負債率高企:

來源:上市公司財報,截至2024.3.31

來源:上市公司財報,截至2024.3.31

牧原股份相關人士同樣表示,公司能繁母豬數量下半年大概率在目前331萬頭的基礎上會有一定增長,但幅度有限。

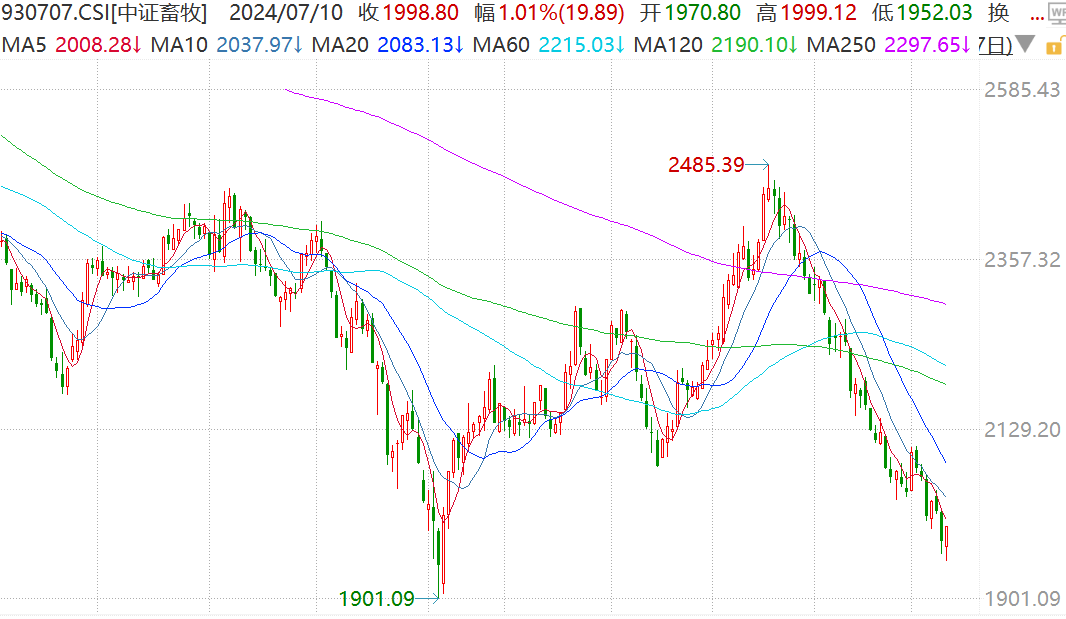

豬股連續下跌,機構:市場過度悲觀,重視預期差!

在短暫調整後,近期豬價重回18元上方。中國生豬預警網監測,7月10日全國瘦肉型豬出欄均價18.62元/公斤。

相比強勢豬價,豬股表現則較為弱勢,自5月高點以來,中證畜牧指數連續調整近20%。

方正證券認為,此次下跌反應的主要系市場對於後市豬價景氣度仍然有所擔憂。但實際上豬價整體呈震盪上行趨勢,表現為弱預期下的強現實豬價演繹(從5月初的14.8元/kg上漲到近期的近19元/kg),接下來豬價仍然可能超預期上漲,不必過度悲觀。

方正證券認為,此次下跌反應的主要系市場對於後市豬價景氣度仍然有所擔憂。但實際上豬價整體呈震盪上行趨勢,表現為弱預期下的強現實豬價演繹(從5月初的14.8元/kg上漲到近期的近19元/kg),接下來豬價仍然可能超預期上漲,不必過度悲觀。

開源證券表示,隨着2024年上半年業績逐步兑現,豬週期反轉強現實終將扭轉弱預期,7 月農業全板塊進入年內較佳佈局時點。

從資金選擇來看,在前期豬股調整階段,大量資金佈局主題ETF。以畜牧養殖ETF(516670)為例,5月22日至7月10日期間,份額累計增長3.79億份,合計獲得資金淨申購約2.53億元,資金“越跌越買”意願強烈。

天風證券研報強調,**重視生豬行業預期差,**本輪週期去化久(累計去化時間16個月,此前歷史最長連續去化7個月)、程度深(母豬去化11%>上輪9%)、失血重(上市豬企擬重整3家>上輪0家)、結構優(psy對沖0<上輪10%+),因此,豬價景氣時間及高度均有望超過上輪。

天風證券研報強調,**重視生豬行業預期差,**本輪週期去化久(累計去化時間16個月,此前歷史最長連續去化7個月)、程度深(母豬去化11%>上輪9%)、失血重(上市豬企擬重整3家>上輪0家)、結構優(psy對沖0<上輪10%+),因此,豬價景氣時間及高度均有望超過上輪。