如祺出行成功登陸港交所 成為“自動駕駛運營科技第一股”_風聞

电诉宝-2小时前

7月10日,如祺出行在香港聯合交易所主板成功上市,如祺出行港股上市首日破發,低開逾14%,報30港元。據悉公司最終發售價每股35港元,全球發售淨籌約9.692億港元,成為“自動駕駛運營科技第一股”。

1、含着“金湯匙”出生 如祺出行成為“自動駕駛運營科技第一股”

1、含着“金湯匙”出生 如祺出行成為“自動駕駛運營科技第一股”

如祺出行可謂含着“金湯匙”出生,該公司由廣汽集團和騰訊聯合發起於2019年成立,既具備車輛資源又擁有平台開發優勢,在後期還獲得了小馬智行和文遠知行兩家自動駕駛公司的加持,可謂強強聯合。如祺出行首次向港交所遞交招股書是在2023年8月18日,由中金公司、華泰證券和農銀國際擔任聯席保薦人。隨後,在2024年3月28日,如祺出行再次向港交所遞交主板上市申請,此次的聯席保薦人全部為中資券商,包括中金公司、華泰國際和農銀國際。於2024年6月24日通過港交所聆訊,2024年7月10日成功在香港聯合交易所主板上市。

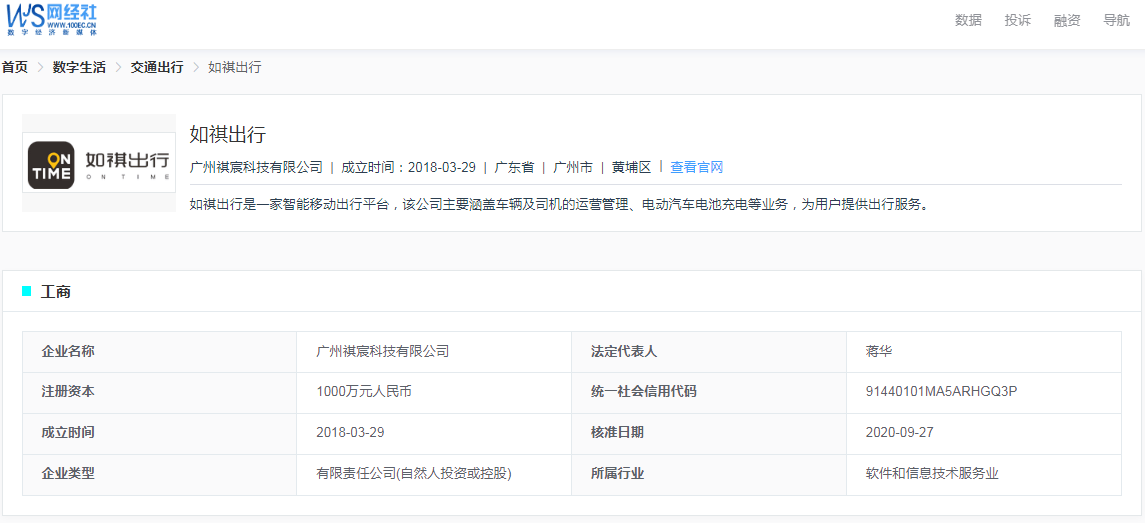

據網經社企業庫顯示,如祺出行成立於2019年,至今已運營5年,如祺出行是廣汽集團旗下移動出行品牌,法定代表人蔣華,公司由廣汽集團、騰訊聯合發起創立,其後引入自動駕駛解決方案供貨商小馬智行作為戰略股東。業務主要涵蓋出行服務、技術服務、為司機及運力加盟商提供全套支持的生態服務等三大服務。

據網經社企業庫顯示,如祺出行成立於2019年,至今已運營5年,如祺出行是廣汽集團旗下移動出行品牌,法定代表人蔣華,公司由廣汽集團、騰訊聯合發起創立,其後引入自動駕駛解決方案供貨商小馬智行作為戰略股東。業務主要涵蓋出行服務、技術服務、為司機及運力加盟商提供全套支持的生態服務等三大服務。

2、如祺出行上市後 面臨三大挑戰

陳禮騰表示,上市對於企業是一個新的起點,也將面臨更多的挑戰。對於如祺來説,需要面臨的挑戰有:

(1)市場競爭,網約車市場日漸飽和,玩家眾多,形成了以滴滴出行為“一超”,T3出行、曹操出行位列第二梯隊,首汽約車、享道出行、如祺出行、萬順叫車、蘿蔔快跑等為中長尾的市場格局,市場紅利正逐步收窄。

(2)地域擴張,如祺出行目前主要集中在大灣區運營,市場份額和用户滲透率雖高,如要進一步發展則面臨地域擴張的難題,開拓更多的市場需要投入更多的資源和資金。

(3)技術研發,公司計劃將IPO募集的部分資金用於自動駕駛及Robotaxi運營服務的研發活動,這可能會增加公司的財務壓力。值得注意的是,如祺出行已於2021年開始推動Robotaxi的開發及商業化,目前在廣州和深圳提供有人駕駛網約車和Robotaxi服務商業化混合運營服務。截至2023年12月31日,該公司Robotaxi服務已運營累計20080小時,覆蓋545個站點。

陳禮騰認為,作為網約車行業的後來者,B2C模式的如祺出行在平台合規上行業靠前,據交通運輸部5月數據顯示,如祺出行訂單合規率94.2%位列第二。此外,有Robotaxi基因的如祺出行,在自動駕駛商業化中有着不錯的前景。

根據弗若斯特沙利文報告,按2023年的交易額計算,如祺出行是大灣區第二大出行服務平台,在大灣區用户滲透率超過45%。招股書數據顯示,截至2023年12月31日,如祺出行出行服務平台的註冊用户數2380萬名。股東包括廣汽集團、廣汽工業、TencentMoboility、小馬智行、SPARXGroup、DMR、廣州產投、合肥國軒高科動力能源有限公司及其他機構投資者。

網約車市場日漸飽和,玩家眾多,形成了以滴滴出行為“一超”,T3出行、曹操出行位列第二梯隊,首汽約車、享道出行、如祺出行、萬順叫車等為中長尾的市場格局,市場紅利正逐步收窄。

網約車市場日漸飽和,玩家眾多,形成了以滴滴出行為“一超”,T3出行、曹操出行位列第二梯隊,首汽約車、享道出行、如祺出行、萬順叫車等為中長尾的市場格局,市場紅利正逐步收窄。

3、持續虧損20億 如祺該如何實現盈利?

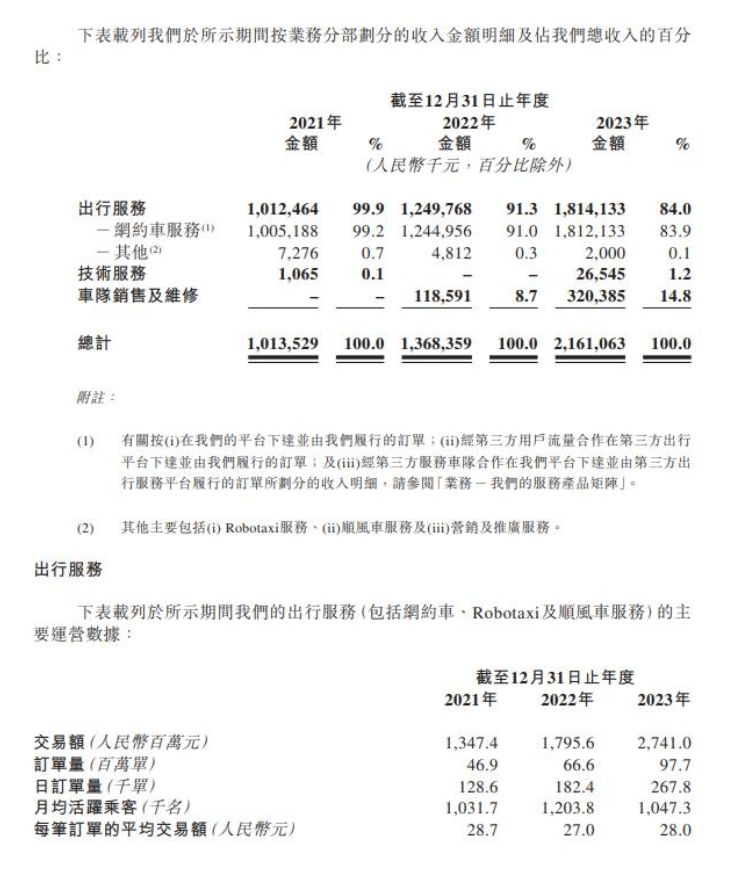

如祺出行在2021年至2023年期間的營收雖然逐年增長,但虧損額也同樣在不斷擴大。招股書顯示,如祺出行2021年總收入為 10.135 億元,2022 年為 13.684 億元,2023 年為 21.611 億元,年內虧損分別為 6.846 億元、6.268 億元、6.928 億元,三年累計虧損超20億元。

從單量來看,2021年、2022年和2023年,如祺出行網約車服務的日訂單量分別為12.6萬單、18.1萬單和26.7萬單;月均活躍司機分別為1.19萬名、1.86萬名和3.68萬名;月均活躍乘客數量分別為103.17萬、120.38萬和104.73萬。

從單量來看,2021年、2022年和2023年,如祺出行網約車服務的日訂單量分別為12.6萬單、18.1萬單和26.7萬單;月均活躍司機分別為1.19萬名、1.86萬名和3.68萬名;月均活躍乘客數量分別為103.17萬、120.38萬和104.73萬。

陳禮騰表示,由於互聯網公司運營邏輯不同,上市處於虧損屬於普遍現象。對於出行公司來説,盈利同樣也是一個普遍面臨的挑戰。要實現盈利,既需要開源也需要節流。

節流方面,首先就是優化成本結構,降低司機服務費等成本支出,以如祺出行為例,收入成本中司機服務費佔據了極高比例。可以通過提高運營效率、優化派單系統等方式,降低空駛率,提高司機接單率,從而在一定程度上降低司機服務費佔收入的比例。此外就是通過技術創新和數字化手段精簡運營和管理成本,提高整體運營效率。

開源方面,可以通過多元化服務,比如拓展新業務,廣告合作,與酒旅、汽車製造商、金融機構等建立合作等方式增加收入來源。此外,出行公司佈局自動駕駛技,加大自動駕駛技術的研發投入,推動自動駕駛技術在出行服務中的應用,從長期上看有助於降低人工成本、提高運營效率。最後就是通過制定針對性的營銷策略,加強品牌宣傳和推廣,提升品牌知名度和美譽度,吸引更多用户。

其中,平台履行來自第三方出行服務平台的訂單量不斷增加,第三方平台訂單由2022年的1870萬單大幅增加至2023年的5700萬單,佔總訂單量的比重從2022年的28.3%增加至2023年的58.6%。但由於履行第三方平台訂單的增加,月均活躍乘客數量有所下降。

其中,平台履行來自第三方出行服務平台的訂單量不斷增加,第三方平台訂單由2022年的1870萬單大幅增加至2023年的5700萬單,佔總訂單量的比重從2022年的28.3%增加至2023年的58.6%。但由於履行第三方平台訂單的增加,月均活躍乘客數量有所下降。

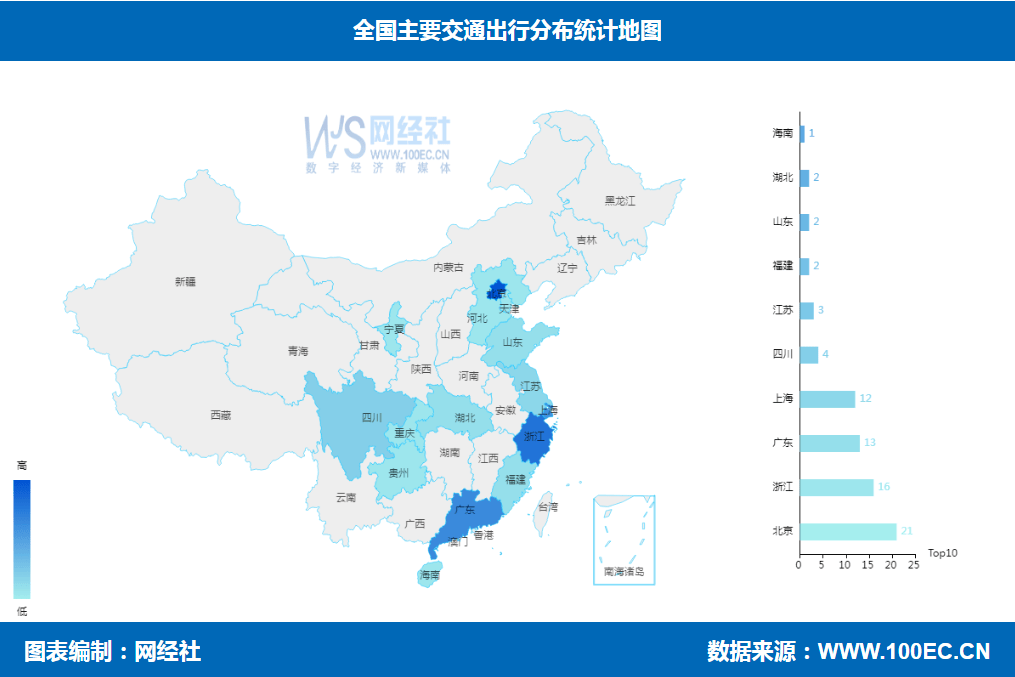

此外,從網經社企業庫獲悉,全國主要交通出行公司有500多家,其中,北京地區分佈最多,有21家,浙江地區16家,廣東地區13家,上海12家,四川4家,江蘇3家,福建2家,山東2家,湖北2家,河南1家。

此外,從網經社企業庫獲悉,全國主要交通出行公司有500多家,其中,北京地區分佈最多,有21家,浙江地區16家,廣東地區13家,上海12家,四川4家,江蘇3家,福建2家,山東2家,湖北2家,河南1家。