再度領跑的極兔速遞不存在估值缺口?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

隨着618的塵埃落地,線上零售的最強輔助們也將陸續公佈最新業務量數據了。

整體上,上半年國內快遞業的需求量維持穩增勢。據國家郵政局監測數據,截至6月30日,今年上半年我國快遞業務量突破800億件,比2023年提前59天。其中6月,快遞日均業務量超5億件,整體繼續處於景氣度區間。

基於這一背景下,極兔速遞(1519.HK)近日公佈了其最新經營數據。公告顯示,極兔速遞2024年上半年總體實現包裹量110.1億件,按年增長38.3%,其中第二季度總體包裹量同比增長30.7%至59.8億件,再度交出一份看似表現不俗的答卷。

進軍國內市場第五年,極兔速遞再度以高增速領跑

作為一家成立於2019年的全球物流服務提供商,極兔速遞始於印尼等東南亞市場,於2020年才進入中國市場。因此,其收入來源於海內外兩大市場。

國內市場中,很顯然,覆盤行業的發展里程可知,早在極兔速遞進入國內市場前,順豐與“三通一達”早已藉助國內互聯網電商的暴風口陸續在中、美資本市場成功上市,而有關於他們的爭霸賽也進行得熱火朝天。

不過由於頭部之間競爭一直十分膠着,據Wind數據統計,2020年我國快遞行業的CR4僅有52.6%。這也就為極兔速遞、菜鳥速遞等後來的新進入者們預留了一定的成長可能性。

據天眼查中極兔速遞的招股書顯示,過去三年,其在中國市場的年包裹量實現了三年5倍的膨脹,2023年達到120.26億件。同年其在中國市場的市佔率達到了11.6%,同比提升0.76個百分點,一舉成為國內市場第六大快遞企業。並且這一態勢仍在持續。

2024年一季度極兔速遞以44.5%的業務量增速領跑國內頭部快遞企業。按可比口徑來算,同期順豐、中通、申通、圓通、韻達以及行業整體在中國市場的增速分別為3.1%、13.9%、36.69%、24.9%、29.1%、25.2%,均低於極兔速遞增速。而根據其當前披露的最新數據來看,第二季度極兔速遞或仍能以30.6%的增速繼續領跑整個行業。

與此同時,在這份業績公告中,還值得重點注意的是,以異於國內同行發展路徑誕生的極兔速遞,其全球佈局仍在加速實現多點開花。

公告顯示,2024年第二季度,極兔速遞在重要“領地”東南亞市場的包裹量增長30.8%,而在沙特、阿聯酋、墨西哥、巴西和埃及等新市場中的包裹量貢獻最快增速,高達63.9%。

與此同時,運營上,今年第二季極兔繼續策略性調整各市場的網點數量。截至上半年,其總體網點數量為1.9萬個,重點仍集中以新市場網點的增加。可見,在穩步拓展國內市場的同時,海外依舊是極兔速遞的重點方向。

當然,也正是得意於其區別於其他同行的“海外本土基因”,2023年申請IPO上市的極兔速遞擁有着極其豪華的股東陣容,從騰訊、博裕資本、紅杉中國、高瓴等投資界的“大佬”都被其摘下,並在IPO期間被騰訊、高瓴等股東選擇增持。

股價一路回調,極兔速遞被低估了?

然而,連續兩個季度實現增速領跑國內市場、海外也依舊維持強勁增長動力的極兔速遞,近期在二級市場的股價表現卻不盡人意。

自進入2024年後,極兔速遞(1519.HK)股價就一路震盪下滑,截至7月10日收盤,極兔速遞港股報價7.20港元/股,而其上市公開發售價為12港元/股,破發40%。總市值也從一度逼近順豐控股(002352.SZ)、中通快遞-W(02057.HK)的超千億市場下滑至目前的600多億港元。

如此簡單對比來看,極兔速遞的基本面似乎與估值存在一定的缺口。但實質或許並非如此。

從財務數據來看,2020-2022年期間極兔速遞的全球收入規模迅速擴大,由15.35億美元飆增至72.67億美元,兩年複合增長率高達117.58%,2023年再度同比增長21.77%至88.49億美元。

然而,快遞行業是一個需要有相當的投入週期以及能力建設週期的領域,而極兔速遞在短短几年內持續佈局全球多個市場,在這期間其經營結果不可避免的將存在前期的資本投入和虧損。

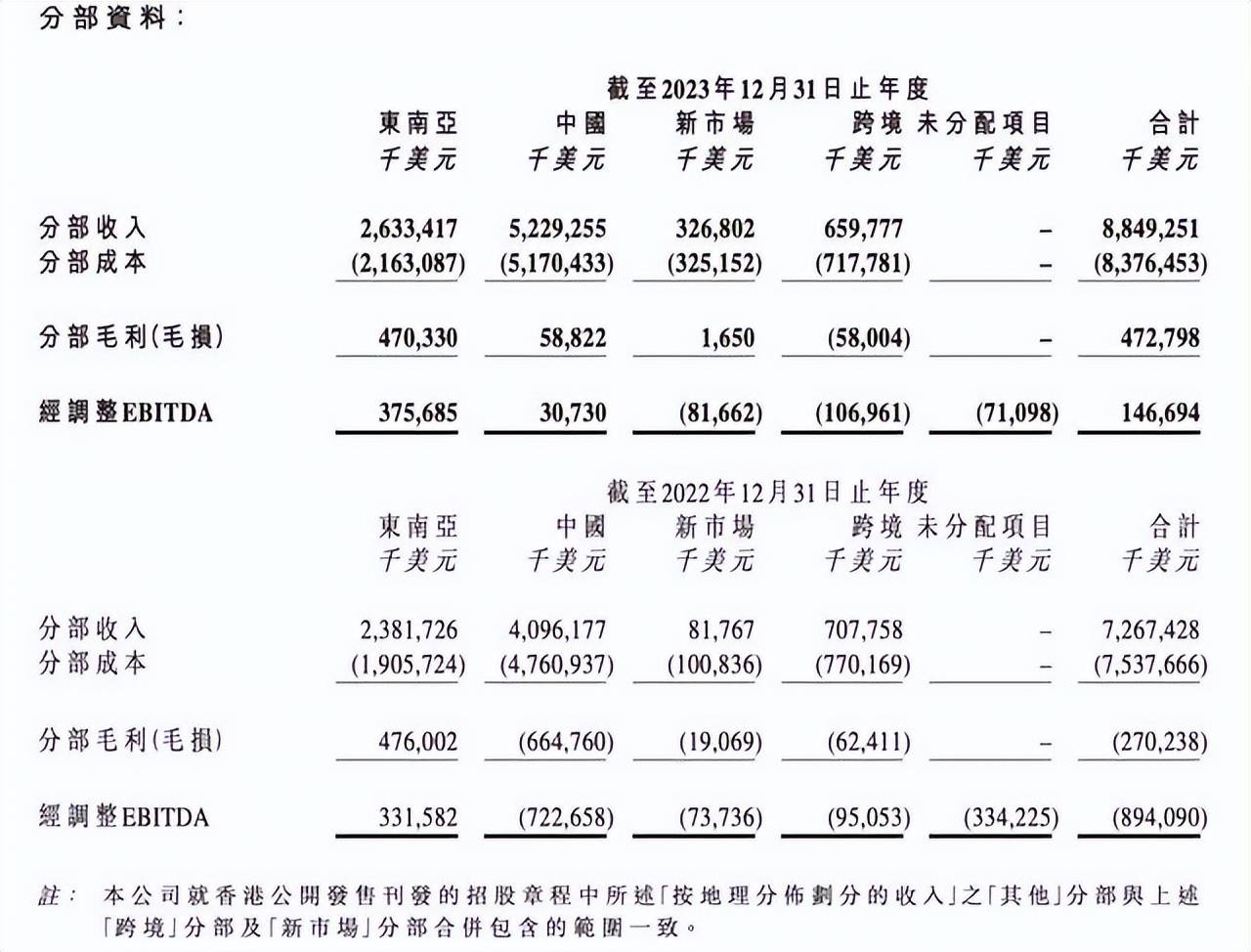

財報顯示,2023年度極兔速遞歸母淨利潤虧損11.01億美元;經調整EBITDA實現扭正,達1.47億美元。其中東南亞市場的經調整EBITDA始終保持正向增長,而佈局了近5年的中國市場也實現盈利上的突破,毛利和經調整EBITDA均首次轉正。

而反過來,這也説明此前市場是給予了新股極兔速遞較高的估值溢價。從上述分析可知,這一方面是基於極兔速遞這幾年來在國內市場的表現、以及國內市場仍舊存在增長空間,另一方面則是考慮到了其不同於國內同行的全球化成長潛力。當然也包括其背後的豪華資本陣營的加持效果。

那麼基於這幾點來看,極兔速遞未來股價又能否迴歸至曾經的高位?

從當前制約極兔速遞估值的最大矛盾點,即盈利能力來看,其實依據其收入體量以及投入週期,國內市場將是未來一段時間內極兔速遞盈利改善的最大預期市場。

眾所週期,伴隨電商零售近年來在國內市場的加速度發展,快遞物流市場也一度加入價格、服務的內卷之中。不過,目前整個行業的價格內卷已顯露出一定的改善跡象。

首先,從最直觀的價格端來看,雖然國內快遞單票價格仍維持下降趨勢,其中5月同比減12%,但考慮到2023年財報反映出的各快遞公司資本開支陸續達峯迴落,預計整個行業將不再有惡性價格戰的基礎。因此,預計整個行業價格的下行幅度是有限的。

其次,資本開支的回落也在某種程度上,意味着相關頭部廠商的規模化佈局已實現較好的完成度,如此意味着企業的經營成本將在規模經濟、自動化程度提升等因素推動下得到持續優化。

財報數據顯示,2023年極兔速遞資產負債率由2022年的183.97%大幅縮減至62.44%,接近行業平均水平。而此時,其快遞單價成本也得益於規模效應的出現,由2022年的2.92元/件降低至2023年上半年0.34美元,已達到國內第一梯隊水平。這就是為何其2023年在中國市場的業務能實現盈利突破的主要原因。

行業價格內卷不再惡化、極兔速遞自身運營的規模效應日趨增強等綜合因素加持下,預期其在中國市場的盈利能力拐點有很大可能會愈發清晰,股價也將在業績的“消化”、以及新的預期空間中迎來提振。

不平衡中尋求空白增量:下沉+出海

正所謂“沒人做的才是空間最大、可能性最大的領域”。

雖然目前不論是從國內市場、東南亞市場的競爭境況,還是其在新興市場中業務量增速的下降,似乎極兔速遞的收入體量增速均在下降,但實則其成長潛力依舊存在。

一方面,物流行業的發展在整個國內還存在很大的不平衡性,而這種不平衡就意味着仍存在這麼一部分空白增量尚待挖掘,比如“快遞進村”。

事實上,極兔速遞當年進入中國市場之時,恰逢國家郵政局將“快遞下鄉”工程升級為“快遞進村”工程,因此在截至2024年至今的這5年間,極兔速遞快遞網絡覆蓋全國行政村數量超過23萬個,累計較2023年年中增長超30%。尤為突出的是過去一直被視為快遞困難點的新疆地區,目前極兔在當地加盟制同行中排名第一,目前已建設7000餘個自有或合作代收點,已基本實現“快遞進村”全疆覆蓋。

據悉,今年二季度新疆喀什地區的快遞業務量預計完成734.08萬件,同比增長84.06%;收入同比增長30.58%,增速遠高於國內一般城區增速,而這僅是“快遞進村”在中西部機遇的一個縮影。而抓住這一機遇的極兔速遞,今年上半年其在新疆地區的整體件量半年增長超30%。

而這也是極兔速遞除去大環境的支持以及行業本身的同質競爭給予的成長可能性外,另一驅動其在國內市場“快馬加鞭式”增長的因素之一。

另一方面,如果將這份不平衡發展現狀中的機遇,放在當下國內各大快遞物流企業身上,出海是這部分主體必將考慮的方向。

其一是,從市場增速來看,以極兔速遞佈局了的海外市場為例,其中,東南亞市場預計2023-2027年包裹量的CAGR為15.5%,同期間沙特阿拉伯、阿聯酋、墨西哥、巴西及埃及的CAGR分別為20.6%、21%、18.7%、16.1%及15.3%。相比而言,國內體量雖然大,但預計2024年行業增速僅為8%,而且頭部競態十分激烈。

其二則是基於這兩年國內電商大舉的出海潮。事實上,基於更長遠的發展,目前包括正在謀求港股上市的順豐控股、斥資與哈薩克斯坦共和國郵政成立合夥企業,押注中亞跨境電商的圓通速遞、以及依附阿里國際持續走向海外的菜鳥國際等物流快遞企業,實則都在加速佈局全球化計劃。

此時,極兔速遞基於其異於國內同行的發展路徑以及背後豪華的資本陣營,無疑將具備更足的本土化經驗以及資源優勢。據悉,在國內電商與物流行業都相對看好的中東市場中,近日易達資本攜手中東財團再次對極兔速遞增資,以進一步優化提升其在包括阿聯酋和沙特在內的中東及北非市場的本地化戰略。

當然,對於資本市場而言,不論企業的成長故事説得再好聽,想要贏得投資者的認可最終還得看企業最終呈交出的業績答卷。這也是未來極兔速遞股價何時能重回高點的關鍵,而當前其披露的經營數據還不足以證明其全面的真實成長力。

來源:港股研究社