阿里 騰訊加持 估值170億美金“獨角獸” 小紅書傳再獲投資_風聞

电诉宝-3小时前

7月11日消息,報道稱小紅書獲得了風險投資公司DST Global的支持,其估值達到170億美元。這家獲得阿里巴巴、騰訊、紀源資本和紅杉資本等大牌企業機構投資的“獨角獸”,此輪融資是否在為上市做準備?

出品|網經社

作者|吳夏雪

審稿|雲馬

一、再獲資本加註

據英國《金融時報》報道,小紅書近期獲得了風險投資公司 DST Global 的支持。三位知情人士透露,小紅書在最近幾周進行了股份出售,向現有和新投資者出售股份,公司估值達到 170 億美元(約 1238.86 億元人民幣)。對此,網經社向小紅書求證,截至發稿,對方暫未回應。

DST Global 由出生於莫斯科的以色列科技企業家尤里・米爾納(Yuri Milner)創立,曾投資過 Facebook,並與紅杉中國一起參與了這一輪投資,紅杉中國增加了其現有股份。此外中國私募股權公司高瓴資本、博裕資本和中信資本也進行了投資。

在今年4月,也有消息傳出小紅書正在進行新一輪估值200億美元的融資,其為小紅書的Pre-IPO輪融資,將為小紅書潛在的IPO作一定的定價參考。對此,網經社向小紅書求證,小紅書方面回應稱:消息不實。去年12月,也有市場消息稱,小紅書或最快將於2024年下半年赴港上市。一名接近小紅書的投資人表示,小紅書在啓動IPO前計劃再進行一輪融資。當時小紅書對此回應稱,公司目前暫無上市計劃。

據網經社“電數寶”電商大數據庫顯示,截至2024年7月,小紅書已經完成七輪融資,累計金額超63億元人民幣,投資方包括騰訊、淡馬錫、阿里巴巴、金沙江創投、元生資本、天圖投資等。

據網經社“電數寶”電商大數據庫顯示,截至2024年7月,小紅書已經完成七輪融資,累計金額超63億元人民幣,投資方包括騰訊、淡馬錫、阿里巴巴、金沙江創投、元生資本、天圖投資等。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,頻繁融資足以説明小紅書不僅獲騰訊、阿里兩大巨頭級產業資本,也受到其他風投機構的青睞,資本尤其看重其所在內容社區賽道發展潛力和爆發力。而且此輪資金的支持有助於小紅書更快地拓展新業務領域,如電商、廣告、直播等,從而實現多元化發展。同時,小紅書也可以利用這些資金進行併購或戰略合作。

(網經社注:圖為中國商業聯合會直播電商工作委員會副會長、網經社電子商務研究中心主任曹磊)

(網經社注:圖為中國商業聯合會直播電商工作委員會副會長、網經社電子商務研究中心主任曹磊)

中國商業聯合會直播電商工作委員會副會長、網經社電子商務研究中心主任曹磊也表示,媒體報道稱小紅書估值已達170億美元,這將為其未來上市時的估值預期提供有力支撐。如果小紅書能在資本市場獲得更高的認可度和關注度,那麼它上市後的股價表現和市值增長也能取得不錯的成績。

二、商業困境如何突破?

2021年就有消息傳出小紅書計劃在年中赴美IPO,同年10月,又有報道稱小紅書正考慮在香港進行IPO,然而小紅書官方回應稱,階段性與資本市場保持溝通,但暫無明確計劃。之後公司陷入虧損、上市估值縮水等問題,上市傳聞也不再出現。2023年以來,小紅書開始大力發展電商,完成了商業模式的階段性轉型。

2023年3月,小紅書將提升直播業務為獨立部門,統一管理直播內容與直播電商等業務。8月23日,小紅書整合電商業務與直播業務,組建了全新的交易部,成為與社區部、商業部平行的一級部門。緊接着,8月24日,小紅書舉辦 link 電商夥伴周 “買手時代已來”主題論壇。小紅書直播負責人銀時和電商商家負責人麥昆表示,將投入500億流量扶持更多小紅書買手成長,同時投入500億流量來支持商家,幫助他們更好地在小紅書經營。

今年5月,小紅書電商買手運營業務已與商家運營業務合併,組成電商運營部,為電商二級部門。新合併而來的電商運營部,將統一管理買手運營和所有商家運營,由銀時負責,向小紅書COO柯南匯報。“銀時此前是小紅書直播業務負責人,他的背景也能更好地實現買手和店播共同發展。”知情人士表示。

今年5月,小紅書電商買手運營業務已與商家運營業務合併,組成電商運營部,為電商二級部門。新合併而來的電商運營部,將統一管理買手運營和所有商家運營,由銀時負責,向小紅書COO柯南匯報。“銀時此前是小紅書直播業務負責人,他的背景也能更好地實現買手和店播共同發展。”知情人士表示。

網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥稱,小紅書採用的雙瀑布流內容經營,門檻並不是很高。因此,在此基礎上實現帶貨,也並不需要很大的投入。此外,小紅書的優勢是其社區粘性很強,而且內容形式多樣且豐富,很多內容都有利於商業化。

“不過目前小紅書直播電商面前還有不少難題,一是面臨着淘抖快及視頻號這些強大的競爭對手,二是構建一套有門檻的平台運營機制。而且小紅書對商業化內容的理解也過於狹隘,想要獲得突圍還需要有更多的投入,除非有更多資本進來或者上市。”莊帥説道。

在商業化方面,小紅書已經形成了包括電商、廣告、直播等在內的多元化盈利模式。尤其是其電商業務,通過打造買手電商模式,成功吸引了大量用户和商家入駐。此外,小紅書還通過直播帶貨、品牌合作等方式,進一步拓寬了商業變現渠道。

不過,莫岱青表示,**小紅書現在的問題是如何在商業化過程中需要保持內容與商業的平衡。**因為過度商業化可能會損害社區氛圍和用户體驗,而過於保守則可能無法充分實現商業價值。而且小紅書的電商業務還存在一些問題,如產品品類和數量較少、售後服務體系不完善等。

不過,莫岱青表示,**小紅書現在的問題是如何在商業化過程中需要保持內容與商業的平衡。**因為過度商業化可能會損害社區氛圍和用户體驗,而過於保守則可能無法充分實現商業價值。而且小紅書的電商業務還存在一些問題,如產品品類和數量較少、售後服務體系不完善等。

曹磊指出,作為內容電商的代表,小紅書目前涉及了圖文、短視頻、直播等內容板塊,暫未涉及短劇。在內容種草和電商方面,小紅書還面臨着抖音電商、快手電商、B站甚至知乎等內容電商的競爭壓力,且小紅書的圖文變現能力較弱,除了“種草”之外,沒有特別突出的內容。雖然現在小紅書定位買手電商,但也僅有章小蕙這個為人熟知的IP,因此想要突破還是有一定阻礙。

三、上市之路漫漫

此前有消息稱,小紅書在 2023 年首次實現盈利。知情人士透露,小紅書去年淨利潤達5億美元(當前約36.44億元人民幣),營收達37億美元(當前約269.63億元人民幣)。根據2024年QuestMobile統計的數據來看,小紅書是當前除阿里、字節、騰訊系以外用户規模最大的三方內容平台。

莫岱青稱,目前小紅書的日活用户數已經突破1億,月活用户達到2.6億,説明其還算有一定用户基礎的。不過如果想要順利上市的話,僅有用户基礎還不夠,還要看盈利能力、業務模式等。小紅書雖然在內容種草領域具有領先地位,但其商業化變現能力一直備受外界質疑。此外,小紅書在電商業務上的嘗試也面臨諸多挑戰,如商品品控、供應鏈管理、售後服務等。

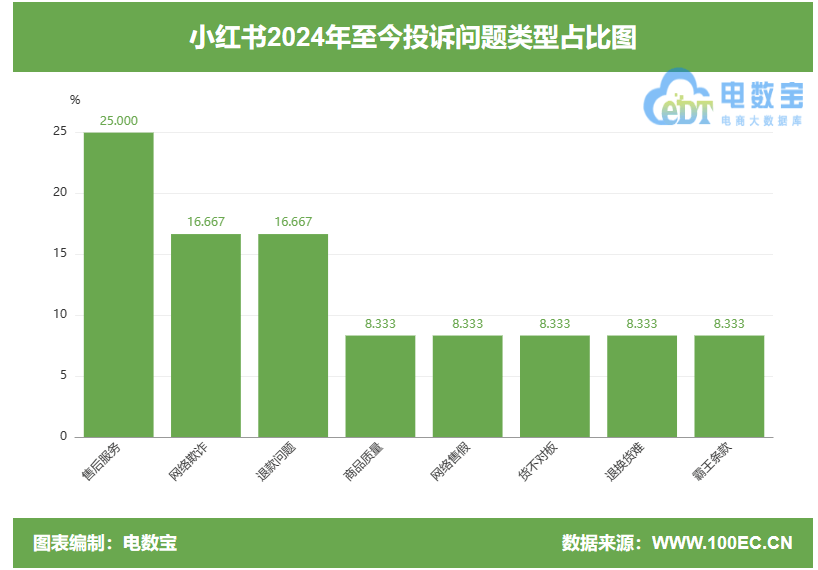

另據網絡消費糾紛調解平台“電訴寶”受理用户維權案例顯示,2024年至今,小紅書還疑似存在售後服務、網絡欺詐、退款問題、商品質量、網絡售假、貨不對板、退換貨難、霸王條款等問題。且根據“電訴寶”受理的數字零售中綜合電商領域用户有效投訴顯示(依據投訴量排行),小紅書排名第4位,最新評級為“不建議下單”。

另據網絡消費糾紛調解平台“電訴寶”受理用户維權案例顯示,2024年至今,小紅書還疑似存在售後服務、網絡欺詐、退款問題、商品質量、網絡售假、貨不對板、退換貨難、霸王條款等問題。且根據“電訴寶”受理的數字零售中綜合電商領域用户有效投訴顯示(依據投訴量排行),小紅書排名第4位,最新評級為“不建議下單”。

存在消費糾紛的同時,小紅書也面臨着“內亂”。7月5日,有消息稱,小紅書已於近日開啓新一輪裁員計劃,且本輪人員調整主要聚焦於績效在3.5-以下的員工,包含3.5-和3.25,該部分員工約佔員工總數的30%。

存在消費糾紛的同時,小紅書也面臨着“內亂”。7月5日,有消息稱,小紅書已於近日開啓新一輪裁員計劃,且本輪人員調整主要聚焦於績效在3.5-以下的員工,包含3.5-和3.25,該部分員工約佔員工總數的30%。

目前,裁員計劃已進行到“鎖HC階段”,正在進行人員盤點,但尚未進行官方通報。內部員工表示,大家都在等待正式的郵件通知,新高層對目前小紅書的人效比並不滿意,認為當前小紅書的人效比只能達到拼多多的一半。這可能是導致裁員計劃啓動的主要原因之一。近年來,小紅書在電商、直播、社區等多個領域快速擴張,但同時也面臨着盈利壓力。對於小紅書此次裁員和架構調整,有業內人士分析認為,可能是小紅書在進行戰略收縮,聚焦重點業務的表現。

(網經社注:圖片採集自網絡)

(網經社注:圖片採集自網絡)

曹磊表示,實際上,小紅書對於上市也保持謹慎態度,表示暫無明確計劃。因為它現在的業務模式還不夠清晰,從筆記帶貨到直播帶貨,再到買手電商,好像一直在商業化的路上探索。而且前段時間還爆出新一輪的裁員計劃,可能還在進行戰略收縮,這對其資本化道路也有一定影響。