當CXO陷入價格“肉搏戰”_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔2小时前

CXO領域的價格肉搏戰,空前慘烈。

7月10日,昭衍新藥發佈業績預告,預計上半年虧損1.36億元-1.84億元。公司表示,虧損原因之一,同業競爭加劇導致銷售訂單的利潤空間被壓縮導致。

從公司的口徑來看:毛利率同比下降,公司實驗室服務業務淨利潤同比明顯下降。這也意味着,價格戰的程度並不低。

的確如此,2023年上半年,昭衍新藥該業務淨利潤為1.95億元;而到了今年上半年,公司預計該業務淨利潤:最高僅有1094萬元,下限可能是虧損2829萬元。

不只是昭衍新藥,整個行業彷彿陷入了一場零和博弈。從藥石科技、美迪西等上市公司的公開資料裏,我們也能夠窺得價格戰的慘烈程度。

在行業低谷時期,沒人能夠獨善其身。當然,從行業發展客觀規律來看,這樣的情況可能並不會持續太久。

畢竟,從種種跡象來看,頂層對於國內生物科技行業的支持力度在越來越大,反轉也終究也會到來。換句話説,新需求的湧現與行業的復甦,如同自然界的季節更替,終將再度降臨。

而CXO行業,也不會因為當前的困境而失去前景。在正常的商業世界,“內卷-泡沫破滅-重新內卷”,本就是是一個週而復始的週期故事。

相反,那些能夠穿越週期最終走出的巨頭,往往才是最有價值的。

所以,週期雖然無法避免,但對於所有參與者來説,當前最為緊要的是構建自身的核心競爭力,以最小化週期波動帶來的衝擊。如何在不確定性中尋找確定性,可能是當前CXO行業最需要思考的。

/ 01 / 價格戰打到血虧

CXO領域的價格戰,已經不是秘密,在上市公司公開資料中已經頻繁出現。

去年4月份的業績路演會上,CRDMO企業藥石科技便表示:目前市場對於價格的競爭的確比較激烈,在訂單引入期我們也會做一些適當的價格讓步,以提升訂單規模。

這一趨勢,延續至今。在今年5月的投資者調研會上,有投資者詢問藥石科技關於價格戰“拐點”問題,但並沒有得到肯定的回答。

藥石科技表示,目前在報價端市場競爭仍然很激烈。

至於激烈程度,則在美迪西回覆上交所的問詢函中,得到了公示。作為臨牀前CRO企業,美迪西的業務分為藥物發現與藥學研究與臨牀前研究。

根據公司問詢函回覆公告,其藥物發現與藥學研究業務,2023年的單價同比下降36.81%;臨牀前研究業務的單價,下降了23.59%。

這也導致,美迪西在2023年,出現了客户數量增加,營收規模卻下降的窘境。

進入今年以來,價格戰仍在繼續,整個CXO行業的利潤,自然仍會受到吞噬。也正因此,昭衍新藥實驗室服務業務遭遇吞噬。

也就是説,價格戰打到現在,部分CXO企業已經不賺錢了。這個時候,對於部分企業來説,訂單數量的增長,可能沒有太大的積極意義。

/ 02 / 產能出清進行時

本質上,這也是CXO行業產能出清的過程。

價格戰的出現,一方面與行業需求減弱有關。過去幾年,一、二級市場同時遇冷,讓整個生物科技行業的需求受到了明顯限制。在這一背景下,客户延遲交付、對價格更為敏感等諸多因素,直接影響了整個CXO行業。

但另一方面,價格戰也與行業的內卷有關。

中國CXO產業的蓬勃發展背後,在於踩中了國內這一輪創新上行週期。在2010年前後,國內少數CXO企業,業務基本都針對海外客户。

而在2015年之後,隨着中國生物科技行業的騰飛,整個CXO也湧入了大量的參與者與資本。僅頭部企業的產能擴展方面,就相當驚人。

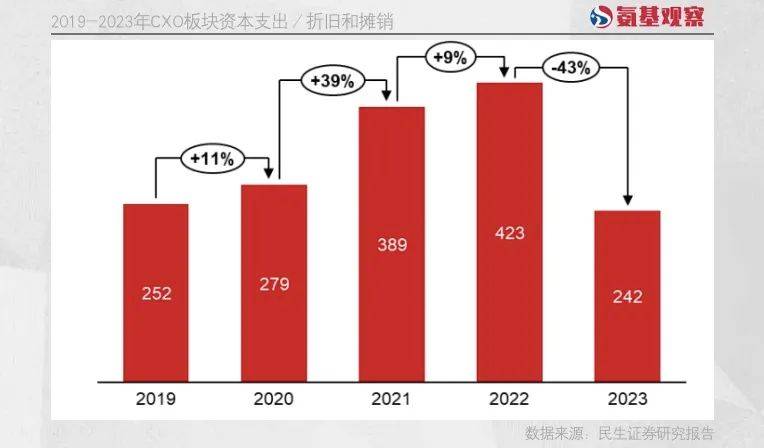

如下圖所示,2022年之前,上市CXO企業的資本支出/折舊和攤銷逐年增長,這説明整個行業都在高歌猛進的產能擴充。直到2023年才有所收縮,為近5年新低,這也意味着行業開始出清。

除了上市企業,在這一輪上行週期中,非上市CXO企業也瘋狂湧入,一些藥企也本着資源優化的目的,踏入CXO領域。

除了上市企業,在這一輪上行週期中,非上市CXO企業也瘋狂湧入,一些藥企也本着資源優化的目的,踏入CXO領域。

也就是説,跟創新藥行業一同泡沫化的,還有被稱之為賣水人的CXO行業。也正因此,在下行週期,整個CXO行業面臨的壓力也會空前。

/ 03 / 等待中國版“Medpace”的出現

放眼海外市場,CXO的週期起伏多次,這也導致市場的參與者會不斷進化。雖然就目前來看,CXO領域仍然極度分散,但其中一些參與者確實探索出了能夠擺脱週期的商業模式。

最典型的就是這幾年倍受追捧的Medpace。在這場資本寒冬中,Medpace業績絲毫沒有受到影響,股價至今仍在不斷創下新高。

這背後最為關鍵的原因就在於,經歷週期起伏後,公司在戰略上的進取,讓其避免陷入價格戰的怪圈。

作為一家CRO,Medpace並沒有為了規模,一味去滿足所有客户的要求,而是做了諸多有關“取捨”的選擇題。

在業務模式方面,Medpace堅持“一條龍”打包的服務模式。即,Medpace始終接管活性成分從第一階段到上市的整個過程,不管理單個項目的研究。這有別於其它CRO,包括IQVIA、Lab Corp和Icon plc均提供廣泛的服務。

這種對整體解決方案的承諾,自然而然地減少了潛在市場需求,但同時也讓其收穫更多。

因為,Medpace這樣做的好處是,在不混合不同概念的情況下,以最高效率進行研究,這樣可以為客户節省成本並加快研究執行速度。

這也使得,Medpace積累起不錯的口碑,不需要依靠價格戰去爭取客户。例如,在報價層面,其雖然比IQVIA更高,但依然不會受到客户的排斥。從Medpace在電話會議上的表述來看,其認為客户選擇它的原因從來不是價格,而是質量。

這也在公司的業績層面得到了體現。儘管規模龐大,但Medpace的利潤率在業內最高,一方面,這表明它是CRO市場上效率最高的公司之一;另一方面,這表明它很可能是其利基市場的質量領導者。所謂質量領導者,則意味着客户目前已經願意為Medpace的服務,支付更高的價格。

正因此,在整個弱勢行情下,Medpace依然不愁客源,保持着穩健的增長。

雖然Medpace只是CRO,並不能代表整個CXO產業,但其戰略打法、運營思路。中國CXO企業,都是值得借鑑的。

儘管Medpace並不能完全代表整個CXO行業,但它所提供的戰略視角與運營智慧,無疑為國內CXO企業提供了學習樣本。

特別是在降本增效成為所有人共識的今天,Medpace提醒着我們,真正的價值不在於廣度,而在於深度——

在產業鏈中,最有價值的不是你能做什麼,而是你能做好什麼。