豬企集體回血, 牧原股份扭虧力度顯著,中金:龍頭範式顯現!_風聞

同壁财经-专业财经信息内容服务商2小时前

近期,中金公司發佈農林牧漁行業中期策略報告,報告指出,生豬在經歷“深虧損、高負債、慢去化”之後迎來景氣反轉,下半年行業存在供需兩端共振,豬價仍具備一定向上支撐。

從更長視角看,生豬養殖行業或將呈現新範式,低成本、穩資金、大體量養豬龍頭率先展現稀缺性。集團場從高速擴張轉向高質量增長階段,部分龍頭企業保持行業第一梯隊的低成本優勢,這助力龍頭在週期波動中收穫頭均超額收益,並通過大體量出欄規模強化資產負債表優勢。

在近期密集發佈的中報預告中,頭部豬企盈利情況也深刻詮釋了龍頭優勢。

【本輪豬週期呈現“深虧損、高負債、慢去化”特點】

中金公司認為,目前市場預期較弱,源於本輪週期深虧損、高負債、慢去化。

**深虧損:**從全行業角度看,測算2023年自繁自養養殖利潤/外購仔豬養殖利潤年度平均值為-229.7/-259.6元/頭,單年份頭均虧損幅度處於歷史較高位置。從上市公司角度看,測算2023年上市公司頭均盈虧幅度亦處在歷史較高位置,甚至部分上市公司出現上市以來首年虧損。

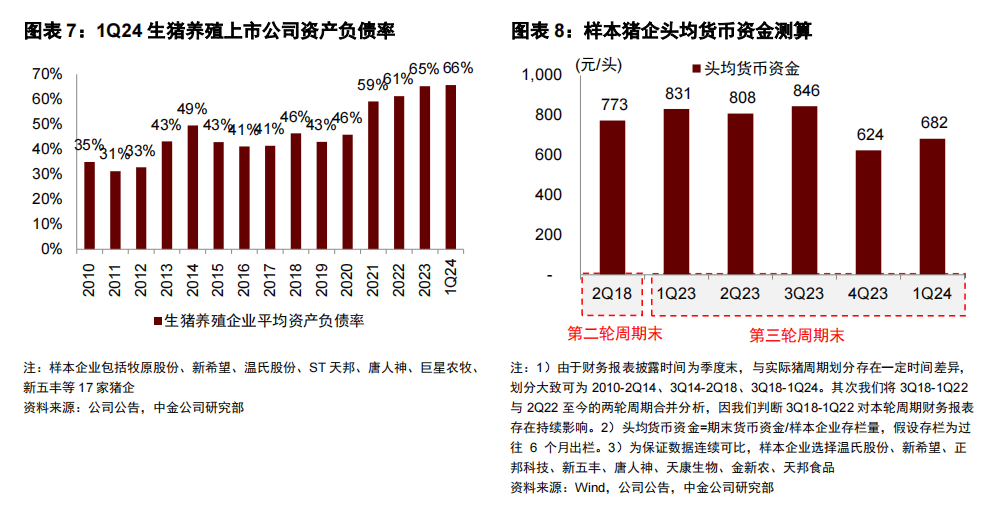

**高負債:豬企資金壓力已至歷史較高位。**第一,行業整體資金壓力處於歷史較高位置,測算2024年一季度行業資產負債率均值為66%。第二,豬企資金持續消耗,基本耗至上輪週期底部。測算樣本企業頭均貨幣資金降至低位,2018年二季度/2024年一季度末樣本豬企頭均現金為773/682元。

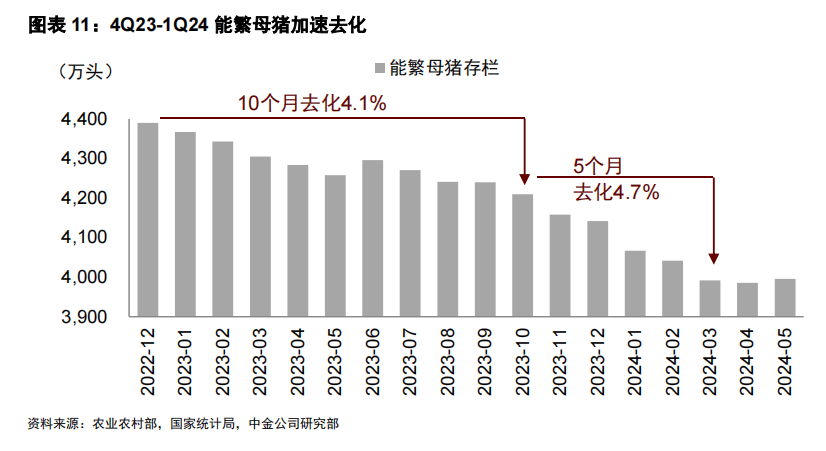

**慢去化:去化速度歷史最慢,磨底時間較長。**從去化幅度看,以過往週期中虧損導致的去化為起點,並選擇其後8個月進行對比,發現2014年1-8月/2018年4-11月/2021年7月-2022年2月/2023年1-8月,累計能繁去化幅度-8.3%/-9.2%/-7.9%/-3.5%。

**慢去化:去化速度歷史最慢,磨底時間較長。**從去化幅度看,以過往週期中虧損導致的去化為起點,並選擇其後8個月進行對比,發現2014年1-8月/2018年4-11月/2021年7月-2022年2月/2023年1-8月,累計能繁去化幅度-8.3%/-9.2%/-7.9%/-3.5%。

從去化時間看,2023年8月後行業仍處於去化狀態,即2023年8月-2024年4月行業仍在去化,2023年1月至2024年3月的15個月內能繁母豬產能持續累計去化約9.1%。因此本輪週期從虧損深度、虧損天數來看均為歷史較高水平,但能繁去化幅度卻為歷史偏低水平。

【“低成本、穩資金、大體量”龍頭展現稀缺性】

【“低成本、穩資金、大體量”龍頭展現稀缺性】

中金公司研報指出,短期看,供給端,能繁母豬存欄與10個月後生豬均價呈負相關,生豬供應減少或支撐下半年豬價。需求端,下半年集聚多個消費旺季,節日備貨及消費有望拉動豬價。綜合來看,下半年存在供需兩端共振,豬價仍具備一定向上支撐。

中期視角下,生豬養殖行業或將呈現新範式,低成本、穩資金、大體量養豬龍頭率先展現稀缺性。回顧2018年非瘟期間,龍頭憑藉先發優勢彎道超車。立足當下後非瘟時期,集團場從高速擴張轉向高質量增長階段,部分龍頭企業保持行業第一梯隊的低成本優勢,這助力龍頭在週期波動中收穫頭均超額收益,並通過大體量出欄規模強化資產負債表優勢。

從近期密集發佈的中報預告來看,在豬價上漲背景下,豬企二季度實現大面積扭虧,其中,頭部豬企扭虧力度最大,反映出了龍頭企業業績優勢。

根據牧原股份業績預告,上半年歸屬於上市公司股東淨利潤7-9億元,去年同期虧損27.79億元,同比增長125.19%-132.38%。

今年一季度,牧原股份虧損23.79億元,計算二季度單季盈利預計超30億元。

其他已發佈業績預告的豬企來看,新希望二季度盈利預計超7億元,唐人神二季度盈利預計超2億元。

中金公司指出,行業從“資金競賽”迴歸“成本競爭”,非瘟期間積累的資本紅利、防疫紅利、豬價紅利等戰略機遇正在邊際收窄,大企業順勢成長為低成本、大體量的龍頭企業或凸顯稀缺性。

【大量資金借道高含豬率、低費率主題ETF佈局豬週期】

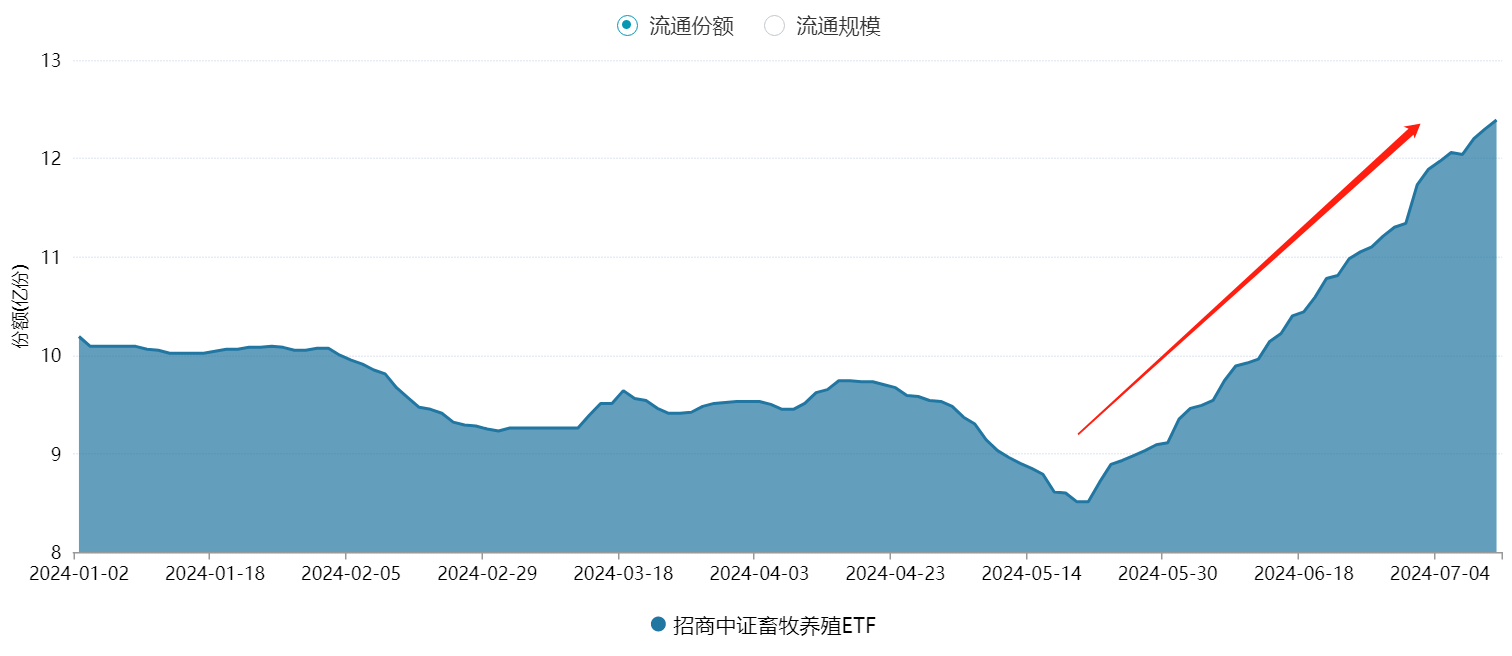

在豬價週期波動和上市豬企佔有率提升背景下,行業資源不斷向龍頭企業集中。如果用一隻指數來觀測這一現象,那就是中證畜牧養殖指數,前十大權重合計達到73.36%(中證指數公司官網,截至2024.7.11)。

細分行業分佈全面而有側重,據統計,養豬相關的公司權重合計達64%,“含豬率”非常高,相比其他農業類主題指數,更能精準聚焦豬週期。若考慮豬飼料、豬疫苗等上下游相關,廣義“含豬率”超90%,是把握產業上下游整體機遇的有力抓手。

在週期景氣反轉、下半年行業供需格局改善預期下,完全複製中證畜牧養殖指數的**畜牧養殖ETF(516670)**近期獲得大量資金關注。

行情數據顯示,自5月22日至7月11日,畜牧養殖ETF(516670)份額累計增長3.88億份,增幅約46%,增幅位居同主題ETF第一,合計獲得資金淨申購近2.58億元。

公開資料顯示,在全市場養殖主題ETF中,畜牧養殖ETF(516670)管理費率最低,僅為0.2%,高含豬率、低費率的主題ETF或為把握豬週期的有力抓手。

公開資料顯示,在全市場養殖主題ETF中,畜牧養殖ETF(516670)管理費率最低,僅為0.2%,高含豬率、低費率的主題ETF或為把握豬週期的有力抓手。

**畜牧養殖ETF(516670)**還設有聯接基金(A類014414;C類014415),可供場外投資者定投、申購。