一文讀懂紅利策略背後的跟蹤指數_風聞

同壁财经-专业财经信息内容服务商2小时前

前言:2024年A股行情已進入下半場,上半年A股表現可謂震盪焦灼,主要寬基指數大部分年內處於下跌狀態。截至7月8日收盤,所有主流指數中,排前兩位的分別是上證紅利指數(11.09%)和中證紅利指數(7.17%),而跌幅前兩位的分別是北證50(-38.38%)和上證科創板100(-29.58),相比之下紅利資產超額收益顯著。在上半年如此分化的市場表現下,下半年紅利資產能否持續穩健表現,經受住市場考驗,各款與紅利相關的指數有何差異和特點?投資中如何選擇對應的策略?本期文章亮哥就來和大家普及一下紅利類指數的各自特點和優勢。

本文為招商基金微訊,作者為黃亮

1.紅利類指數概覽

**目前市場上和紅利策略掛鈎的基金多為ETF產品,基本上都是採用的完全複製策略,**本次我們將主要對比中證紅利、中證紅利低波動和中證紅利低波動100三款指數,通過客觀的數據來了解各個指數的特點。對普通投資者而言,瞭解指數的第一步是理解其編制方式。我們先來對比一下以上三款指數的編制方式。

**中證紅利指數(000922)**以滬深A股中現金股息率高、分紅比較穩定、具有一定規模及流動性的100只股票為成分股,採用股息率加權,以反映A股市場高紅利股票的整體表現。指數樣本每年調整一次,樣本調整實施時間為每年12月的第二個星期五的下一交易日。

**中證紅利低波動100指數(930955)**從滬深A股中選取100只股票作為指數樣本股,採用股息率/波動率加權,以反映A股市場股息率高且波動率低的股票整體表現。指數樣本每季度調整一次,樣本調整實施時間分別為每年3月、6月、9月和12月的第二個星期五的下一交易日。

**中證紅利低波動指數(H30269)**選取股息率高且波動率低的50只股票作為樣本股,採用股息率加權,旨在反映分紅水平高且波動率低的股票的整體表現。指數樣本每年調整一次。

通過對比以上指數編制方式,我們發現了三個主要區別,即樣本股數量、加權方式以及樣本調整週期。這些區別將對投資形成哪些影響,接下來我們進一步瞭解。

2.從樣本股分佈看指數差異

如前所述,中證紅利和紅利低波100都是由100只樣本股構成,相對於紅利低波的50只,分散程度要更高一些,同時覆蓋的市值理論上會更大,我們通過數據來看看這其中的差異。

指數總市值對比

數據來源:wind,數據截至2024.7.2

數據來源:wind,數據截至2024.7.2

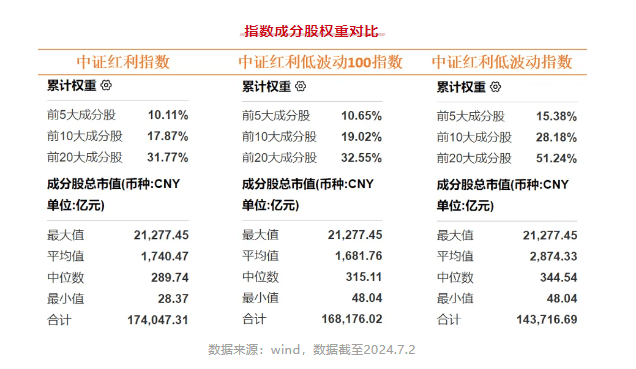

**從產品跟蹤指數的容量空間來看,**中證紅利指數覆蓋的總市值達17.4萬億,意味着或可承載更大的ETF規模,而中證紅利低波總市值為14.37萬億,相較而言最小。另外,**從分散程度來看,**中證紅利和中證紅利低波100更加均衡分散。從對應的重倉股佔比來看,紅利低波的前十大佔比明顯更高,所跟蹤ETF更易受個股股價波動的衝擊。

指數成分股權重對比

數據來源:wind,數據截至2024.7.2

數據來源:wind,數據截至2024.7.2

此外,各指數的樣本調整週期存在差異,中證紅利、中證紅利低波為每年調倉,中證紅利低波100為每季調倉,後者理論上或會承擔更多的股息紅利税以及相關的交易成本。

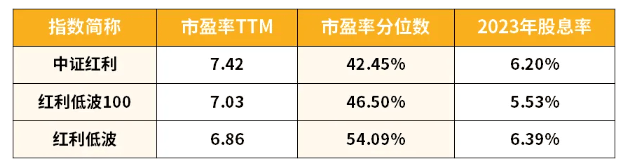

3.加權方式與股息率比較

在指數概況中曾提到,中證紅利、紅利低波採用股息率加權法,而紅利低波100則採用股息率/波動率加權,從2023年分紅情況來看,中證紅利、紅利低波的股息率更高,中證紅利近十年的估值分位數相對更低。總的來説,中證紅利指數股息率加權邏輯簡單,低估值、高股息特徵顯著。

指數估值及股息率對比

數據來源:wind,數據截至2024.7.2

數據來源:wind,數據截至2024.7.2

估值分位數統計為近十年

4.紅利類指數的歷史收益比較

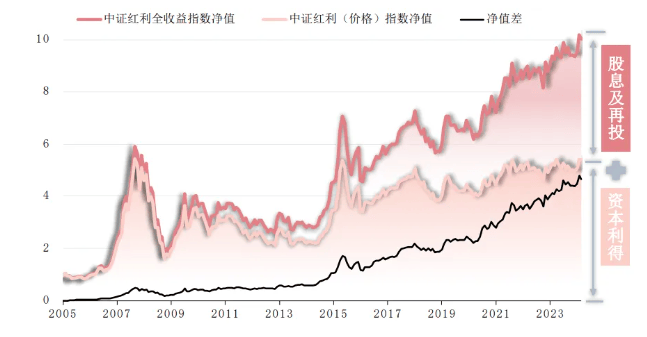

**紅利策略是否具有長期絕對收益,主要是觀察其全收益指數淨值。**以中證紅利全收益指數為例,其回報來源通常被拆分為中證紅利價格指數所表徵的“資本利得”收益和兩者差值所表徵的“股息及再投”收益兩部分。

紅利策略收益的構成

數據來源:wind

數據來源:wind

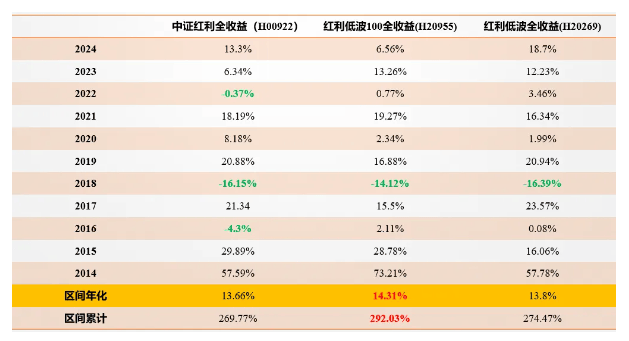

從過去10年維度來看,紅利低波100全收益的年化回報更高,達到14.31%,中證紅利和紅利低波全收益的回報水平也較為接近,年化回報相差在1%以內。對應投資時,或許更應考慮其策略的有效性、規模容量以及交易便利度等因素。

數據來源:wind,數據區間2014.01.1-2024.07.2

數據來源:wind,數據區間2014.01.1-2024.07.2

5.紅利策略的後市思考

5月下旬以來,以中證紅利為代表的指數進入調整階段,展望後市紅利策略能否延續上半年強勢表現值得思考。

**從絕對收益的角度來看,**當估值擴張後,假設分子端預期出現顯著走弱,將沿着利潤下修,股息率下調,從而估值回落的邏輯鏈進行傳導,意味着會出現潛在的“轉折點”,股價將面臨波動的風險。好的消息是,國務院此前發佈的新“國九條”強化上市公司現金分紅監管,目前市場上仍存有相當數量股息支付率具有提升潛力的紅利資產,這類資產的估值擴張機會將會是紅利策略下一階段絕對收益的主要貢獻來源。

**從相對收益的角度看,**相對收益需要考慮兩種比價效應,即成長風格迴歸對紅利策略的影響,通常情況下成長型公司股息支付率低是因其將留存收益進行了再投資,在過往經濟或賽道景氣度上行階段,利潤留存再投的ROE回報通常較好,成長股估值彈性更大。但在2021年以後,由於相關行業供給端擴產速度較快,而需求相對不足,導致再投資部分收益率顯著下滑,從而拖累整體收益以致成長股相對收益大幅跑輸紅利。未來仍需關注相關信號,特別是成長賽道景氣週期的演變。

尾聲:總的來看,對於紅利策略而言,在當下繼續看好的前提下也需要留意後市可能出現的分化。一是估值已經顯著抬升的部分上游行業,如需求側無風險,儘管相對收益回報可能會下行,但其絕對收益空間或仍穩定。其次,對於估值尚未抬升,且股息支付率有潛在提升空間的相關細分方向,其估值修復機會將值得關注。最後,對於當前供需兩側優勢並不顯著的中下游行業而言,當前賠率水平或已提升至高位,需進一步跟蹤觀察其變化。

風險提示:基金有風險,投資須謹慎。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

相關產品:

中證紅利ETF(515080)及其聯接基金(A:012643;C:012644;E:016363)

中證紅利ETF(515080)跟蹤中證紅利指數,主要選取兩市現金股息率高、分紅連續性在三年及以上、同時具有一定規模及流動性的100只股票為成份股,採用股息率加權,反映A股市場高紅利股票的整體表現。

近期中證紅利ETF(515080)實施年內第2次分紅,據瞭解這是該ETF上市以來第9次分紅,本次每10份分紅0.20元,分紅比例約1.3%。自上市以來,每十份累計分紅2.85元。

招商中證紅利低波動100指數(A:020672;C:020673)

招商中證紅利低波動100指數跟蹤中證紅利低波動100指數(930955),該指數從滬深A股中選取100只股票作為指數樣本股,採用股息率/波動率加權,以反映A股市場股息率高且波動率低的股票整體表現。該指數每季度根據波動因子調整指數樣本,兼顧對股息率和波動率的雙重考量,值得投資者關注。