下半年消費電子迎創新熱潮,如何借勢佈局?_風聞

同壁财经-专业财经信息内容服务商1小时前

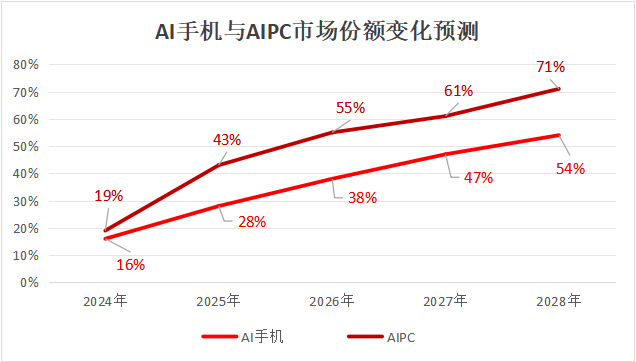

2024年步入下半場,各大資管機構的中期策略會陸續收官。梳理後發現,“人工智能”再次成為策略會的“熱詞”,受到20多家券商一致力捧,預計下半年仍將是全球市場的熱點投資主題。其中,消費電子是重要看點,多款新品迎AI賦能,有望加速全球半導體產業發展。下半年,消費電子有哪些看點?2024年被稱為“AI+”元年。其中,AI賦能手機和PC頗具看點,有望率先打開消費市場。5月16日,小米大語言模型MiLM正式通過備案,即將為米粉帶來更智能化的全新體驗。6月11日,蘋果發佈Apple Intelligence,支持iPhone15 Pro系列及後續機型。6月21日,華為發佈升級版盤古大模型5.0,可支撐手機、PC等端側的智能應用。另外,OpenAI的投資方微軟也推出自己的AIPC產品——Copilot PC,首批已於6月18日正式上市。這些新品將為消費者帶來更極致的智能化體驗,或將帶來新一輪換機熱潮。(以上提及個股及企業僅為了對市場情況進行説明展示,並不構成對個股或企業的投資推薦。)根據第三方研究機構Canalys的預計,2024-2028年,全球AI手機和AIPC份額有望從16%和19%分別快速提升至54%和71%,對應複合增長率分別為63%和42%。

數據來源:Canalys,其中AI手機數據截至2024年5月,AIPC數據截至2024年3月。需求側的釋放無疑將推動半導體持續景氣。中信建投近日發佈研報指出,高頻數據顯示,三季度半導體板塊仍屬於少有的獨立景氣週期向上的成長板塊,並預計消費電子創新週期及全球半導體產業復甦週期值得期待。

數據來源:Canalys,其中AI手機數據截至2024年5月,AIPC數據截至2024年3月。需求側的釋放無疑將推動半導體持續景氣。中信建投近日發佈研報指出,高頻數據顯示,三季度半導體板塊仍屬於少有的獨立景氣週期向上的成長板塊,並預計消費電子創新週期及全球半導體產業復甦週期值得期待。

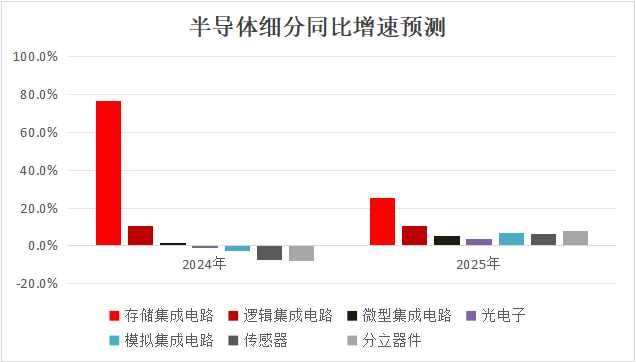

AI助力半導體結構性景氣?在人工智能的推動下,全球半導體市場規模將從2023年的5200億元升至2030年的1萬億美元上方(數據來源:WSTS)。不過,當前行業的增長並不均衡。根據世界半導體貿易統計組織的預計,2024年全球半導體市場規模的增長將主要由邏輯芯片和存儲芯片推動,增幅分別達到兩位數,而分立器件、光電子器件等領域的規模將出現個位數下降。中長期看,這一結構性增長勢頭有望延續。原因是,存儲器件和邏輯芯片受益於AI對算力和數據處理的強大需求。

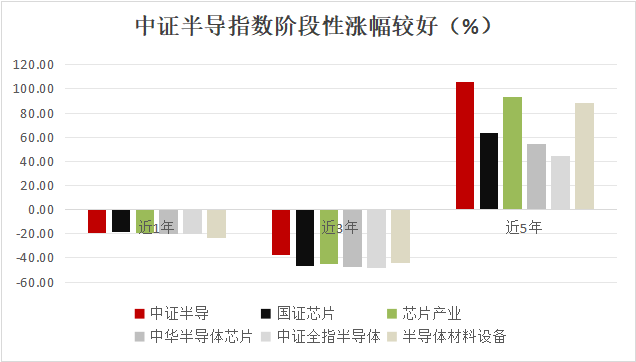

數據來源:世界半導體貿易統計組織,報告數據截至:2024.07.01。興業證券最新發布的半導體中期展望表示,人工智能正在邁向通用人工智能階段,新一代信息技術對算力需求的大幅提升,建議關注AI芯片業務機會。因此,下半年投資者不妨根據市場熱點,重點佈局存儲與邏輯電路相關的產業鏈的投資機會。捕捉相關機遇,投資者可以考慮跟蹤中證半導指數(931865.CSI)。目前,該指數精選滬深兩市半導體產業鏈優質頭部企業,前2大行業權重分別為半導體設備(51.0%)和數字芯片設計(15.8%),有望充分受益於半導體結構性景氣(數據來源:Wind,截至2024.07.10)。過去1年、3年和5年,中證半導指數的漲幅在6大半導體類指數較好,成長性凸顯。

數據來源:世界半導體貿易統計組織,報告數據截至:2024.07.01。興業證券最新發布的半導體中期展望表示,人工智能正在邁向通用人工智能階段,新一代信息技術對算力需求的大幅提升,建議關注AI芯片業務機會。因此,下半年投資者不妨根據市場熱點,重點佈局存儲與邏輯電路相關的產業鏈的投資機會。捕捉相關機遇,投資者可以考慮跟蹤中證半導指數(931865.CSI)。目前,該指數精選滬深兩市半導體產業鏈優質頭部企業,前2大行業權重分別為半導體設備(51.0%)和數字芯片設計(15.8%),有望充分受益於半導體結構性景氣(數據來源:Wind,截至2024.07.10)。過去1年、3年和5年,中證半導指數的漲幅在6大半導體類指數較好,成長性凸顯。

標的上,半導體設備ETF(561980)是全市場首隻跟蹤中證半導指數的ETF。從資金面看,今年以來,半導體設備ETF年內份額從0.63億份增長至1.97億份,增幅已超2倍,居A股半導體主題ETF之首,背後或顯示市場對半導體設備、材料、設計等上游領域的關注熱度在持續升温。下半年在消費電子AI應用創新潮下,板塊有望繼續受益於消費電子景氣復甦,值得投資者關注(數據來源:Wind,截至2024.07.10)。

標的上,半導體設備ETF(561980)是全市場首隻跟蹤中證半導指數的ETF。從資金面看,今年以來,半導體設備ETF年內份額從0.63億份增長至1.97億份,增幅已超2倍,居A股半導體主題ETF之首,背後或顯示市場對半導體設備、材料、設計等上游領域的關注熱度在持續升温。下半年在消費電子AI應用創新潮下,板塊有望繼續受益於消費電子景氣復甦,值得投資者關注(數據來源:Wind,截至2024.07.10)。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證半導體產業指數近五年表現分別為85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體產業指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。