這4家銀行違規收集個人信息被通報!有3家同屬一城商行_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

又現銀行App違規收集個人信息!

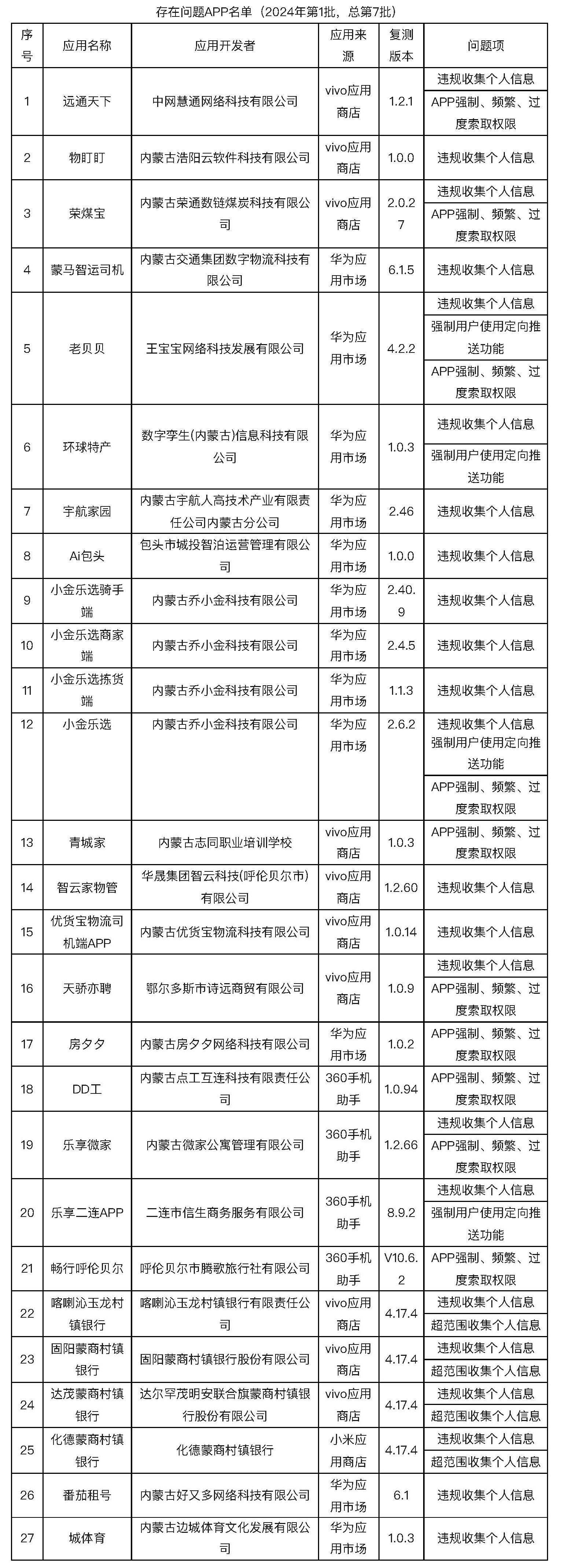

日前,內蒙古通信管理局發佈了今年首批侵害用户權益App的通報,27款本應在2024年5月28日前整改完畢的App,在通報當日(7月10日)仍未整改完成。

這其中,4款銀行類App喀喇沁玉龍村鎮銀行、固陽蒙商村鎮銀行、達茂蒙商村鎮銀行、化德蒙商村鎮銀行在列。

通報要求,上述App應在7月15日前完成整改落實工作,逾期整改不到位的,將依法依規開展相關處置工作,具體措施包括組織App下架、停止App接入服務、行政處罰及信用懲戒等。

01 蒙商銀行是三家銀行大股東

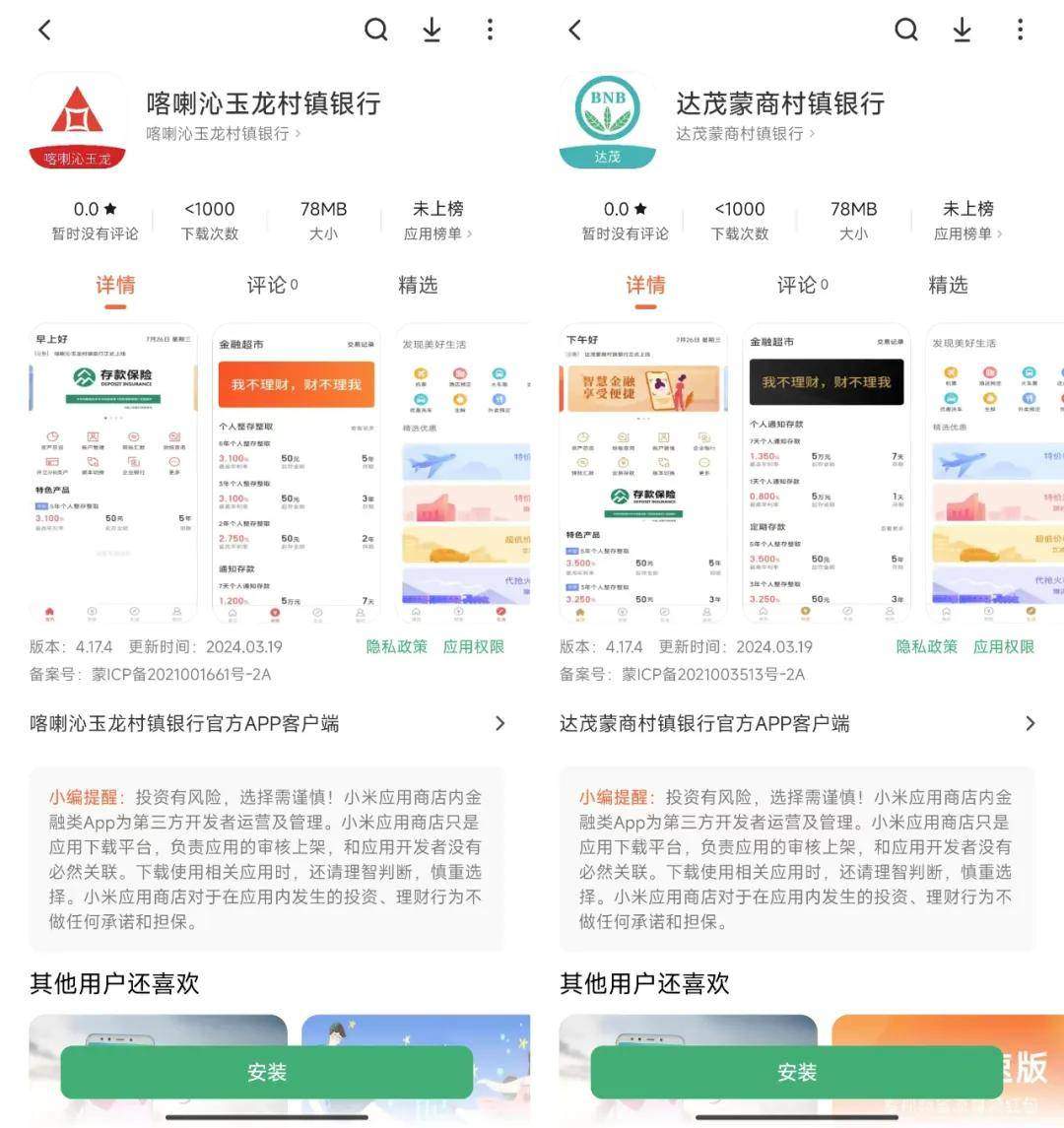

通報顯示,喀喇沁玉龍村鎮銀行、固陽蒙商村鎮銀行、達茂蒙商村鎮銀行、化德蒙商村鎮銀行因違規收集個人信息和超範圍收集個人信息被通報。前三家銀行的應用來源為vivo應用商店,最後一家銀行的應用來源為小米應用商店。

據天眼查,喀喇沁玉龍村鎮銀行成立於2016年,註冊資本5000萬元,共有19名股東,其中大股東為赤峯元寶山農村商業銀行股份有限公司,該行為一家區級農商行,其在喀喇沁玉龍村鎮銀行的持股比例為26%,其他18名股東則均為個人持股股東。

另外三家被通報的銀行則均為蒙商銀行發起設立並控股的村鎮銀行。據蒙商銀行2023年財報,該行分別持有固陽蒙商村鎮銀行、達茂蒙商村鎮銀行、化德蒙商村鎮銀行三家銀行67.18%、69.37%、51.00%的股份。

有意思的是,柒財經在小米應用商店搜索上述四家銀行的App,除固陽蒙商村鎮銀行App搜索不到外,其他三家銀行App下載量都不超過1000次,通過App獲取了多少業務量可想而知。

蒙商銀行官網顯示,其原為包商銀行,成立於2020年,註冊資本200億元,也是內蒙古最大的國有地方城商行。其設有分行14個、營業部1個、營業網點180個,參股蒙商消費金融股份有限公司,還控股包括上述 3家村鎮銀行在內的12家村鎮銀行。

在蒙商銀行2023年的財報中,蒙商銀行這樣表述與旗下12家村鎮銀行的關係——本行指蒙商銀行股份有限公司,本集團、集團指蒙商銀行股份有限公司及其發起設立的十二家村鎮銀行。

而上述3家村鎮銀行,不光是在個人信息保護方面出現紕漏拖累蒙商銀行,連同其他9家村鎮銀行一起,在業績上也成了集團的包袱。

先看蒙商銀行的業績。2023年,蒙商銀行實現營業收入33.12億元,同比增加2.75%。其中,利息淨收入為9.89億元,同比增加11.36%;手續費及佣金淨收入4.65億元,同比增加1.88%。另外,該行2023年實現淨利潤1.10 億元,同比增長69%。

雖然營收和淨利均同比增長,尤其在淨息差普遍下行等因素影響下,其利息淨收入同比增長甚至超11%,超越了不少地方的城商行,但縱向來看,這樣的業績卻難言良好。

因為蒙上銀行2022年的業績相比2021大幅下滑。2021年是蒙商銀行成立後第一個完整會計年度,當年報告期內該行實現營業收入53.59億元;淨利潤6.88億元,兩項數據都比今年要高出不少。

資產質量方面,截至報告期末,蒙商銀行各項存款餘額1259.77億元,各項貸款餘額861.35億元;該行不良貸款額19.28億元,較年初增加0.55億元;不良貸款率2.24%,較年初下降0.25個百分點,撥備覆蓋率195.69%。雖然不良率有所下降,但對比2023年商業銀行整體平均1.59%的不良率,以及A股17家上市城商行1.15%的不良率,蒙商銀行的不良率可謂處在高位。

而加上12家村鎮銀行作為集團整體來看,則更不好看。截至報告期末,集團各項存款餘額1347.09億元,各項貸款餘額927.64億元,淨利潤僅0.13億元,不良貸款餘額29.82億元,不良貸款率3.21%,撥備覆蓋率 172.97%。

這意味着,12家村鎮銀行在貸款餘額僅佔7.15%的情況下,不良貸款餘額就佔了35.35%。

蒙商銀行也在財報中表示,村鎮銀行歷史包袱沉重,不良資產尚未出清,風險處置化解正在推進。受村鎮銀行資產質量影響,並表信貸風險管控壓力較大。

02 多家銀行App侵犯用户隱私被通報

數字化時代,金融科技在給大家帶來便捷的同時,也伴隨着風險。其中,金融類App和小程序,已成為不規範使用用户個人隱私信息的“重災區”。

同時柒財經注意到,銀行業中,農信系統銀行開發的App,又成為被通報的重點。

除了上述四家銀行,今年4月,據廣東省通信管理局,東莞農商銀行App因所違規收集個人信息以及App強制、頻繁、過度索取權限被通報,應用來源為“應用寶”。

今年3月,國家計算機病毒應急處理中心指出,天津農商銀行App涉及兩項違規行為:隱私政策未逐一列出App(包括委託的第三方或嵌入的第三方代碼、插件)收集使用個人信息的目的、方式、範圍等,涉嫌隱私不合規;App頻繁自啓動和關聯啓動。

去年12月,山西省通信管理局發佈關於侵害用户權益行為19款App的通報。根據通報,曲沃新田村鎮銀行App存在未明示個人信息處理規則、未合理申請使用權限的問題。

去年9月,廣東省兩家銀行因違規收集個人信息遭到廣東省通信管理局通報。其中,珠海農商銀行悦農e付商户助手、廣東揭陽農村商業銀行榕江e貸兩款微信小程序被監管責令於9月21日前完成整改及反饋工作。

另外,深圳南山寶生村鎮銀行旗下寶生創客貸微信小程序、寧波鄞州農商行旗下的鄞州銀行手機銀行、山西省農信社旗下的晉享生活App均因相似侵害用户權益問題而被通報。

僅次於農信系統銀行,城商行旗下的App和小程序也常出現用户隱私泄露問題。

如去年重慶銀行、山西銀行、晉商銀行、瀘州銀行、蘭州銀行、吉林銀行以及泰隆銀行城商行旗下的App均被通報過。

何以移動端App、小程序成為侵害隱私的“重災區”?有業內人士介紹,這是因為兩者作為銀行移動端重要的服務形式,已經成為人們生活中趁手的工具。而與此同時,移動端又能夠收集豐富的用户信息,為銀行各類營銷和精準推送提供支持。

對此,監管部門也在不斷完善相關法律法規。

原銀保監會曾於2022年8月下發《關於開展銀行保險機構侵害個人信息權益亂象專項整治工作的通知》(以下簡稱《通知》),要求全面梳理和排查銀行業保險業在個人信息保護方面的問題和漏洞,深入整治侵害消費者信息權益亂象。

今年3月,金融監管總局發佈了《銀行保險機構數據安全管理辦法(徵求意見稿)》(以下簡稱《辦法》),以規範銀行保險機構數據處理活動,保障數據安全,促進數據合理開發利用,保護個人和組織的合法權益。

其中在“加強個人信息保護”中,《辦法》要求銀行保險機構在處理個人信息時,應按照“明確告知、授權同意”的原則實施,並履行必要的告知義務;收集個人信息應限於實現金融業務處理目的的最小範圍,不得過度收集;共享和對外提供個人信息時,應取得個人同意。

待正式發佈實施後,這將對銀行業App規範化收集個人信息套上更嚴格的“緊箍咒”。