E+輪融資估值170億美元,小紅書商業化“猛踩油門”?_風聞

娱乐独角兽-娱乐独角兽官方账号-46分钟前

作者| Mia

編輯| 李尋歡

7月12日消息,據英國《金融時報》報道,小紅書最近完成了新一輪融資,公司市場估值達到 170 億美元,相比2021年的 200 億美元估值有所下調,但相比2023年底 140億美元的估值小幅上漲。

此次老股出售,除獲得 DST Global 的投資外,高瓴資本、博裕資本、中信資本以及紅杉中國都增加了其現有股份。這輪變動從今年3-4月開始啓動,有消息人士稱,小紅書並不缺錢,只是某早期投資方產生退出需求,又有新投資人願意加入,因此促成了交易。

此次老股出售,除獲得 DST Global 的投資外,高瓴資本、博裕資本、中信資本以及紅杉中國都增加了其現有股份。這輪變動從今年3-4月開始啓動,有消息人士稱,小紅書並不缺錢,只是某早期投資方產生退出需求,又有新投資人願意加入,因此促成了交易。

而在一週之前,據鳳凰科技報道,小紅書已啓動新一輪裁員計劃,此次調整的重點對象是績效評分在 3.5 及以下的員工,這一羣體約佔公司總員工數的三成。據悉,小紅書此前施行的是“361”績效考核制度,即將績效評分標準整體按照“361”比重分配:30%優秀,60%中等,10%末尾。

距離小紅書2013年創立,已經過去了11年,移動互聯網行經了高光,漸漸來到低谷。創投圈對其IPO時刻期待已久,小紅書或將成為國內移動互聯網最後一批敲鐘的獨角獸公司。

增長焦慮:小紅書商業化“猛踩油門”

對於所有互聯網平台來説,增長焦慮無非兩點,一是流量,二是營收。前者又往往影響着商業模式,決定着後者的上限。

2023年,小紅書提出了“3億日活”的計劃。據36氪報道,小紅書2023年DAU達1.06億,廣告收入為190億,2024年DAU目標為1.3億,廣告收入目標為220億。日活在億級徘徊,增長乏力,導致了前任社區負責人的離職。

而“拉新”激進與否,整個過程又勢必意味着對原有社區文化的取捨與改變,此前小紅書大力佈局數碼體育等內容,引進男性用户,已經引發了許多女性用户的抱怨。

據《金融時報》3月的報道,小紅書在2023年實現了歷史性突破,首次扭虧為盈,營收飆升至37億美元,同比增長85%;淨利潤達5億美元,去年同期則虧損2億美元。行業人士將其盈利原因之一,歸結為直播電商的發力。

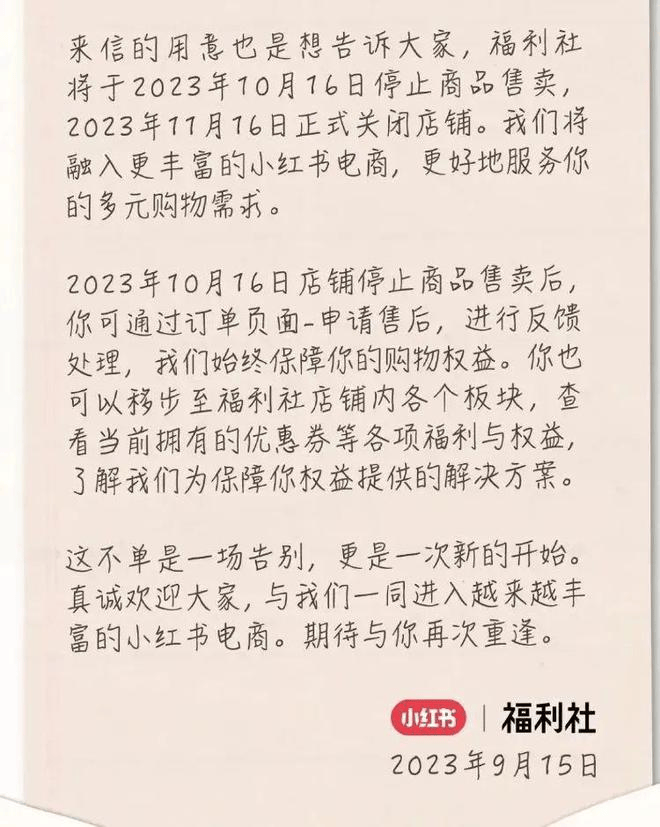

其業務架構的調整和商業化的提速,此前已有徵兆。2023年9月,小紅書“福利社”發佈致用户的一封信《是告別,更是開始》,表示將於11月16日關閉,此前小紅書旗下電商平台“小綠洲”也發佈了用户告別信,表示由於業務調整,於2023年10月31日正式關閉“小綠洲”。至此,小紅書自營電商平台全部關閉。

其業務架構的調整和商業化的提速,此前已有徵兆。2023年9月,小紅書“福利社”發佈致用户的一封信《是告別,更是開始》,表示將於11月16日關閉,此前小紅書旗下電商平台“小綠洲”也發佈了用户告別信,表示由於業務調整,於2023年10月31日正式關閉“小綠洲”。至此,小紅書自營電商平台全部關閉。

在商業化方面走了幾年彎路後,**小紅書終於決定徹底告別跨境電商、自營電商,all in 買手電商。**不過在小紅書發力“買手+店播”,致力於直播電商的同時,直播電商卻早已告別了高速發展期,即將面臨拐點,發展更成熟的快手和抖音,已經進入發展貨架電商的階段。

從618戰績來看,小紅書直播電商獲得了一些成果。據官方數據,小紅書電商618直播間的訂單量為去年同期5.4倍,店播GMV為去年同期5倍,具體GMV數據則並未公佈。

**不過其營收結構、商業模式仍有很大的改進空間。**據廣發證券2024年2月發佈的一份研報,小紅書2022年有80%的營收來自廣告,其餘則基本來自電商;2023年廣告收入略微下降,但依然佔據總營收的70%-80%。廣告收入與宏觀經濟環境息息相關,營收結構單一化和不穩定對資本市場意味着“不夠好的故事”,無論B站還是小紅書,都在竭力提升“非廣告收入的佔比”。

對品牌商家來説,小紅書最大的優勢在於用户價值,董潔、章小蕙等頭部達人的帶貨GMV,已經證明了用户的高情感粘性,以及高消費力。但小紅書閉環還沒有實現,存在着種草增長觸頂,電商天花板有限,用户數據難以精準化等問題,大多數成熟品牌目前依然沒有開展自播,而是以達播佈局、內容種草為主。在小紅書先跑起來的一批品牌多為自主設計的新興品牌。

平台整體向中腰部創作者傾斜,有利於內容生態、但不利於商業生態的穩定性。社區氛圍、用户體驗和商業化之間的取捨,也需要平衡。

**後台系統穩定性等技術問題同樣是一道檻。**5月21日,正值618期間,有網友表示小紅書後台出現視頻無法上傳、筆記發送不了、內容加載不出,顯示網絡異常、404等問題,隨後話題#小紅書崩了#一度迅速衝上微博熱搜。7月2日,“小紅書崩了”、“B站崩了”相繼衝上微博熱搜。有商家表示小紅書商業化基建較差,甚至筆記閲讀量這種基本數據都不統一,物流目前還無法做到批量發貨。

在全民捂緊錢包、理性消費的背景下,買手電商的高客單價是不是逆勢而行,也有爭議。對此平台也有搖擺,一些百元以下的商品正在逐步出現。

新一輪裁員:入職底線32歲?

**在商業化提速的同時,平台的挖人速度、中高管洗牌速度也在提升,從社區、電商到商業化均有涉及。**今年1月,原滴滴供需策略負責人吳穎炳、原滴滴順風車業務負責人張瑞加入小紅書。前者負責部分電商業務,後者加入小紅書商業化團隊。

3月,快手原電商產品負責人葉恆加入小紅書,擔任小紅書電商C端產品一號位。4月,移卡科技原董秘兼企業發展與投資者關係部總經理趙維晨加入小紅書,擔任互聯網行業商業化負責人。去年謝雲巍離職後,今年小紅書迎來新的社區內容負責人江源(據脈脈傳言來自B站),直接向創始人毛文超彙報。

6月,小紅書電商二級部門電商運營部組織架構進行了調整。

調整後,電商運營團隊不再由銀時一人負責,改為多位負責人共同管理。行業商家組由銀時負責;買手組由美賢負責;新成立Key Account組,由玄霜負責,同時玄霜兼任美奢服商業化負責人。

結合上述一系列資本、商業化、架構方面的大動作,也就不難理解平台在“降本增效”、開啓“(裁員)廣進計劃”方面的決心。

2022年4月,小紅書被曝裁員20%、登上熱搜,被裁的主要是試用期員工、校招應屆生和80後老員工,正式員工按N+1賠償,而工作年限在兩年內的員工期權作廢。隨着小紅書估值攀升,期權價格也在上漲。

今年此次裁員涉及小紅書電商產品、商業化以及社區技術等多部門,外界猜測,此輪裁員或與618期間小紅書商業化表現不及預期有關。也有消息認為是小紅書新高層對人效比(即人力資源效率)的不滿。

有內部員工透露,新管理層認為小紅書目前的人效比僅能達到拼多多的一半,因此決定通過裁員來優化人力成本。——和卷王拼多多比人效,多少是有些目標太高了。從人均創利數據來看,拼多多是阿里的9.91倍、騰訊的3.08倍,更是京東的76.69倍。

有內部員工透露,新管理層認為小紅書目前的人效比僅能達到拼多多的一半,因此決定通過裁員來優化人力成本。——和卷王拼多多比人效,多少是有些目標太高了。從人均創利數據來看,拼多多是阿里的9.91倍、騰訊的3.08倍,更是京東的76.69倍。

**即使在互聯網大廠中,小紅書離職率也算得上很高。**網易科技《鋭度》報道,一位前員工表示,許多人僅入職後三至四個月便選擇離職,工作兩年以上的人能被稱為“活化石”。多個求職者表示,小紅書現在將入職年齡上限從 35 歲提升到了 32 歲。這可能是為了拉近與年輕用户的距離,提升團隊活力,同時,年輕人也更“價廉物美”。

從員工爆料來看,小紅書目前是依然在堅持執行大小周制度的少數互聯網公司之一,從上至下貫徹執行着一種“覆盤文化”,“早10晚10”強度與字節類似,加班常態化,基建較差、需要手動跑數據,經營策略反覆變動,部門之間溝通困難等等。從上述頻繁的高層變動不難看出,每一輪“大將換陣”必然伴隨着的是新一輪的風格變化、目標重設。

但與此同時,**小紅書的薪酬也相當可觀,是以源源不斷吸引着應屆生和大廠員工進入。**據《財新週刊》報道,小紅書是近年來互聯網行業中少數仍在大量招聘人員的公司之一,BOSS直聘上至今仍掛着超過2300個崗位。一般R7級別就能獲得公司期權,收入是市場平均薪資的1~2倍。據看準網數據統計:小紅書員工的平均薪資為40K,其中49%的員工薪資高於平均薪資,高於同行業薪資。

對於員工來説,一邊是狂卷,一邊是高薪;對於小紅書來説,一邊是增長焦慮,一邊是上市之後的前景。這個以“年輕中產女性用户”為主的社區,能夠找到破局點嗎?