胰島素集採加速國產替代,通化東寶將進入業績穩定期_風聞

白马商评-昨天 21:50

國產胰島素龍頭公司通化東寶近期動作不斷。

7月8日晚間,通化東寶發佈公告稱,公司擬斥資8000萬元至1.2億元回購股份,回購股份價格不超過12元/股(含),回購後的股份擬用於股權激勵及/或員工持股計劃。

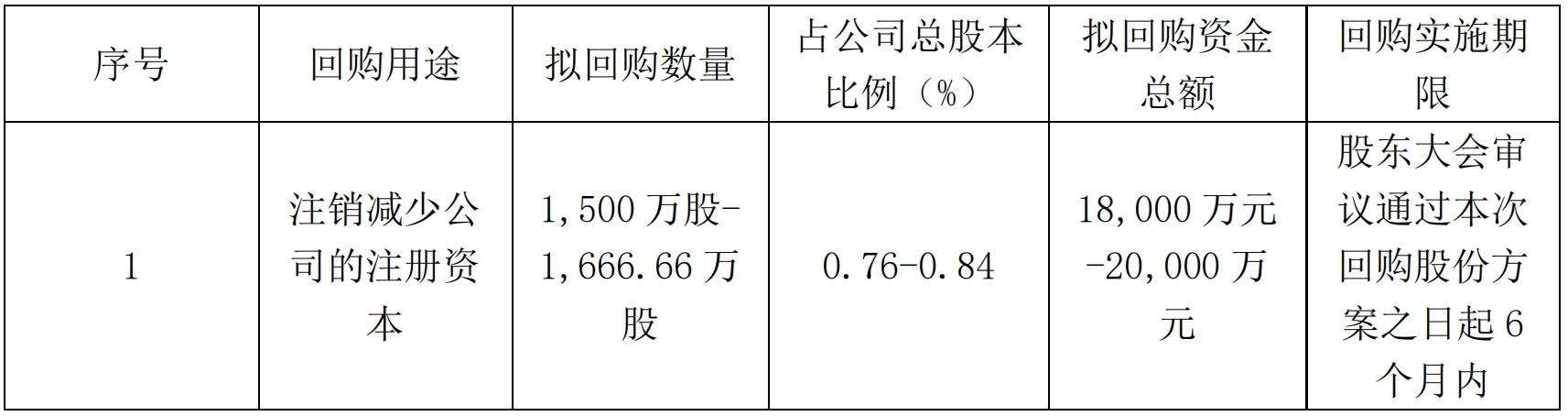

7月10日,通化東寶再次發佈回購預案,擬斥資1.8億-2億元回購1500萬-1666.66萬股公司股份並註銷,該預案尚需提交臨時股東大會審議。

此外,通化東寶還發布增持公告,公司控股股東東寶實業集團股份有限公司及其控制企業通化盛睿企業管理中心(有限合夥)、公司董事長李佳鴻擬在6個月內增持公司股份,合計增持股份數不超過公司總股本的 2%,合計擬增持金額8000萬元~12000萬元。

與此同時,通化東寶發佈業績預告,預計今年上半年實現歸屬於上市公司股東的淨利潤為-22390.56萬元,同比減少70870.59萬元;實現歸屬於上市公司股東的扣除非經常性損益的淨利潤為-801.47萬元,同比減少48792.36萬元。影響因素包括新一輪胰島素集採及研發項目的終止。

近年來,通化東寶主營業務胰島素相關產品行業格局急劇變化。一方面,在國內市場,諾和諾德、禮來、賽諾菲等外資巨頭在集採後份額下降,國產胰島素公司的份額不斷提升;另一方面,在海外市場,通化東寶、甘李藥業等公司也在持續發力佈局,旨在搶奪更多市場份額。

通化東寶今年二季度業績同比出現了較大的下滑,主要是胰島素接續集採後公司一次性“補差”及研發項目終止,根據既往經驗,影響僅限於一個季度。長期看,國產胰島素公司將持續受益於競爭格局的優化。

目前,投資者對通化東寶的長期和短期預期分歧已經達到極致,公司業績即將進入穩定期。

集採影響週期性減弱

自集採政策實施以來,集採就成為了藥企業績變化最大的週期性因素。具體到胰島素,2021年底,國家組織開展胰島素專項集採,集採結果於2022年5月開始落地實施。此次集採平均降價48%。

隨後,通化東寶2022年營業收入下降14.98%,扣非歸母淨利潤下降23.9%。當年,國內另一家重要的胰島素生產企業甘李藥業收入下降超過50%、歸母淨利潤轉虧。與之相比,通化東寶的業績下調已屬温和。

但是需要注意的是,由於對集採實施前存在於流通環節的胰島素產品原供貨價與集採實施價格之間的差額進行一次性沖銷或返還,通化東寶2022年二季度業績出現了比較劇烈的下降。

今年4月,全國藥品集採胰島素專項接續中選結果公佈,中標企業繼續對大部分產品的報價進行了一定的下調,和第一次集採落地情形相似,通化東寶今年二季度對流通環節的產品進行了一次性的沖銷返還。

通化東寶發佈的預告顯示,新一輪胰島素集採落地將導致商業客户調整庫存,公司營業收入減少約5.38億元;此外,一次性沖銷返還導致公司收入減少約0.72億元。上述影響事項在預期之內。

第二輪胰島素集中採購週期自中選結果執行之日起至2027年底,共3年半時間,而2021年首次採購週期為2年。

在經歷了初期的適應和磨合後,集採對藥企的影響趨於温和。一是採購週期長,業績會更加穩定;二是價格調整温和,報價有漲有跌,漲價產品仍有機會中標。

綜合來看,集採對胰島素公司影響的週期性顯著減弱,業績預期更加穩定。

國產替代加速

國產替代是近年來國內胰島素行業最重要的變化之一,集採加速了這一進程。

兩次集採,B類、C類中標的多為外資廠商。根據集採規則,B類、C類中標產品需要分出一部分報量給A類中標企業,經過第一次集採的2年時間,國產廠商市場份額加速擴大。新一輪集採延續該趨勢,外資多以B類、C類中標、甚至未中標,國產廠商多以A類中標,將再次獲得外資企業的分出量。

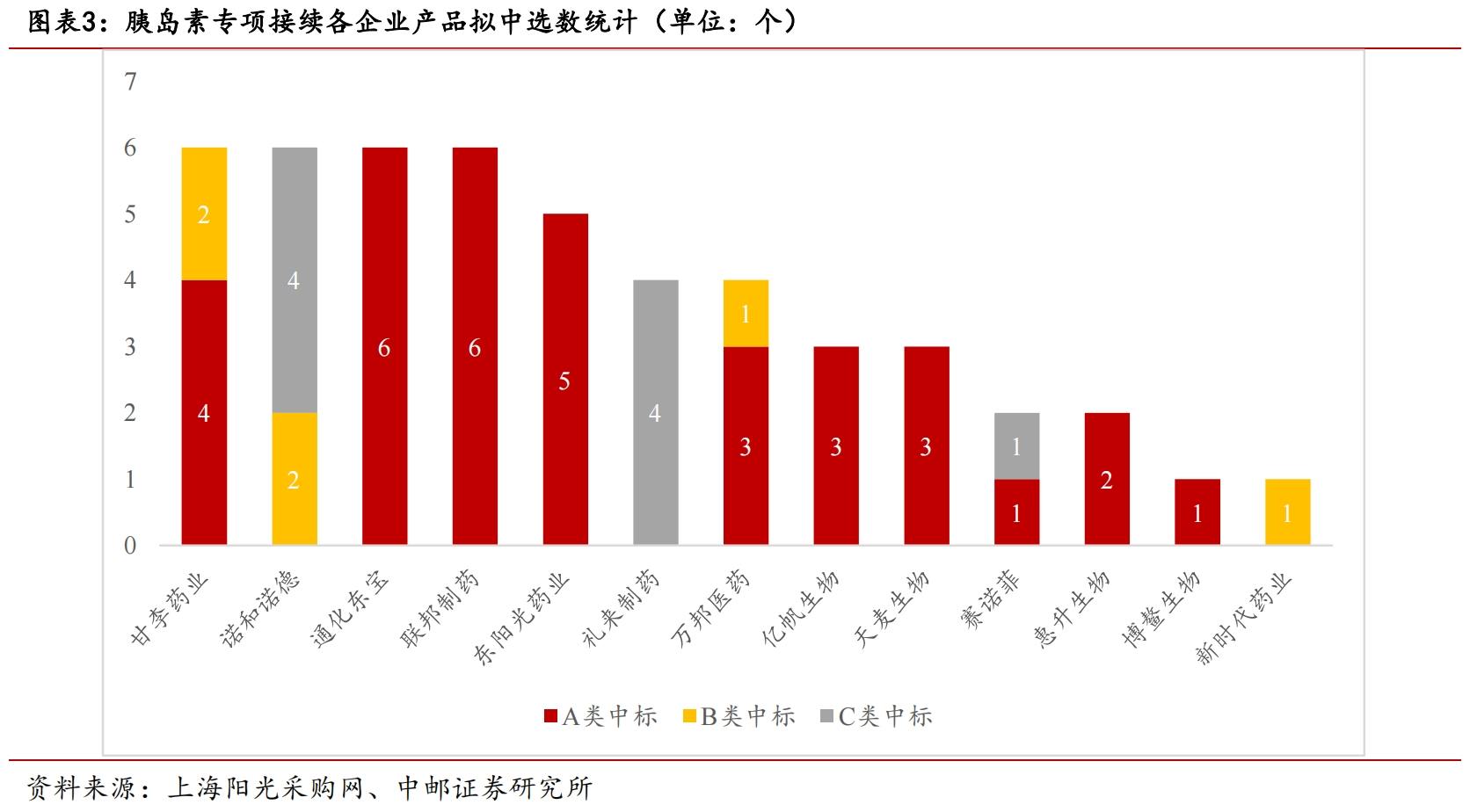

具體來看,第二輪集採中標產品總數最多的企業有4家,分別為通化東寶、聯邦制藥、甘李藥業、諾和諾德,均有6個產品中標,其中有三家為國產胰島素企業。從擬中標產品總數來看,外企共中標12個產品類別,佔比約24.5%,國產企業中標占比較大。

此外,上述拿到6個產品中標的企業中,通化東寶、聯邦制藥均為A類中標,甘李藥業4個A類中標、2個B類中標,諾和諾德2個B類中標、4個C類中標。

據統計,相比於第一次集採,第二輪集採國產廠商合計報量同比增長62.52%,而外資廠商合計報量同比下降9.42%;國產廠商份額由31%提升至45%,兩年間增長約14個百分點。

今年胰島素集採續約,通化東寶、甘李藥業、聯邦制藥三家國產大廠商首年採購報量增加3600多萬支,而其他小廠商報量僅增長不到600萬支。可以看出,頭部廠商更加受益於國產替代。

具體到通化東寶,第二輪集採首年,公司基礎採購量超3400萬支,分配量大概1000萬支,合計簽約量約4500萬支。

醫保局數據顯示,全國公立醫療機構胰島素平均年用量約為3.5億支,今年集採續約全國採購量約2.4億支,也就是説,在公立醫院尚有1.1億支的市場空間供各家胰島素廠家爭奪。另外,民營醫療機構和藥店等零售渠道也是重要的市場。

有分析認為,集採中標將推動通化東寶進入更多三甲醫院,也有利於公司進行渠道拓展,在集採外市場獲得更多份額。

從中標結構看,通化東寶甘精胰島素和預混型門冬胰島素(門冬胰島素30注射液與門冬胰島素50注射液)2類胰島素類似物大品種產品均以A1類中選。

通化東寶在人胰島素市場優勢較大,根據醫藥魔方銷售量數據,2023年通化東寶人胰島素市場份額超 40%,穩居行業第一;甘精胰島素市場份額近10%;門冬胰島素系列處於快速放量過程中。

甘精胰島素、門冬胰島素以A1類中選,將加速通化東寶在這兩個品種中提升市場份額。

新藥研發、海外市場接續發力

短期集採影響、中期胰島素國產替代外,通化東寶長期增長還有兩大看點:一是新藥市場拓展及研發;二是海外市場的拓展。

去年年底,通化東寶利拉魯肽獲批上市,目前已經貢獻收入,預計今年下半年開始放量,據稱公司目標是2024年銷售50-100萬支。

5月,通化東寶一連宣佈兩項重要合作。

一項是與北京質肽生物醫藥科技有限公司簽署合作協議,獲得北京質肽生物3期臨牀產品ZT001司美格魯肽類似藥降糖適應症的中國大陸獨佔商業化權益,及共同合作開發海外市場的權利。

另一項是以B輪投資者的身份向君合盟生物製藥(杭州)有限公司(以下簡稱君合盟)增投1億元。公開資料顯示,君合盟是一家從事重組蛋白質創新藥物開發的企業,聚焦在神經治療、皮膚抗衰、皮下填充、內分泌等領域進行研發,現擁有重組人生長激素、重組長效生長激素、重組A型肉毒毒素、重組I型人膠原蛋白、重組III型人膠原蛋白共5條研發管線,主要應用在醫美領域。

上述兩項合作,前者進一步擴充通化東寶GLP-1佈局。目前,除已上市品種利拉魯肽外,公司還擁有降糖三期臨牀階段司美格魯肽、降糖一期臨牀階段/減重獲批臨牀階段GLP-1/GIP產品(注射用THDBH120)、降糖一期臨牀階段GLP-1口服小分子產品(THDBH110膠囊)等多個GLP-1在研管線。

通化東寶還佈局了痛風/高尿酸血癥治療產品,公司在研的兩款創新管線URAT1抑制劑(THDBH130片)與國產首個痛風雙靶點抑制劑(THDBH151片)均已推進至臨牀試驗階段。

與君合盟的合作則為通化東寶在醫美領域的發展打開了空間。

海外市場拓展方面,7月5日,通化東寶發佈公告稱,公司人胰島素原料藥的生產設施符合歐盟GMP法規的要求,這意味着通過EMA上市批准前GMP檢查的通知,具備歐盟商業化生產條件。

通化東寶此前已經與健友股份達成合作,推動甘精、門冬、賴脯三種胰島素注射液在美國的藥品註冊和市場拓展。

此外,通化東寶的甘精胰島素、門冬胰島素及利拉魯肽均在推動新興市場的註冊和申報,預計陸續會有成果出現。

結語

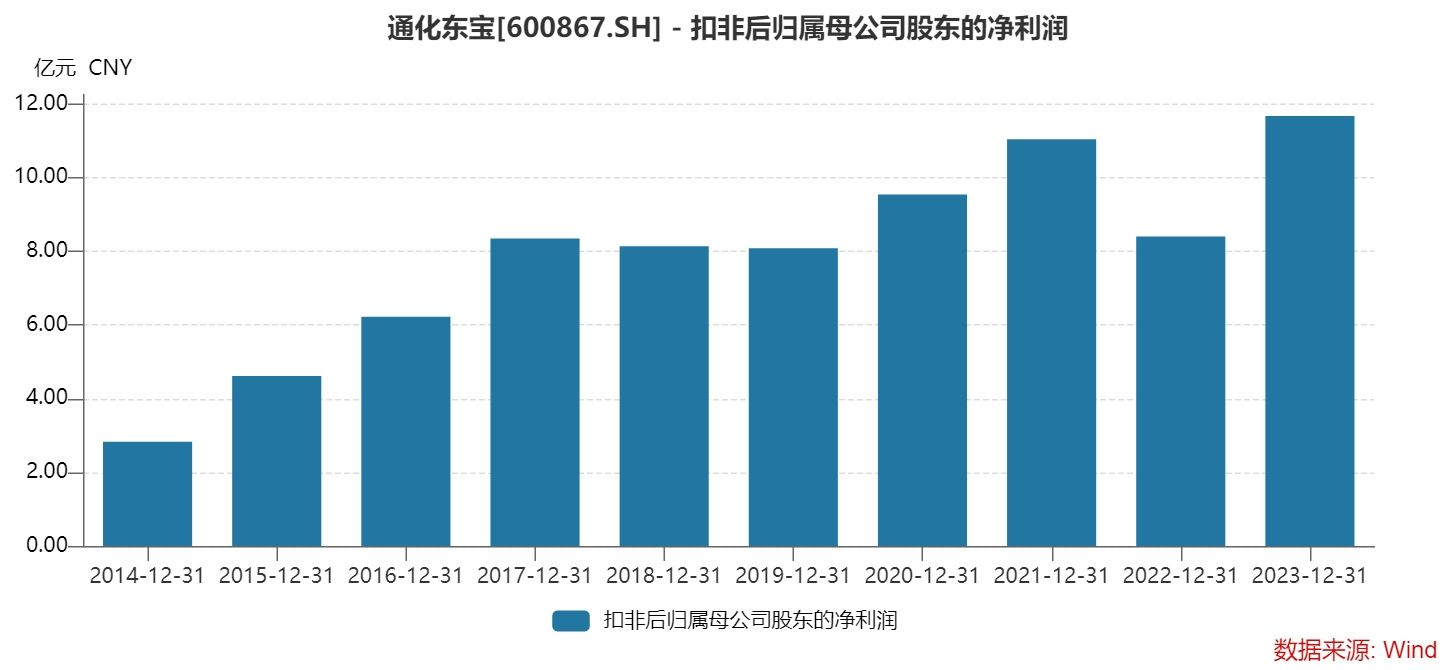

回顧胰島素首次集採,2022年落地實施,通化東寶當年收入、扣非後淨利潤雙雙下滑,然而市場普遍低估了包括通化東寶在內的國產胰島素龍頭公司的韌性。僅僅一年後的2023年,通化東寶收入快速反彈,扣非後淨利潤更是創下歷史新高。集採陰影基本成為過去時。

今年的接續集採,通化東寶短期仍然產生了一次性的沖銷、返還以及渠道發貨的干擾,但從首次集採的經驗來看,預計很快出現業績反轉。

而在兩次集採胰島素產品藥價“水分”已經充分擠出的情況下,集採的影響越來越小,龍頭公司的業績穩定性將得到提升。

是時候把目光從集採轉移到其他方向了。

文章內容和觀點僅供參考,不構成投資建議。投資有風險,決策需謹慎。