日本再度救市,年內第3次干預匯市,趁美元疲軟救日元_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。07-13 15:37

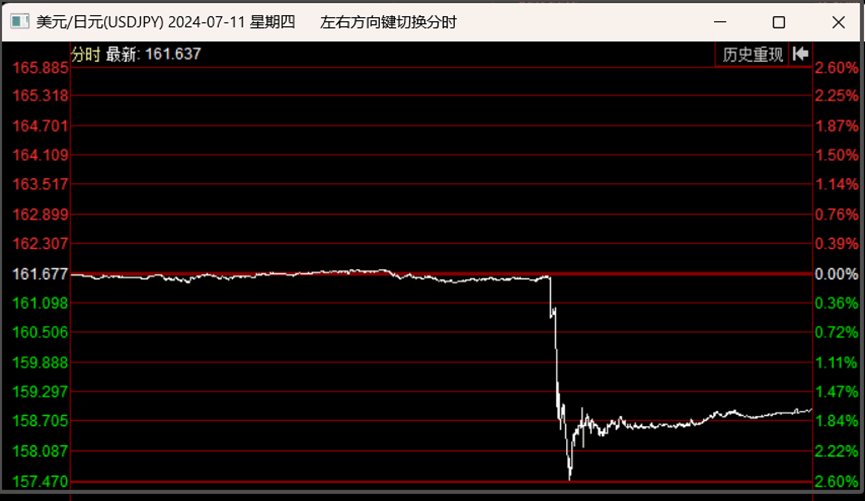

7月11日晚上,日元匯率突然又有巨大波動。

在11日晚上8點半,美國CPI數據公佈後,日元匯率就短線升值了2.6%;

從161.6的位置,一度升值回157.5附近。

這就是很典型的日本央行出手干預的痕跡。

這就是很典型的日本央行出手干預的痕跡。

我之前也介紹過,通常日本央行出手干預,日元匯率的波動幅度會達到3%左右。

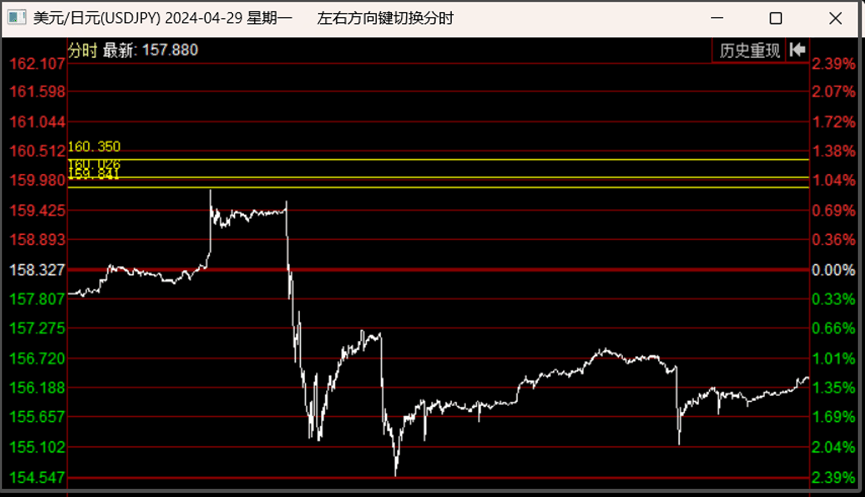

比如4月29日那次干預,日元匯率最大單日振幅是達到了3.56%;

還有5月1日,日本今年第二次干預,日元單日最大振幅是達到3.15%;

還有5月1日,日本今年第二次干預,日元單日最大振幅是達到3.15%;

日元匯率單日在2%以內的波動,還可以視為是市場自身波動。

但達到3%的單日波動,基本就可以確定是日本央行出手干預,因為市場自身波動,很難讓匯率出現單日3%的巨大波動。

7月11日這一次,日元單日波動是達到2.68%的振幅,雖然還沒有3%,但基本也可以確定是日本央行出手干預。

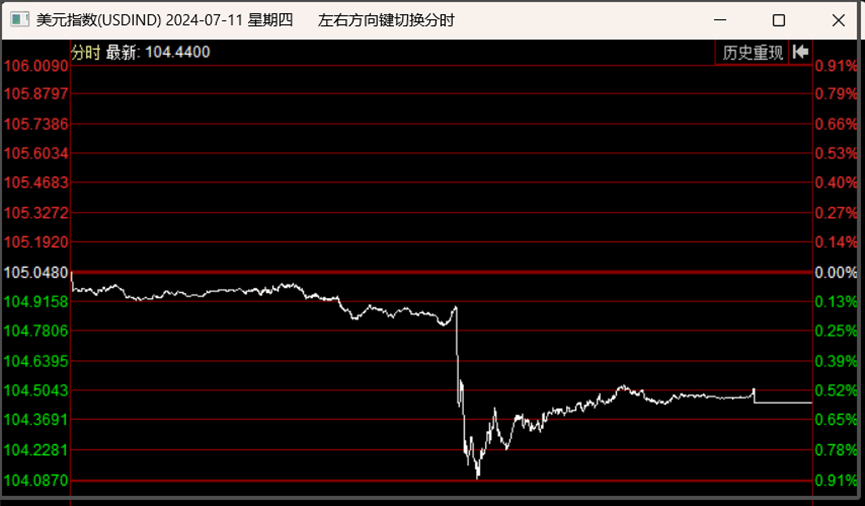

因為同一時間,美元指數最大跌幅只有0.91%;

同一時間,其他非美貨幣的短線升值幅度基本在0.5%以內,只有日元出現超過2%的短線升值幅度,所以基本可以確定是日本央行出手干預了。

同一時間,其他非美貨幣的短線升值幅度基本在0.5%以內,只有日元出現超過2%的短線升值幅度,所以基本可以確定是日本央行出手干預了。

日本負責外匯的最高事務官員神田真人在11日深夜還在媒體上發聲表示,“我們的做法基本上是不説我們有沒有干預。雖然一些人認為這一走勢是對CPI結果的反應,但也有人表示,可能還有其他因素在起作用。”

值得一提的是,神田真人在6月28日就已經被日本財務省官宣退休,由三村淳負責外匯事務,但這項任命得7月31日生效,所以目前仍然是神田真人擔任日本外匯最高事務官員。

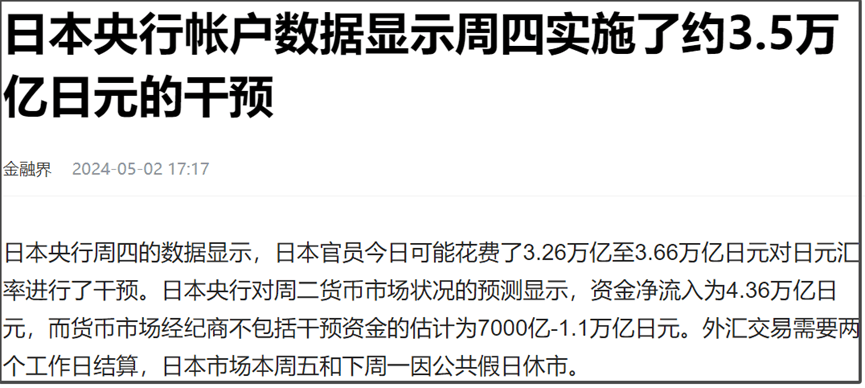

雖然日本不會公開承認干預,但日本公開的賬户數據,卻能實錘其有沒有干預。

據報道,日本央行11日公佈的數據顯示,日本這次可能花費了3.5萬億日元對日元匯率進行了干預。

這個干預金額低於4月29日那次的5.5萬億日元,跟5月1日那次干預金額是差不多的,摺合成美元大約是220億美元。

這個干預金額低於4月29日那次的5.5萬億日元,跟5月1日那次干預金額是差不多的,摺合成美元大約是220億美元。

這次日本出手干預,也是抓住美國公佈的6月CPI數據回落幅度超市場預期,在美元疲軟的時候,進行偷雞式干預。

7月11日晚上8點半,美國公佈的6月CPI數據是同比上週3%,低於市場預期的3.1%,比起前值3.3%,也回落不少。

更關鍵是,美國6月CPI是環比負0.1%,這是美國過去4年來,首次出現CPI環比增速為負的情況。

所以,這次美國CPI數據一公佈,市場對美聯儲9月降息預期又大幅升温,美元指數自然應聲下跌。

日本干預匯率一直挺雞賊的,會特意找美元疲軟的時候去幹預,這樣可以最大程度降低干預成本。

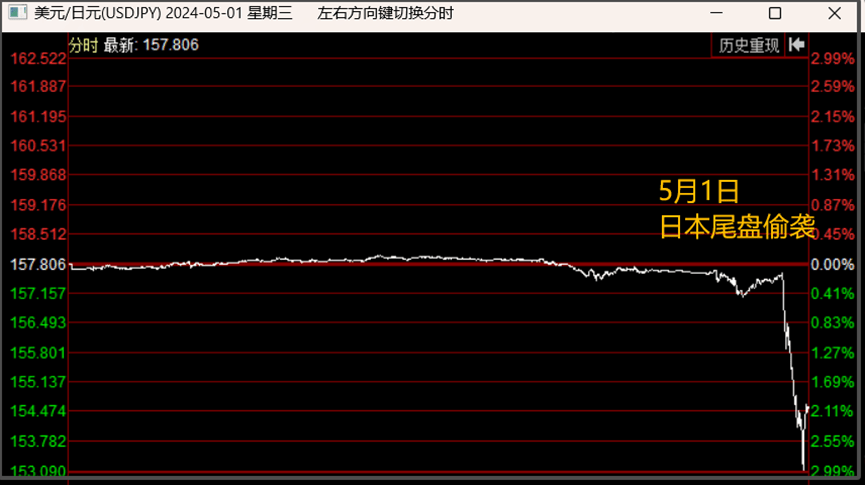

5月1日,日本是趁美聯儲宣佈減緩縮表,對美元指數的利空,在美國外匯市場收盤前尾盤偷襲,降低了干預成本。

而那次,日元最大升值幅度是達到2.99%,收盤於2.08%;

而那次,日元最大升值幅度是達到2.99%,收盤於2.08%;

但這次日元最大升值幅度是隻有2.6%,收盤於1.72%;

兩次都是抓住美元的利空消息,趁美元疲軟之際去幹預,而且動用的資金也差不多,但這次干預的效果,顯然並不如5月1日那次。

當然,一部分原因也是在5月1日之前,日本在4月29日已經進行了一次大規模干預,消耗了不少日元空軍的彈藥。

不過,這仍然還是説明,當前做空日元的國際資金是越來越多。

根據美國商品期貨交易委員會截至7月2日的一週數據,非商業交易員目前持有未來幾周看跌日元相關的合約,價值約147億美元,為2007年以來的最高水平。

不要覺得這個金額不大,要知道,外匯都是高槓杆,上百倍槓桿都不奇怪,這些合約可以撬動的是至少數千億美元的資金量。

這還只是美國商品期貨交易商的數據,不包括日本和其他國家的交易數據。

所以,當前做空日元的資金量是十分龐大的。

這也是為什麼,日本央行即使要出手干預,也必須找到一些美元利空消息發佈的時機,去儘可能降低干預成本。

其實正常來説,國際資金也不會這樣去大規模做空一個國家的匯率。

除非這個國家外匯儲備枯竭,露出疲態,國際金融大鱷才會聞到血腥味,一擁而上。

日本外匯儲備明明位居世界第二,4月日本外匯儲備還有1.28萬億美元。

但這些國際金融大鱷,卻敢這樣蜂擁做空日元匯率,讓我確實是得懷疑,美國和日本可能是有一些私下約定,通過一些利益交換,美國要求日本不能大規模拋售美國長債。

不過,這樣的私下約定,應該是不包括短債。

因為日本4月29日的干預,就已經拋售了120億美元的短債,佔其干預資金的1/3。

日本持有的美債裏,92%是持有長債,短債佔比8%,經過4月減持後,日本持有的短債規模只有862億美元。

所以,日本4月末雖然外匯儲備有1.28萬億美元,但日本4月持有美債是達到1.15萬億美元,佔比達到90%;

當然,日本持有的1.15萬億美債裏,也並不全部是日本央行持有的,有一部分是金融機構持有的。

按照日本央行公佈的數據,日本4月外匯儲備餘額中,外國債券等證券餘額為9780億美元,佔日本外匯儲備比例是76.4%;

所以,日本外匯儲備是大部分都是買了美債,可動用的流動性美元資金並不多。

只有日本央行不能輕易去大規模拋售美國長債,那麼這些國際金融大鱷,才會聞到血腥味一擁而上。

不過,日本即使不能拋售美國長債,目前手頭的流動性美元+短債+跟美國的貨幣互換協議,滿打滿算加起來可供干預的資金量大約是2500億美元左右,按照平均每次干預耗費250億美元來算,可供日本干預10次。

目前日本已經干預了3次,之前日本5月還疑似分攤了1次。

所以,可供日本央行干預的次數並不多。

不過,雖然日本現在是被美國按在地上摩擦,但日本手腳還在亂動,並沒有放棄掙扎。

除了讓日本第五大銀行農林中央金庫以降低企業自身風險為由,計劃未來幾個月拋售數百億美債。

還有美國媒體報道傳聞,“日本政府正準備將養老金控制的部分美元資產重新轉換為日元資產”。

其實日本養老金如果這時候真的去砸美股,迴流日本,那確實賺大了,不但把過去幾年的美股收益獲利了結,而且還吃到巨大的匯率差,那麼反而是日本在薅美國羊毛。

那麼可以延伸思考一下,這個消息是美國媒體先爆料出來,而不是日本爆料出來。那存在一種可能性,有可能就是,美國通過輿論提前封堵日本可能採取的干預手段。

日本養老金5年一次的策略評估是即將啓動,所以這時候美媒這個爆料,更像是美國在暗地裏給日本施壓。

此外,還有另外一種可能性。

雖然日本養老金這時候拋美股迴流日本,短期看起來是賺了,但如果日元未來3-5年繼續維持貶值大趨勢,並且日本開始加息,那麼日本養老金這時候迴流日本買日債,就成了被割的韭菜。

因為如果日本加息,那麼日本養老金持有最多的日債會出現嚴重浮虧。

這是英國之前特拉斯任期內出過的問題。

反之,如果日元未來3-5年回到升值通道里,那麼日本養老金現在迴流日本,才算薅了美國羊毛。

否則,日本養老金迴流日本後,但日元匯率仍然長期貶值,日債價格長期下跌,那麼日本養老金可能就會出大問題。

所以現在問題來了,美國會讓日本薅羊毛嗎?

總體來説,這場圍繞日元匯率的美日相愛相殺戲碼,是越來越好看了。

如果日本完全不掙扎,任由美國收割,那我們作為吃瓜的圍觀羣眾,看起來也沒意思。

像現在這樣,日本一邊被美國收割,一邊掙扎,才有更多看頭,有更多大瓜可以吃。

本文來源“大白話時事”公眾號。

作者:星話大白。