國民理財神器變“雞肋”!餘額寶祛魅,天弘基金下一步如何走?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)07-13 21:01

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

雖然在今年6月,餘額寶上線11週年引發了網民一波回憶潮,但這個“國民理財神器”的光環正在消褪。

2013年6月,餘額寶橫空出世,首創了貨幣基金“1元起購、隨時可贖回”的模式。這款“出道即頂流”的現象級國民理財產品,幾乎以一己之力開啓了互聯網理財時代,在餘額寶之後,各種“寶寶類”產品紛紛湧現。

藉助餘額寶的輝煌戰績,作為管理人的天弘基金管理有限公司(以下簡稱:天弘基金)進入了發展的快車道。從行業“名不見經傳”的小型基金公司,躍升至行業頭部。

但隨着資管新規、理財新規落地,餘額寶平台的開放……自2018年起,天弘餘額寶貨幣基金(以下簡稱:天弘餘額寶)的規模開始大幅縮水。

更為重要的是,收益率的不斷下滑,使曾經的現象級“理財神器”逐漸失去往日風采。受市場收益率整體下行影響,6月底天弘餘額寶7日年化收益率跌破1.5%關口。

擺脱對貨幣型基金的依賴、發力權益類產品、推進多元業務發展,成為這家萬億級公募的當務之急。

1、收益跌破1.5%,理財神器風光不再

截至7月12日,天弘餘額寶7日年化收益率為1.4660%,創出2022年12月20日以來新低。

天天基金網數據顯示,6月25日,天弘餘額寶貨幣基金年內7日年化收益率跌破1.5%水平。

(圖 / 天天基金網)

「界面新聞·子彈財經」瞭解到,今年以來,以餘額寶為代表的貨幣基金整體收益率下滑。2024年初,天弘餘額寶7日年化收益率最高曾到達2.4530%。此後收益一路走低,2月跌破2%,6月底再次下滑跌破1.5%。

貨幣基金是聚集社會閒散資金,由基金管理人運作,基金託管人保管資金的一種開放式基金。貨幣基金專門投向風險小的貨幣市場工具,具有高安全性、高流動性、穩定收益性,具有“準儲蓄”的特徵。

作為投資產品的貨幣基金漲跌本是常態,天弘餘額寶收益的下跌為何如此受市場關注?

其主要原因在於,該基金在推出之時,憑藉低風險、高收益率的特點,一度成為現象級國民理財產品。巔峯時期,天弘餘額寶7日年化收益率一度接近7%。2013年、2014年7日年化收益率一直維持在6%。

但從2015年開始,天弘餘額寶的收益持續走低,7日年化收益率跌至3.5%。2016年至2019年裏,繼續跌到2.5%左右。2020年至2023年,天弘餘額寶7日年化收益率更是跌破2%關口,2022年11月中旬最低甚至達到1.292%的收益率水平。

2023年年末,餘額寶經歷一輪迴歸再次進入“2%”區間,2024年以來餘額寶一路走低,再一次進入“1%”區間。

曾經的國民理財神器變得越來越“雞肋”。

中國企業資本聯盟副理事長,IPG中國區首席經濟學家柏文喜認為,當前貨幣基金利率下降主要是受四方面因素影響。

“市場無風險資產收益率走低,導致貨幣基金的收益也受到影響;央行通過降準和公開市場操作等手段釋放流動性,導致貨幣市場資金相對充裕,進而壓低了貨幣市場利率;經濟下行壓力下,實體經濟的融資需求降低,進一步導致市場資金充裕,貨幣市場利率下降。”柏文喜向「界面新聞·子彈財經」分析稱。

在他看來,監管政策方面的作用也在加強,隨着《重要貨幣市場基金監管暫行規定》的發佈,加強了對貨幣基金的風險約束,可能導致基金公司主動壓降貨幣基金規模。

雖然天弘基金收益率有所下滑,但仍然有資金不斷湧入。天天基金網數據顯示,截至今年一季度末,天弘餘額寶規模為7495.57億元,相比去年年末增加473.04億元規模,增幅達6.74%。

柏文喜向「界面新聞·子彈財經」分析稱:“儘管收益率下降,但由於市場風險偏好的下降和銀行存款利率的下調,貨幣基金作為一種相對安全和流動性好的理財產品,其規模可能會繼續增長。隨着宏觀經濟的企穩回升和市場預期的改善,長期來看貨幣基金的收益率有望隨着市場資金利率的提升而恢復上行。”

2、管理規模大縮水,天弘基金營收淨利三連降

官網信息顯示,天弘基金當前註冊資本為5.143億元。浙江螞蟻小微金服持有天弘基金股權比例為51%,第二大股東天津信託、第三大股東內蒙君正的持股比例分別為16.8%、15.6%。

天弘基金成立於2004年11月,是經中國證監會批准設立的全國性公募基金管理公司之一,雖然成立時間較早,但在行業里長期默默無聞,且多數時間處於虧損狀態。

這一局面一直延續到2013年。當年6月,天弘基金與支付寶合作,推出了國內首個互聯網貨幣基金產品——餘額寶。

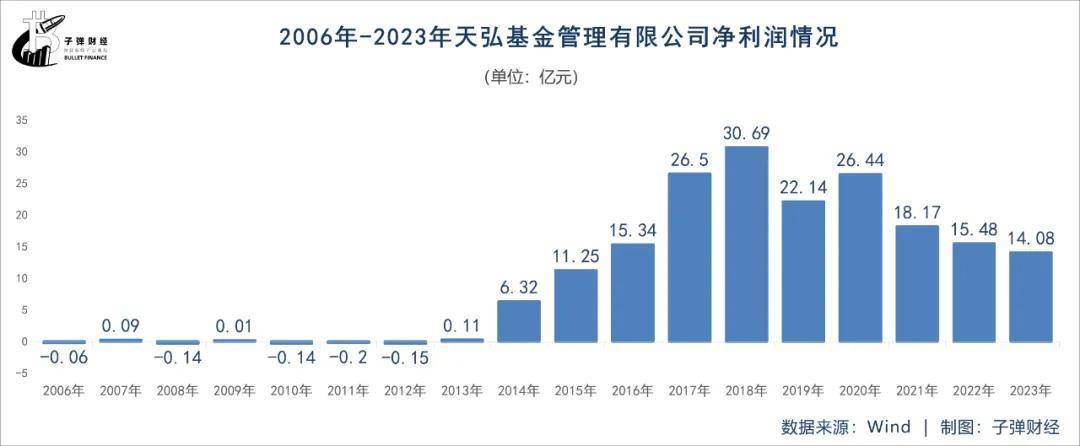

自此,天弘基金迅速崛起,2013年基金管理規模便超過1900億元。天弘基金也藉此結束了長期虧損的局面,迅速轉為盈利。2013年天弘基金實現淨利潤1092.76萬元,營業收入3.54億元,同比增長逾兩倍。

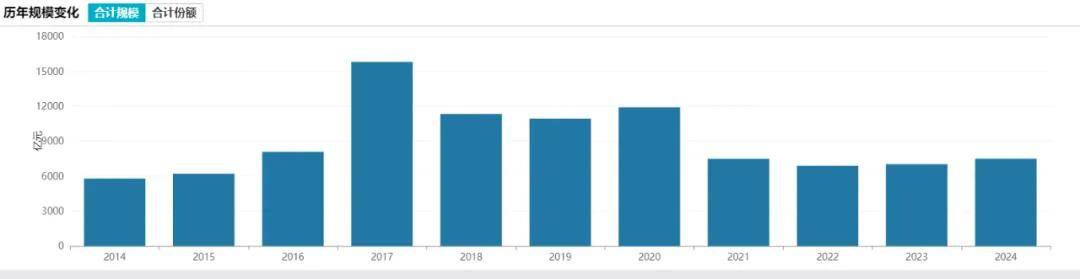

2017年,天弘基金成為國內第一家總規模破萬億的公募機構。天弘餘額寶的規模超過15000億元,高達15798.32億元。

與之相對應的,2016年、2017年天弘基金業績實現爆發式增長,分別實現營收57.83億元、95.26億元,分別實現淨利15.34億元、26.5億元。

(圖 / 天弘餘額寶自成立以來管理規模詳情(來源:Wind))

對於萬億級別的金融產品來講,不可避免的需要面對集中度過高帶來的風險,引入更多的金融產品實行分流,無疑成為必然選擇。

2018年,餘額寶這一現象級的產品,終結了天弘基金一家獨大的歷史。

中歐、博時、華安、易方達、華夏、嘉實等基金公司相繼入駐餘額寶,天弘基金原有的產品規模開始下降。在2018年至2020年這三年裏,天弘餘額寶管理規模分別為11327.07億元、10935.99億元及11908.16億元。

2021年4月,人民銀行、原銀保監會、證監會、外匯局等金融管理部門聯合約談螞蟻集團,對其提出的多項要求中提及“管控重要基金產品流動性風險,主動壓降餘額寶餘額。”

天弘餘額寶規模再次迎來大幅度壓降,截至2021年年末,該基金規模壓降至7491.17億元,這也導致天弘基金營收和淨利也出現下滑。

具體來看,2019年天弘基金營收和淨利分別為72.4億元、22.14億元,同比分別下滑28.49%和27.86%。經歷2020年的短暫雙增後,天弘基金營收淨利連續三年下滑。

2021年至2023年,天弘基金分別實現營業收入67.11億元、54.24億元、47.07億元,同比下降19.89%、19.18%、15.23%;實現淨利潤18.17億元、15.48億元、14.08億元,同比下滑31.27%、14.83%、9.03%。

2023年9月,任職天弘餘額寶基金經理已經超過10年時間的王登峯,“清倉式”卸任引發市場關注。

天弘基金公告稱,王登峯因個人原因卸任該只基金的基金經理,同時卸任了天弘弘運寶、天弘雲商寶、天弘現金管家等三隻貨幣市場基金的基金經理。

王登峯是該基金的第一任基金經理。

天天基金網顯示,王登峯自2013年5月管理天弘餘額寶,任職回報為29.67%;自2021年6月起,天弘餘額寶便由王登峯、劉瑩、王昌俊三人共同管理,任期回報為3.66%;在2023年6月,新增一位基金經理田瑤,任期回報為0.43%。

當前,天弘基金由王昌俊、劉瑩、田瑤擔任基金經理共同管理。

3、補齊權益短板任重道遠

從巔峯時期近1.6萬億到現今的7500億元,天弘餘額寶規模縮水超50%。但尷尬的是,它仍然佔據天弘基金管理規模絕對的“大頭””。

7月13日,Wind數據顯示天弘基金當前基金管理總規模為11393.05億元,在所有基金公司中規模排名第五。剔除天弘餘額寶後,管理規模不足3900億元。

(圖 / Wind)

天弘基金貨幣類基金規模為8240.68億元,佔比超過70%,非貨幣類基金佔比不足30%。而股票型基金管理規模767.33億元,混合型基金管理規模175.45億元,權益類基金管理規模不足1000億元,總規模佔比不到10%。

近年來,天弘基金一直嘗試擺脱餘額寶的標籤,發力權益類產品。

早在2018年,天弘基金就開始了投研一體化改革。該公司將主動權益投研體系劃分成醫藥、消費、科技、製造四個投資研究小組,專注於行業研究和投資,並實施較長週期的考核機制,以構建更專業化、體系化的投研能力。

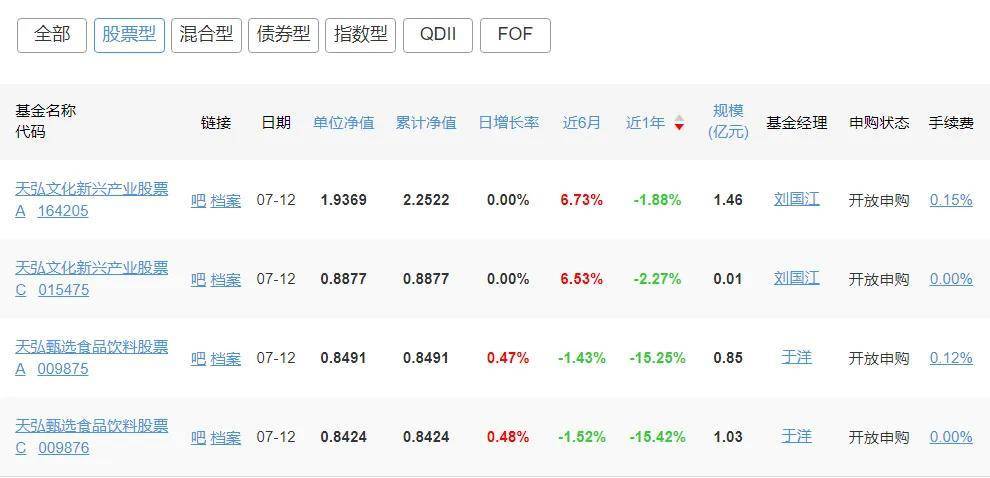

不過,根據天天基金網的數據,截至7月12日,天弘基金股票型基金僅有4只,近一年收益率全部為負。

天弘甄選食品飲料股票A、天弘甄選食品飲料股票C近一年跌幅均超過15%。其中,天弘甄選食品飲料股票C近一年跌幅為15.42%,近3年跌幅為31.54%。

(圖 / 天天基金網)

混合型產品中,天弘永利優佳混合A規模最大為13.91億元,近一年收益率僅1.11%。且近1年有6只基金跌幅超過20%,其中天弘週期策略混合C收益率- 28.36%,自成立來虧損超過30%。

“天弘基金在固收領域已有一定的優勢,可以通過固收+策略,逐步向權益類產品過渡。”柏文喜向「界面新聞·子彈財經」分析稱。

在他看來,持續鍛造為投資者創造長期可持續回報的主動投資能力,是公募基金的競爭優勢所在。

“權益投資能力的培養和專業投研團隊的搭建需要長時間的積澱,天弘基金應持續投入資源進行團隊建設。”柏文喜説。

就在去年,天弘基金原總經理郭樹強、副總經理朱海揚均離任。

2023年7月,執掌天弘基金的12年的郭樹強卸任總經理一職。萬億級公募總經理突然離任,令業內頗感蹊蹺。

更有傳聞稱,郭樹強被有關部門帶走。據國際金融報報道,這很可能與郭樹強在天弘前一家公司任職時受牽連的陳年舊案有關。

2023年12月,高陽正式就任天弘基金總經理,天弘基金董事長韓歆毅不再兼任總經理。時隔三個月,天弘基金再次迎來高管級別的人事變動,聶挺進新任天弘基金副總經理。

從過往經歷來看,二人均為在公募圈積累了長足投研與管理經驗的老將,擁有豐富的債券、股票投研經驗。

隨着新任高管的走馬上任,天弘基金能否發揮其固收及“固收+”的傳統優勢業務,補齊權益短板?「界面新聞·子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。