百強房企開始動起來了,誰能贏得未來?_風聞

雷达财经-遨游广袤的财富世界1小时前

雷達財經出品 文|李茜 編|深海

房地產行業的“至暗時刻”似乎已經過去了。

根據克而瑞的數據,6月北京、上海、廣州和深圳新建商品住宅,分別成交43萬平方米、81萬平方米、83萬平方米和39萬平方米,環比分別增加21%、66%、48%和38%,成交面積均創年內單月新高。

從企業表現來看,2024年6月百強房企單月業績環比增長36.3%,近六成百強房企實現單月業績環比增長,近三成房企實現單月業績同比增長。

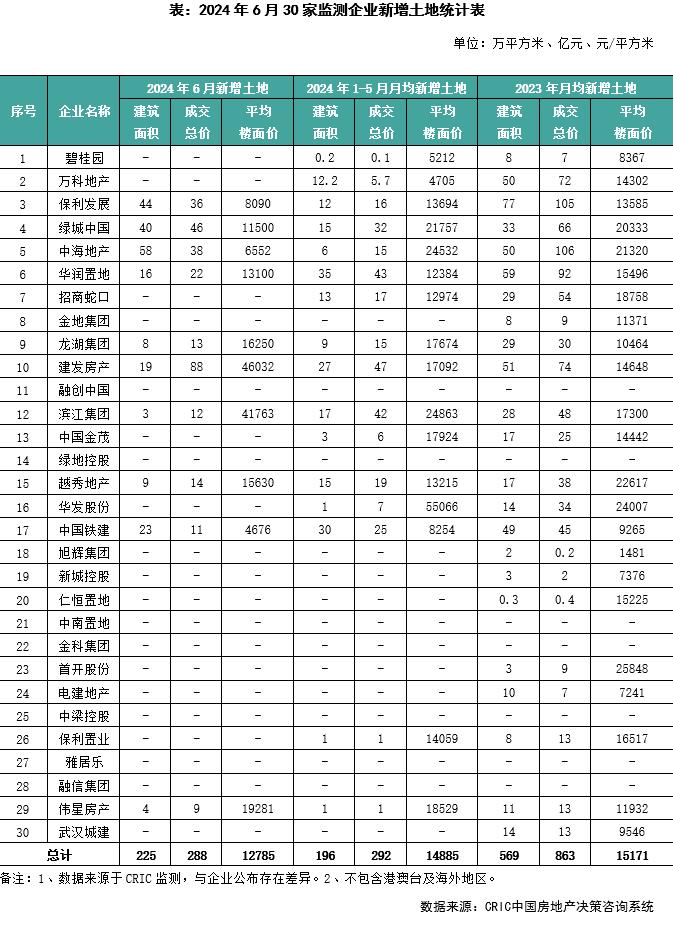

而在拿地方面,重點監測30家房企單月投資金額288億元,環比上升101%。不過,整個上半年,百強房企中有70%企業上半年投資額較去年同期下滑。

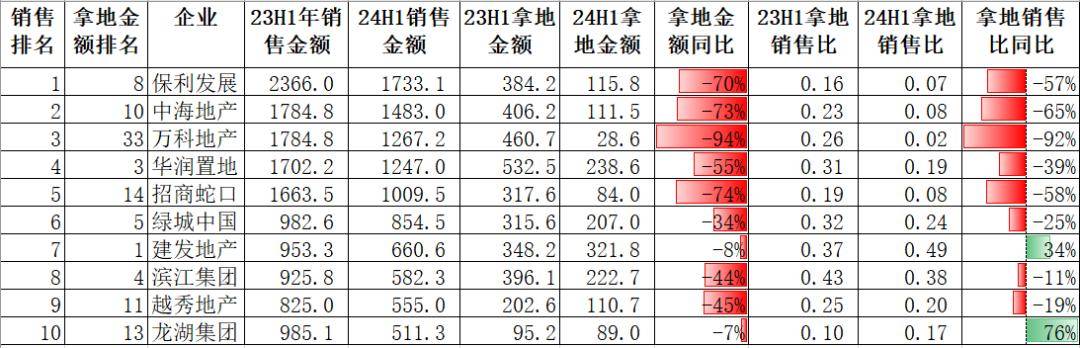

而具體到前十大房企,投資額均出現下降,其中龍湖集團跌幅最小,同比僅微降7%。而從拿地銷售比來看,龍湖集團以76%的同比增幅,位列十強房企第一。

著名經濟學家宋清輝向雷達財經表示,房地產市場經過激烈調整,目前已經出現積極的信號。在本輪調整中,前十大房企,僅剩下龍湖集團、濱江集團兩家民營房企。未來,隨着房地產市場的逐步回暖,堅持下來的房企有望贏得未來。

典型房企六月積極下場拿地

5月17日,央行連發三條重磅政策,下調首付比例、公積金貸款利率,取消房貸利率下限,極大地改變了購房者心理預期。

在5.17新政等一系列措施推出後,房企的經營面出現了改善。

據克而瑞數據,上半年百強房企實現銷售操盤金額18518.3億元,同比降低39.5%,降幅收窄4.7個百分點。

而單看6月,TOP100房企實現銷售操盤金額4389.3億元,環比增長36.3%。其中,近六成百強房企實現單月業績環比增長,近三成房企實現單月業績同比增長。

從企業表現來看,2024年6月其中,中海地產6月單月實現全口徑銷售金額466億元,單月銷售居百強之首,創近一年來新高。作為民營企業代表,龍湖集團6月單月銷售為100.5億元,環比增長15.7%,上半年累計銷售額為511.3億元,行業排名穩居前十。

與此同時,6月房企拿地熱情也出現了改善。

整個上半年,僅三成百強房企拿地,七成企業拿地金額同比下跌。上半年整體來看,房企投資愈發謹慎,僅有三成百強房企拿地,主要以銷售TOP30的“老面孔”為主,投資金額佔到百強房企拿地的82%。

而單看6月份,典型房企拿地金額止跌回升。克而瑞重點監測30家房企單月投資金額288億元,環比上升101%。

值得一提的是,“遭遇階段性經營性困難,流動性短期承壓”的萬科地產,也感受到了暖意。

7月9日,萬科地產披露接待調研公告,公司管理層向來訪機構表示,本輪政策對症下藥,直指痛點,效果明顯。4月以來萬科自身銷售額也在逐月上升。目前幾個核心城市比如上海、深圳、杭州、廣州成交有企穩跡象。

多元佈局+戰略定力成穿越週期利器

從上半年的銷售金額TOP 10榜單來看,除了龍湖集團和濱江集團,其他八家房企均為央國企或背靠央國企。

雷達財經注意到,在7月10日由中國房地產報、中國城市與區域治理研究院聯合發佈“2024中國房地產企業品牌影響力100強榜單”,龍湖集團和濱江集團也均在前十之列。

今年上半年,前四席分別為保利發展、中海地產、萬科地產和綠城中國,均為央國企或央國企背景。在該榜單中,濱江集團位列第八、龍湖集團位列第十位。

“一般來説,央國企的任務是國有資本的保值增值,相對民營企業,其運營風格更加穩健。此外,央國企在銀行的信用等級更高,具有融資成本更低的優勢。”在宋清輝看來,市場下行週期,央國企更具優勢,其排名上升並不足為奇。而在這種背景下,濱江集團和龍湖集團能夠排名逆勢增長,殊為不易。

雷達財經注意到,去年下半年,萬科地產遭遇股債雙殺。關鍵時刻,萬科地產獲得深圳國資力挺。去年11月,深圳市國資委表示,萬科是深圳國資體系重要成員,具備足夠的安全性。如有需要或遭遇極端情況,深圳市國資委有充分信心、足夠的資金資源和工具幫助萬科積極應對。

今年4月,在萬科管理層在投資者交流會上坦承,當前萬科的確遇到了階段性經營性困難,流動性短期承壓。整個上半年,萬科預虧70億元至90億元,這將是萬科上市以來,首份錄得虧損的半年報。不過,萬科的融資渠道非常順暢,其上半年合計新增融資、再融資超600億元,對應償還超過500億元,其中招商銀行牽頭的200億元銀團貸款,是近年來房地產單筆金額較大的一筆貸款。

相比之下,民營房企並沒有央國企那麼深厚的背景和資源,龍湖集團和濱江集團何以在地產下行的大背景下,實現穩中有進?

雷達財經梳理發現,龍湖集團和濱江集團出色成績背後,源於公司圍繞地產延伸出完善的商業佈局以及堅定的戰略執行力。

作為一家地產起家的公司,龍湖並不滿足於單純的房地產開發。截至目前,公司聚焦開發、運營、服務三大板塊,涵蓋地產開發、商業投資、資產管理、物業管理及智慧營造五大航道業務,充分航道協同效應,深度參與城市空間、服務重構。

龍湖集團的管理層剋制住擴張的慾望,地產板塊不以規模為導向,而是注重量價平衡與投資兑現,提供好房子、好產品,保證高質量交付;運營、服務業務則保持持續健康發展,貢獻穩定的利潤和現金流,為公司流動性安全提供保障,併成為集團利潤企穩,重回增長的重要引擎。2023年龍湖經營性利潤佔比超 60%,已成為公司利潤的主要來源。

龍湖集團經營性收入(包含運營、服務板塊)跟地產銷售收入相比,其比例在持續提升。據龍湖公告顯示,2023年上半年,龍湖經營性收入129.7億元,地產銷售收入985.2億元,經營性收入只佔地產銷售收入的13%,2024年上半年,該比例已經提升至25.6%,可見經營性業務持續擴大的趨勢。

在完善商業佈局的同時,龍湖一直堅持“經營安全”戰略。

長期以來,龍湖集團遵循按時還貸、不展期、不逾期的財務鐵律,因此贏得合作伙伴的信任與支持,成為龍湖集團穿越週期的強大底氣。

自2022年,龍湖就已經開始主動、有序地壓降負債規模,保持企業發展的“安全度”。在策略上,龍湖集團整體以正向的淨現金流來壓價負債,資產負債表實現存貨與負債的同步下降。在2023年,龍湖第一次達成了全集團整體現金流為正,實現了約35億的淨現金流。

龍湖堅持低成本的融資渠道,整體借貸成本保持在4.24%的低位。目前,龍湖銀行貸款授信剩餘額度超過2000億元,公司債、住房租賃專項債、中期票據剩餘額度高達407億元,境外貸款及美元債剩餘額度達12.8億美元。

公司相關負責人表示,2024年,也包括在接下來的幾年,龍湖都會堅定的沿着“安全”戰略執行下去。而龍湖的這一整體鋪排,與當前“去庫存”的政策導向相吻合。

濱江集團圍繞地產,也形成了多元商業佈局。目前,濱江集團主打“1+5”的發展戰略,“1”指房地產主業,堅持把房地產主業做精、做優、做強,在保證安全運營和品質的前提下,與頭部企業保持適度的規模比例;“5”指的是同時有序推進服務、租賃、酒店、養老和產業投資五大業務板塊。

多年來,濱江集團深耕杭州,而非像一些房企那樣全國跑馬圈地。濱江集團董事長戚金興在2023年年底曾表示,從企業安全角度考慮,濱江集團開發比例上基本保證杭州要佔到60%,杭州外浙江省內30%,省外不超過10%,省外市場主要目標在上海。

此外,公司執行嚴格的財務紀律,積極壓降有息負債,降低融資成本。最終,濱江集團和龍湖集團一樣,在整個市場面臨挑戰時,行業排名不降反升。

謀萬世者方有未來

《 孫子兵法 》曰:不謀萬世者,不足以謀一時;不謀全局者,不足以謀一域。

對於房地產開發企業來説,“土地儲備”是發展的基石,沒有土地就沒有未來。

然而,房地產土地交易市場降温,房企拿地意願降低。2024年上半年,具體到銷售額TOP 10房企,萬科地產上半年僅拿地28.6億元,同比大降94%,降幅居TOP 10房企之首。

銷售排名上升的濱江集團,也放緩拿地,拿地金額同比下降了44%。

拿地金額同比降幅最小的是龍湖集團,同比僅微降7%。

而從拿地銷售比數據來看,萬科地產今年上半年相較去年同期下降92%,降幅同樣位居TOP 10房企之首。

而龍湖集團和建發地產拿地銷售比同比分別出現了76%和34%的增幅。

整體來看,今年上半年,龍湖集團在北京、上海、杭州、成都、蘇州、西安、佛山7個城市獲得了7幅土地,總建面是51萬方,權益建面是37萬方,權益地價60億元,平均溢價率僅3.6%。克而瑞數據顯示,2024年1-5月,龍湖集團新增貨值達到151.2億元,位列民營房企第二。

龍湖集團管理層在6月的股東大會上透露,公司在拿地策略上會“以銷定支”,嚴守投資刻度,優中選優,把握好投資節奏。在投資的城市選擇方面,會高度聚焦在一、二線高能級城市,同時也會密切關注政策和市場的變化。

克而瑞數據顯示,2024年上半年,建發房產以321.8億元的拿地金額,成為拿地金額最高的房企;其新增土地貨值559.4億元,位列百強房企第二。

在宋清輝看來,在一些房企停止拿地以求過冬的背景下,龍湖集團和建發地產按照自身的節奏,儲備優質土地。一方面反映了其對房地產回暖的信心,另一方面也是對自身財務健康的自信。整體來看,行業出現復甦跡象,龍湖集團和建發地產有望佔得先機。

一些專家對房地產的看法更加樂觀。北大國發院教授姚洋認為,即使市場不佳,房地產仍是國家支柱產業,老舊小區改造等需求巨大,足以支撐行業長期發展。

“房地產是永恆朝陽行業,因住房需求持續會有且房屋有使用年限需重建。”姚洋表示。

瑞銀地產首席分析師林鎮鴻表示,他在評級房企未來時,會非常看重哪家房企轉變了商業模式,增加了商業地產的敞口,則可以產生更多的租金收入,讓公司免受住房需求週期性調整影響。另一個標誌是,哪些房企仍在購地,因為這決定了三四年後的盈利前景。

積極拿地的龍湖集團和建發地產均獲得投行青睞。

5月31日,滙豐發佈行業報告《近段時間首次全面上調目標價》,對龍湖集團維持買入評級。

報告認為, 隨着看房到訪量的快速增長可能會很快帶來銷售數據的改善,下半年銷售有望企穩和復甦,預計國有企業、優質民營企業和區域開發商在其主要市場區域繼續保持領先地位。

滙豐上調了龍湖集團、中海地產、越秀地產、建發地產的買入評級,其中龍湖集團目標價由13.6港幣調至22.0港幣,是調升幅度最大的公司。