兩個月之內,這家國有銀行停發52款信用卡!_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。59分钟前

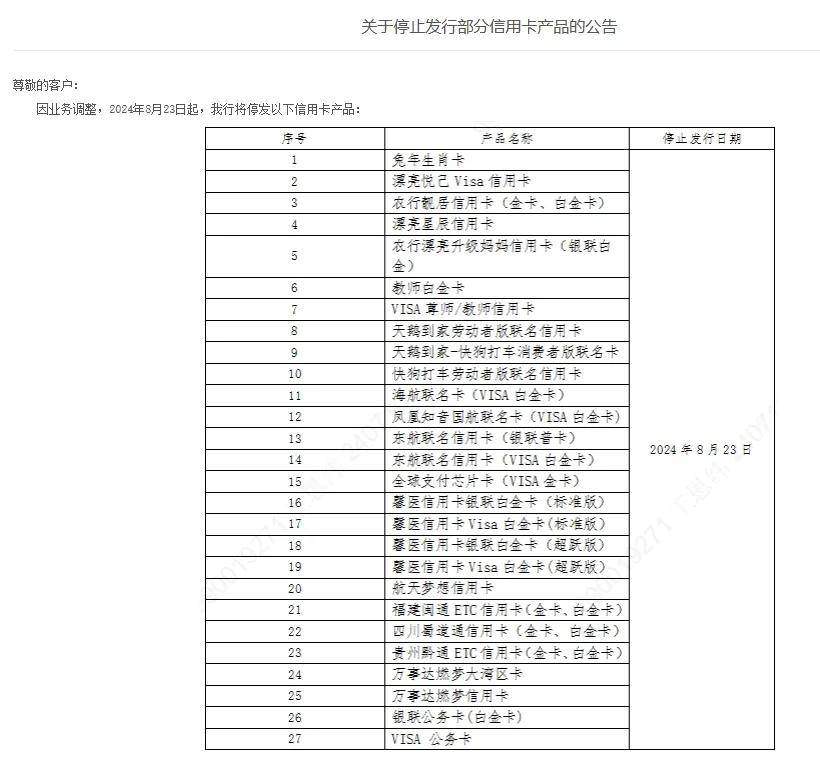

7月10日,農業銀行發佈公告稱,因業務調整,自2024年8月23日起,該行將停發包括農行靚居信用卡(金卡、白金卡)、銀聯公務卡(白金卡)等在內的27款信用卡產品。

柒財經注意到,今年以來,包括農業銀行、中信銀行、長沙銀行等在內的多家銀行宣佈停發其部分信用卡。

這背後,是銀行在盈利承壓等多種因素的影響之下,開始改變原來在信用卡業務上“跑馬圈地”的模式。

01 今年不少銀行停發信用卡

實際上,這不是農業銀行今年第一次大量停發信用卡。就在5月15日,農業銀行剛剛宣佈於6月30日起停發25款信用卡產品。

換言之,在兩個月之內,農業銀行一口氣停發了52款信用卡產品。

而且值得注意的是,被停發的信用卡中,不少是常見的聯名信用卡——如6月停發了廈航(VISA白金卡)、南航(VISA白金卡)和吉祥航空(VISA白金卡),本次則繼續停發東航(VISA白金卡)、海航(VISA白金卡)及國航(VISA白金卡),即農行和6大航司的聯名VISA白金信用卡均停發。

無獨有偶,滙豐中國在7月5日也發佈《關於部分信用卡產品調整的公告》,其中表示,自今年8月18日起,將停止滙豐生活信用卡和滙豐旅行信用卡的發行。

據悉,上述停發的兩款信用卡均是滙豐中國早期發行的信用卡,持有該卡人員不在少數。

7月8日,中信銀行信用卡中心也發佈《關於停止發行中信銀行部分信用卡產品的公告》。公告稱,自9月15日起,中信將停發共計12款信用卡產品。

除前述幾家銀行外,天眼查顯示,2024年以來,已經有包括齊魯銀行、交通銀行、郵儲銀行、浙江民泰商業銀行、長沙銀行等在內的多家銀行均陸續發佈公告稱,停止發行部分聯名信用卡。

其中,齊魯銀行京東聯名信用在今年7月1日起停發;而浙江民泰商業銀行已於4月1日起,停止發行該行4款京東聯名卡。據悉,後者信用卡原本面向有網購和日常刷卡消費需求的年輕白領等客户所推出。

此外,長沙銀行京東金融聯名信用卡等在今年3月停發;郵儲銀行“廣東粵通卡ETC聯名卡”於今年2月份停發;交通銀行則在1月30日停止發行“永旺聯名信用卡”。

對於停發的信用卡,上述銀行大多表示,客户已持有的卡片在有限期內仍可正常使用。若持有的聯名信用卡到期或需要補換卡等,銀行將根據持卡情況,為客户核發銀行發行的其他類型信用卡。

02 降本增效下走向精細化管理

曾幾何時,信用卡業務也是銀行業務中的“香餑餑”,不少銀行為推銷信用卡,送行李箱、送自行車、送刷卡金等,“無所不用其極”,但為何現在這一業務開始被一些銀行逐漸“冷落”呢?

首先從用户端來看,信用卡的使用頻率開始降低。對於用户而言,信用卡最大的便利之處就是可以“先消費後償還”,特別是對於大額資金。

便利之外,信用卡的主要吸引力,則來源於其與各類消費場景聯繫起來的優惠活動以及消費積分可兑換的權益和商品。

但這幾年,不少銀行信用卡的“羊毛”越來越少,權益縮水嚴重。

如去年郵儲銀行曾發公告稱,2024年起降低部分權益服務次數,並對部分權益增加了消費達標的要求。其中包括:鼎致白金信用卡接送服務權益次數將由4次調減為2次,鼎致白金信用卡(財富版)接送服務權益次數將由6次調減為2次。此外,鼎致白金信用卡(財富版)專家號預約服務權益次數將由6次調減為2次等。

有的銀行信用卡甚至在積分兑換上都開始變“摳搜”。持有8張信用卡的胡斌(化名)深有感觸,“比如我那張交通銀行的信用卡,幾年前用積分兑換禮品可以隨時兑換,這兩年都需要搶了,經常是‘手慢無’。”而另一家銀行信用卡積分可兑換的禮品,則僅剩一些影視平台的會員卡。

與此同時,花唄、借唄、京東白條、抖音月付等移動支付的便利性,也讓很多用户開始放棄信用卡消費。這些支付方式相較於銀行信用卡,操作更簡單靈活。而且它們時不時推出的針對性優惠活動,有的並不比銀行信用卡少。

此外,在外部環境的影響下,人們的儲蓄意識逐漸增強,越來越多的人開始減少超前消費,“該省省”成為不少人的口頭禪。

反映在數據上,據央行公佈的《2024年第一季度支付體系運行總體情況》,截至今年第一季度末,全國共開立信用卡和借貸合一卡7.6億張,環比下降0.85%,較2023年末減少約700萬張,這也是該指標連續第6個季度環比負增長。

用户端的改變傳導到銀行端,加上近年來銀行盈利承壓,都讓降本增效成為銀行經營過程的必然選擇。畢竟,信用卡業務的背後牽連的是不低的人力、場地、客服等成本。

所以,正如前述銀行的做法,不少銀行在比較成本、收益後,選擇停發部分活躍度比較低的信用卡,以降低運營成本。

不可忽略的是,監管也對銀行信用卡發行和管理方面也提出了更高的要求,也是銀行停發信用卡的一個重要因素。2022年,監管下發的《關於進一步促進信用卡業務規範健康發展的通知》中明確,銀行不得直接或者間接以髮卡數量等作為單一或者主要考核指標,對單一客户設置本機構髮卡數量上限。

同時,銀行中長期睡眠信用卡數量佔比不得超過20%。即連續18個月以上無客户主動交易且當前透支餘額、溢繳款為零的長期睡眠信用卡數量佔本機構總髮卡量的比例在任何時點均不得超過20%,附加政策功能的信用卡除外。

這都催促着銀行在新形勢下,改變信用卡業務運營的衡量標準,即不再以簡單擴大用户規模與信貸餘額為戰略目標,而是對存量信用卡進行更精細化的管理。