立昂微年內能否扭虧為盈 “化合物半導體射頻芯片”或是關鍵?_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。11小时前

半導體行業景氣度已開始見底回暖,立昂微(605358.SH)董事會也迎來了新一輪換屆選舉。

7月15日晚,立昂微發佈“關於董事會、監事會換屆選舉的公告”。與上一屆董事會相比,7名董事會成員中僅變動了一名獨董,即原獨董王鴻祥退出,新獨董吳仲時進入。

新一屆董事會成員能否在今年帶領立昂微扭虧為盈呢?畢竟上半年公司預虧,且備受市場關注的“化合物半導體射頻芯片”業務並沒有帶來驚喜。

立昂微近日披露的2024年半年度業績預告顯示,公司預計實現營業收入約14.59億元,同比增長8.7%左右;歸母淨利潤為-7350萬元至-5950萬元,同比下降134.26%至142.33%;扣非歸母淨利潤為-4700萬元至-3500萬元,同比下降169.96%至193.95%。

為進一步瞭解立昂微2024年半年度的業績狀況,7月15日,時代週報記者向立昂微發去了採訪郵件,但是截至發稿時尚未得到對方回覆。

△圖源:圖蟲創意

銷量大漲卻“增收不增利”

資料顯示,立昂微於2002年3月註冊成立,2020年9月在上交所掛牌上市,是一家專注於集成電路用半導體材料、半導體功率芯片、集成電路芯片設計、開發、製造、銷售的高新技術企業,目前主營業務主要分半導體硅片、半導體功率器件芯片、化合物半導體射頻芯片三大板塊。

2020-2023年,立昂微的歸母淨利潤分別為2.02億元、6.00億元、6.88億元以及0.66億元。

在半導體行業景氣度見底回暖及公司加強市場拓展、調整產品結構的雙重推動下,立昂微2024年上半年實現產品銷量同比大幅增長。

整體來看,2024年上半年,立昂微的摺合6英寸半導體硅片銷量為668.85萬片(含對立昂微母公司的銷量99.45萬片),同比增長46.22%,其中12英寸硅片銷量40.75萬片(摺合6英寸為163萬片),同比增長89.63%;半導體功率器件芯片銷量90.16萬片,同比增長4.96%;化合物半導體射頻芯片銷量1.76萬片,同比增長288.18%。

分季度銷量來看,2024年第一季度,立昂微的摺合 6 英寸硅片銷量為 311.18 萬片(含對立昂微母公司的銷量 41.97萬片),同比增長 45.47%,環比增長 14.44%,其中 12 英寸硅片銷量 17.14 萬片(摺合 6 英寸為68.56 萬片),同比增長 71.62%;功率器件芯片銷量 41.87 萬片,同比增長 4.50%,環比下降 2.30%;化合物射頻芯片銷量 0.90 萬片,同比增長 387.72%,環比增長 2%。

第二季度,立昂微的摺合6英寸半導體硅片銷量為357.67萬片(含對立昂微母公司的銷量57.48萬片),環比增長14.94%,其中12英寸硅片銷量23.61萬片(摺合6英寸為94.44萬片),環比增長37.75%;半導體功率器件芯片銷量48.28萬片,環比增長15.30%;化合物半導體射頻芯片銷量0.86萬片,環比下降4.49%。

產品銷量的增長未能“拯救”立昂微2024年上半年的業績狀況,儘管該公司上半年營業收入同比增長,但是歸母淨利潤預虧5950萬元至7350萬元。

對於淨利潤下降的原因,立昂微認為,一是在於綜合毛利率大幅減少所致,即“隨着2023年擴產項目陸續轉產,折舊成本同比增加12090萬元,以及為了拓展市場份額,硅片產品和功率芯片產品的銷售單價有所下降”;二是報告期內公司持有的上市公司股票股價下跌產生公允價值變動損失3804.71萬元。

時代週報記者注意到,立昂微所持有的股票分別是晶升股份(688478.SH)與芯聯集成(688469.SH),這兩家上市公司股價今年上半年的跌幅分別為44%與21%。

“射頻芯片業務”何時盈利

2023年至2024年一季度,全球半導體行業經歷了“萎縮”至“復甦”,截至2024年第二季度末,半導體行業景氣度已見底回暖。

除去導體硅片、半導體功率器件芯片以外,立昂微最受市場投資者關注的是其“化合物半導體射頻芯片業務”。

在上市首年,即2020年年報中,立昂微表示公司“在化合物半導體射頻芯片方面,重點發展第二代半導體微波射頻芯片業務,豐富和完善產品結構,並適當進行化合物半導體射頻芯片業務的代際延伸,充分發揮資源整合優勢,進一步提升公司的市場競爭力。”

時代週報記者注意到,立昂微的“化合物半導體射頻芯片業務”主要由子公司杭州立昂東芯微電子有限公司(以下簡稱“立昂東芯”)來負責生產、研發與銷售,立昂微直接和間接合計持有立昂東芯86.62%股權。

目前,立昂微的“化合物半導體射頻芯片業務”杭州基地經過擴產,產能約為 9 萬片/年,海寧基地預計可於2024年第四季度投入商業運營,第一期產能約為 6 萬片/年。

“產能利用率同比大幅上升,在手訂單同比大幅增長,預計2024年射頻芯片產品出貨量同比將實現大幅增長。”在2024年6月的機構調研中,立昂微董秘吳能雲告訴機構投資者,公司的“化合物半導體射頻芯片業務”技術水平進入全球第一梯隊行列,開發了二維可尋址 VCSEL 工藝技術,成為行業內首家量產二維可尋址激光雷達 VCSEL 芯片的製造廠商。“射頻芯片產品基本覆蓋國內主流手機芯片設計客户及其他應用端客户。產品同時進入低軌衞星終端客户實現大規模出貨。”

開源證券電子首席分析師羅通認為,在化合物半導體射頻芯片領域,立昂微“進展迅速,表現亮眼,技術實現完全突破,客户羣體超160家。”

但是,從分季度的銷量來看,立昂微2024年第二季度的化合物半導體射頻芯片銷量環比下降4.49%。

而且,上市以來,負責“化合物半導體射頻芯片業務”的立昂東芯一直處於虧損狀態。

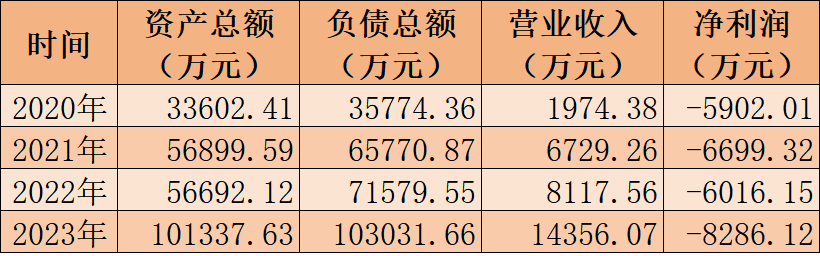

立昂微歷年財報顯示,2020-2023年,立昂東芯的營業收入分別為1974.38萬元、6729.26萬元、8117.56萬元和14356.07萬元,淨利潤分別為-5902.01萬元、-6699.32萬元、-6016.15萬元和-8286.12萬元。

△時代週報記者製圖

2023年,資不抵債的立昂東芯獲得了立昂微的再度增資,即公司按原持股比例以現金27150.62萬元對立昂東芯進行增資,其中9050.21萬元作為立昂東芯新增註冊資本,18100.41萬元計入立昂東芯資本公積金。

開源證券電子首席分析師羅通認為,隨着新產品、新產能逐步投放,立昂微的業績有望快速回升。

因此,上半年預虧的立昂微能否在今年扭虧為盈,立昂東芯的盈利與否或是關鍵因素。

7月16日,立昂微以上漲0.08%報收24.28元,公司市值增至163億元左右。

記者丨韓迅 實習生王琦

編輯丨戴 鷺

值班丨森 森

-END-