儲能出海再“加速”,陽光電源究竟有多少“彈藥”?_風聞

松果财经-11小时前

儲能出海,陽光電源再按下“加速鍵”。

7月15日,陽光電源與沙特ALGIHAZ成功簽約全球最大儲能項目,容量高達7.8GWh。據陽光電源透露,該項目擁有三個站點,分別位於沙特的Najran、Madaya和Khamis Mushait地區,預計2024年開始交付,2025年全容量併網運行。

受此消息激勵,陽光電源的股價持續上漲,截至7月16日收盤,公司股價增長9.84%,報70.31元/股,到了7月17日,開盤股價報71元/股。

其實這次簽約,並非陽光電源首次落子沙特,其此前已拿下兩個沙特儲能項目,分別是與EPC工程巨頭Larsen & Toubro(L&T)、沙特新能源巨頭ACWA Power建立了合作關係。

其實這次簽約,並非陽光電源首次落子沙特,其此前已拿下兩個沙特儲能項目,分別是與EPC工程巨頭Larsen & Toubro(L&T)、沙特新能源巨頭ACWA Power建立了合作關係。

如今,再進一步推進項目合作,也反映了其儲能出海的進一步深入。具體而言,加碼“走出去”,已是我國光伏儲能企業找尋更大增量的選擇。

可以看到,當前國內光伏產業的海洋正在“由藍轉紅”。據國際能源署(IEA)報告預計,到2025年,基於在建的製造能力,中國在全球多晶硅、硅錠和硅片產量中的份額將很快達到近95%。另外,天眼查顯示,2022年中國新增註冊儲能企業有37000多家,2023年增加5萬家.

賽道愈發擁擠,“價格戰”等競爭形態也開始顯現。

比如,儲能領域已有較為明顯的降價態勢。根據中國招投標公共服務平台的數據,2023年12月,儲能系統中標均價已跌至0.79元/瓦時,同比下降50%,環比下降1%,與2023年年初相比下降了48%。

但與此同時,海外市場的儲能佈局仍在“醖釀”。據歐洲儲能協會測算,至2030年需部署200GW左右的儲能,即每年新增14GW;至2050年需部署600GW儲能,即2030年後每年新增20GW。

而相比歐美市場,沙特等新興市場的儲能產業或有更大的發展潛力。一方面,從地域條件來看,沙特具有發展光伏儲能的先天優勢,即豐富的太陽能資源,數據顯示,這一地區每年的太陽能輻射總量高達2000-2500千瓦時/平方米,相比之下,中國大部分地區在1400-1600千瓦時/平方米。

另一方面,據瞭解,為了減少對石油等傳統能源的依賴,沙特政府於2016年提出“2030願景”,計劃到2030年可再生能源在其能源結構中的佔比達到50%,裝機容量達到58.7 GW。

這一過程中,沙特已與我國企業建立了緊密合作。據悉,除陽光電源外,隆基股份、晶科科技、TCL中環等光伏產業鏈中的企業,均有開展與沙特地區的能源合作項目,如在今年第十七屆國際太陽能光伏與智慧能源(SNEC)大會暨展覽會上,隆基股份也與ACWA Power簽署了一項重要的框架協議,以深化綠色能源領域的合作。

海外需求驅動之下,一幅龐大的儲能出海藍圖也已然打開。據高工儲能不完全統計,2023年1-11月,包括寧德時代、億緯鋰能、海辰儲能、蜂巢能源、遠景動力、陽光電源、瑞浦蘭鈞、鵬輝能源、阿特斯等頭部儲能企業斬獲海外訂單(含框架協議)超過了150GWh。

不過,同時也可以預見,海外儲能市場的“內卷”或會加劇。這一過程中,率先佈局的企業,其實更易於搶佔高地。

回顧來看,早在2006年,陽光電源就已經佈局儲能業務,可以説是中國最早一批儲能拓荒者。而多年發展下來,基於技術積累、市場開拓等,儲能業務也已經成為公司增收主力。

財報顯示,2023年,陽光電源儲能系統全球發貨10.5GWh,發貨量連續八年中國企業第一,貢獻營收178.02億元,同比增長75.79%。

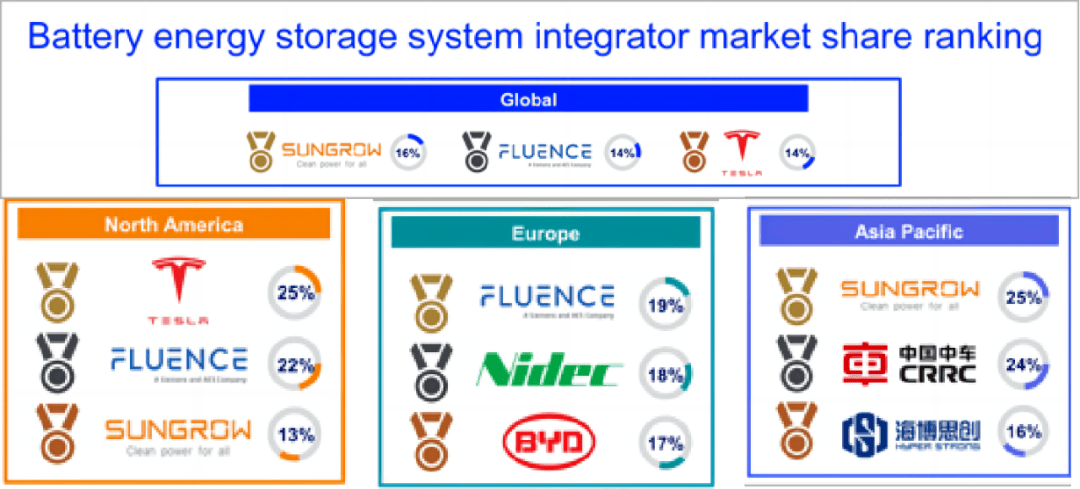

另外,根據新能源諮詢機構WoodMackenzie數據,2022年,陽光電源首次超越特斯拉、Fluence,摘得全球儲能系統出貨量桂冠,以16%的市場份額位居全球第一。

不過,海外複雜的市場環境以及競爭加劇,也意味着陽光電源等企業還需擁有更多突圍“底牌”。比如,加強本土化運營。以中東為例,該地區能源轉型需求雖然顯著,但當前仍然存在不少阻力,如光伏產業起步較晚,當地在電力基礎設施、通訊設施、人才支撐、物流運輸等方面還有較大的提升空間。這種情況下,國內企業無疑需要有更多的本土化考量。

不過,海外複雜的市場環境以及競爭加劇,也意味着陽光電源等企業還需擁有更多突圍“底牌”。比如,加強本土化運營。以中東為例,該地區能源轉型需求雖然顯著,但當前仍然存在不少阻力,如光伏產業起步較晚,當地在電力基礎設施、通訊設施、人才支撐、物流運輸等方面還有較大的提升空間。這種情況下,國內企業無疑需要有更多的本土化考量。

另外,提升產品質量和安全是需持續貫徹的動作。正如鑫欏資訊行業研究員朱志翔所言:“儲能系統集成追尋的始終都是絕對的安全性、配置的合理性以及軟硬件之間的協同性,在無法保證安全性的基礎上降低成本、提高利潤顯然無法走得通。”

而目前來看,上述要點其實也已經成為陽光電源的經營關鍵,如在本土化經營方面,陽光電源海外團隊已經達到數千人,且基本上以當地人為主,本地僱傭率達99.6%;在產品質量和安全方面,陽光電源聯合北京鑑衡認證中心重磅發佈《ArcDefender™儲能直流拉弧技術白皮書》,這是業內首個關於儲能直流拉弧的系統性研究報告,填補了儲能拉弧領域的技術空白,實現“零的突破”。

這樣來看,陽光電源為未來的進一步“高飛”已經儲備了不少能量。