美團想做梯媒不容易 | 户外廣告觀察_風聞

刀客-注册会计师-公众号:刀客Doc昨天 23:52

作者:刀客doc

繼前幾天國內第三大梯媒華語傳媒宣佈關停之後,沉寂已久的梯媒廣告市場再次迎來大新聞。

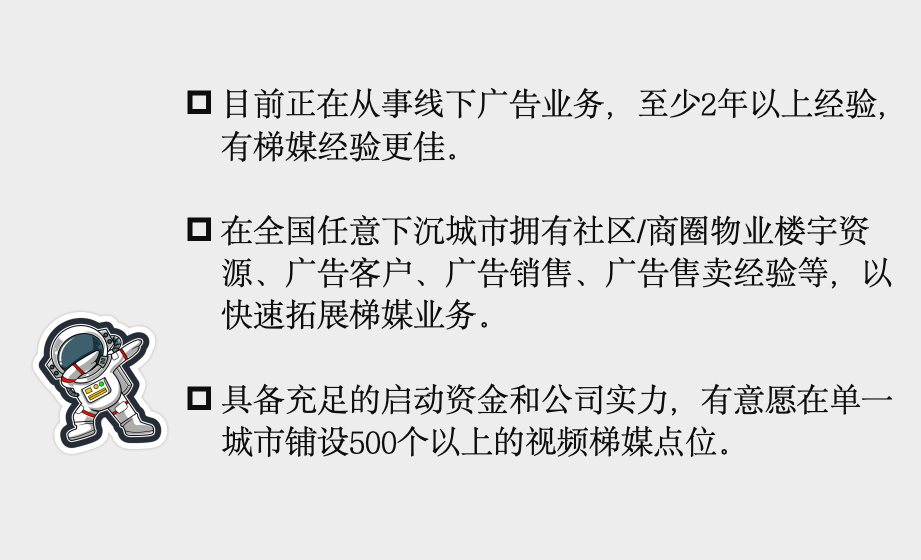

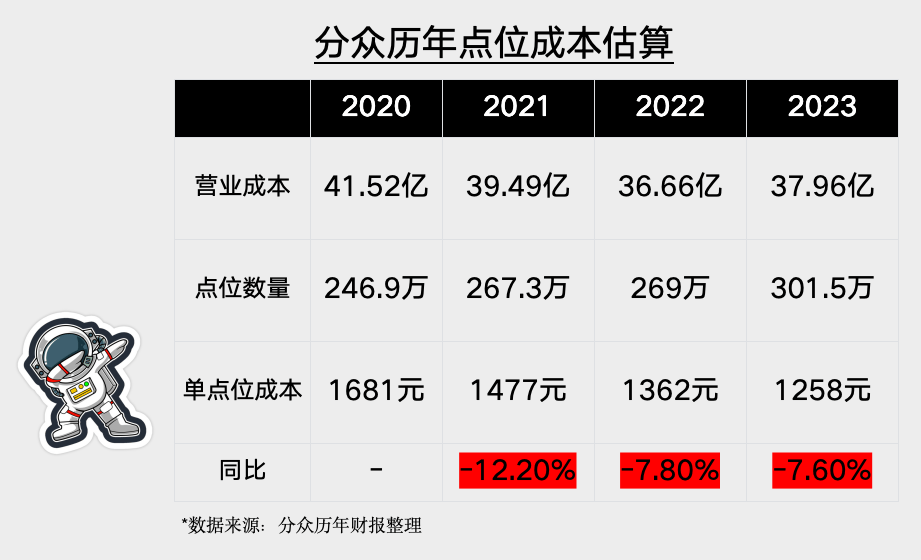

7月11日,有媒體報道稱:美團要進入電梯廣告市場。「美團計劃在下沉城市招募電梯媒體廣告加盟商(視頻梯媒)。美團側將提供設備和業務支持;加盟商側負責鋪設設備、銷售和製作廣告等事宜。」美團還列出對視頻梯媒廣告加盟商的具體要求: 江南春發朋友圈解釋:“我們和美團在一起推進低線城市電梯視頻媒體運營合作,希望通過雙方的優勢,為下沉市場的中小企業提供更全面優質的服務。”隨後分眾又發佈公告稱:雙方合作僅限於三四線城市,未考慮在一二線城市展開進一步合作。從這份回覆裏,不難看出美團進軍梯媒廣告市場的三個關鍵點:中小商家、下沉市場、線下流量。美團其實,下面具體聊一聊美團的機會點和挑戰。01 線下流量可以解渴,但難在線上線下的數據整合雖然從去年底,美團商家的廣告預算就開始迴流,在與抖音的博弈中,核心本地商業分部的收入同比增長28.7%,美團算是守住了基本盤。但是美團在流量上的劣勢依然沒有得到根本改善,一直處於流量的飢渴中。而本地生活這門生意,流量又是至關重要的。美團廣告營銷業務是以貨架為基礎,在用户端建立了較強的搜索心智。依託搜索競價的模式,美團憑藉推廣通競價廣告及商户通提升廣告營收,合計收入佔比超過70%。但是搜索廣告模式有一個核心問題,用户有需求之後才去搜,而用户的需求是相對固定的,這意味着前鏈路的開口永遠長不大。為了營收只能要麼提升單價,引發商户反彈;要麼不斷買量擴大營銷開口,不過也相應提升了營銷成本。這幾年美團一直在買量,相關的市場營銷支出一直在增加。財報顯示,2022年推廣、廣告及用户激勵費用205.7億,2023年激增到364.7億,漲幅77.3%。眼看着線上流量飽和且越來越貴,美團將目光轉向了線下梯媒,算是一個撿漏的時機。一方面,現在隨着線下經濟尤其是各地文旅產業的復甦,線下流量再次迎來了暴漲。另一方面,在經歷了疫情衝擊之後,户外廣告點位的成本一降再降。根據財報數據做一個簡單推算,分眾2021年至2023年點位成本分別下降12.2%、7.8%、7.6%。

江南春發朋友圈解釋:“我們和美團在一起推進低線城市電梯視頻媒體運營合作,希望通過雙方的優勢,為下沉市場的中小企業提供更全面優質的服務。”隨後分眾又發佈公告稱:雙方合作僅限於三四線城市,未考慮在一二線城市展開進一步合作。從這份回覆裏,不難看出美團進軍梯媒廣告市場的三個關鍵點:中小商家、下沉市場、線下流量。美團其實,下面具體聊一聊美團的機會點和挑戰。01 線下流量可以解渴,但難在線上線下的數據整合雖然從去年底,美團商家的廣告預算就開始迴流,在與抖音的博弈中,核心本地商業分部的收入同比增長28.7%,美團算是守住了基本盤。但是美團在流量上的劣勢依然沒有得到根本改善,一直處於流量的飢渴中。而本地生活這門生意,流量又是至關重要的。美團廣告營銷業務是以貨架為基礎,在用户端建立了較強的搜索心智。依託搜索競價的模式,美團憑藉推廣通競價廣告及商户通提升廣告營收,合計收入佔比超過70%。但是搜索廣告模式有一個核心問題,用户有需求之後才去搜,而用户的需求是相對固定的,這意味着前鏈路的開口永遠長不大。為了營收只能要麼提升單價,引發商户反彈;要麼不斷買量擴大營銷開口,不過也相應提升了營銷成本。這幾年美團一直在買量,相關的市場營銷支出一直在增加。財報顯示,2022年推廣、廣告及用户激勵費用205.7億,2023年激增到364.7億,漲幅77.3%。眼看着線上流量飽和且越來越貴,美團將目光轉向了線下梯媒,算是一個撿漏的時機。一方面,現在隨着線下經濟尤其是各地文旅產業的復甦,線下流量再次迎來了暴漲。另一方面,在經歷了疫情衝擊之後,户外廣告點位的成本一降再降。根據財報數據做一個簡單推算,分眾2021年至2023年點位成本分別下降12.2%、7.8%、7.6%。 不過線下流量的市場也是龍盤虎踞,想要插足並不容易。2018年開始,一場由中國互聯網大廠掀起,長達兩年的線下流量爭奪戰,基本上劃定了電梯媒體的市場格局。18年,阿里入股分眾傳媒,18和19年百度、京東先後投資新潮傳媒,2019年騰訊投資梯影傳媒,同年通眾傳媒獲得58同城數千萬投資。大廠紛紛切線下流量的蛋糕,但入局動機卻各不相同:有的業務上的生態合作,也有純資本層面的投資,也有戰略防禦的考量。實際上,户外廣告從不是大廠的戰略重點,所以大廠對梯媒的數字化助益不多。尤其是梯媒廣告投放的歸因問題,大廠數據和梯媒運營商的數據融合地不是很好,廣告主投放電梯媒體後,獲得的收益依然是個黑盒子。盤活低線城市的線下流量,必須要依靠線上流量的數據。美團在這方面有自己獨特的優勢,線上和線下的數據可以打通,實現更精準的傳播覆蓋。但是難點在於:整合不同來源的數據,實現商品數據、店鋪數據、城市數據等的聯動處理,存在技術難度。其中一個難題是數據同步的延遲,線下數據的同步一般需要花費幾天的時間,所以廣告主並不是使用最新的數據來定向消費者的。這會有什麼後果呢?用户在已經購買過某個產品後,過了幾天周圍都是這個產品的廣告。類似斷裂的體驗,恰恰就是因為數據整合速度太慢了。美團必須要解決這個線下流量數據延遲的問題,才能真正完成線上線下數據的有效整合。02 中小商户更信任線下媒介,但更重視轉化和ROI本地生活覆蓋了餐飲、酒旅、休閒娛樂、結婚親子等多服務場景,分散着數量龐大的中小商户,這些構成了美團的基本盤。2022年10月,美團的腰尾部商家數量佔比達到95%,GTV佔比達到91%。我和泰安市的一個餐飲老闆溝通,發現傳統的中小商户雖然認可線上的流量,但是對線上媒體抱有一種不安全感。

不過線下流量的市場也是龍盤虎踞,想要插足並不容易。2018年開始,一場由中國互聯網大廠掀起,長達兩年的線下流量爭奪戰,基本上劃定了電梯媒體的市場格局。18年,阿里入股分眾傳媒,18和19年百度、京東先後投資新潮傳媒,2019年騰訊投資梯影傳媒,同年通眾傳媒獲得58同城數千萬投資。大廠紛紛切線下流量的蛋糕,但入局動機卻各不相同:有的業務上的生態合作,也有純資本層面的投資,也有戰略防禦的考量。實際上,户外廣告從不是大廠的戰略重點,所以大廠對梯媒的數字化助益不多。尤其是梯媒廣告投放的歸因問題,大廠數據和梯媒運營商的數據融合地不是很好,廣告主投放電梯媒體後,獲得的收益依然是個黑盒子。盤活低線城市的線下流量,必須要依靠線上流量的數據。美團在這方面有自己獨特的優勢,線上和線下的數據可以打通,實現更精準的傳播覆蓋。但是難點在於:整合不同來源的數據,實現商品數據、店鋪數據、城市數據等的聯動處理,存在技術難度。其中一個難題是數據同步的延遲,線下數據的同步一般需要花費幾天的時間,所以廣告主並不是使用最新的數據來定向消費者的。這會有什麼後果呢?用户在已經購買過某個產品後,過了幾天周圍都是這個產品的廣告。類似斷裂的體驗,恰恰就是因為數據整合速度太慢了。美團必須要解決這個線下流量數據延遲的問題,才能真正完成線上線下數據的有效整合。02 中小商户更信任線下媒介,但更重視轉化和ROI本地生活覆蓋了餐飲、酒旅、休閒娛樂、結婚親子等多服務場景,分散着數量龐大的中小商户,這些構成了美團的基本盤。2022年10月,美團的腰尾部商家數量佔比達到95%,GTV佔比達到91%。我和泰安市的一個餐飲老闆溝通,發現傳統的中小商户雖然認可線上的流量,但是對線上媒體抱有一種不安全感。

「搞流量太難了,因為我們不是很專業,之前請了一家專業公司,走了很多坑,很多運營説過來幾天把你號起爆,這種我們也花很多錢。前後走這種彎路,虧了應該有兩三萬吧」

總之對於這些商家來説,線上意味着更高階的運營方法;內容製作難度大,達人等成本高,投流比不過大KA。這其實不是個例,類似現象在三四線城市尤為普遍。我也發現,這些商户根本不可能設置專業的市場\運營推廣人員,直接由老闆自己決策並投放。但是一家店的老闆又要管供應鏈、店內服務、又要兼顧推廣,流量運營能力還處於一個非常初級的階段。

「前面兩三個月不懂抖音規則,做了兩三個月之後才知道要做內容的垂直;在去年年初之前我還不知道有GMV這個概念。 」

由於資金能力有限,且毛利普遍要低於頭部商家,其能承擔的廣告與團購預算有限,可傾注的人力也更有限。同時,他們一般生意人思維濃厚,對轉化率和 ROI有極高的要求。願意花錢推廣而非省錢,但希望把錢花在刀刃上。如果幾次投流後,方法不對導致沒有收益,便會再也不用投放。

「覺得水分可以做的很大,它可能找一些朋友點擊,又收我的錢,我覺得這個樣子不太划算,我寧願選擇線下的一些傳統媒體,線下的媒體更實在的。」

商户相信「眼見為實」,對線下媒介有天然的信任感,這是開拓電梯媒體的機會。03 下沉市場很香,但電梯媒體需要很強的戰略定力美團和抖音在本地生活戰場依然在激烈角逐。從目前競爭態勢上看,抖音和美團展開的是一場錯位競爭:抖音主攻中高線城市的大客户,美團固守中小商户的基本盤。根據鯨選Pro在7月份的報道,浦燕子內部指示,抖音生服對本地的小店鋪不做重點關注,讓他們自己做內容能力。未來抖音生活服務重心是NKA和CKA客户,抖音計劃提升NKA(全國連鎖品牌)的GMV佔比到50%。顯然,抖音想要切連鎖大企業的預算。根據中國連鎖經營協會的數據,餐飲行業連鎖化率從2015年的12%增長到2020年的17%,並在2023年進一步增加至21%。相比中小商户,這些連鎖餐飲和品牌商家規模更大,有較強的品牌意識和廣告投放意願,同時匹配專業的市場運營團隊,能及時跟進平台的最新政策和玩法,完成規模化的系統投放。這種投放往往能帶來確定性的轉化效果,效果越好,企業體量就會越來越大,所以又能進一步擴張連鎖,然後再去抖音投廣告。這是一個商業上的正向閉環。對於下沉市場的小店,抖音沒有足夠精力去運營,生服畢竟才只有5000人團隊,相比之下美團到店酒旅團隊就已經上萬人了。美團更擅長做這些「毛細血管式」的業務。美團的新業務板塊中,美團優選作為社區團購平台,覆蓋了全國3000多個市縣;2023年,美團三線及以下城市的用户交易規模,較2021年增長超過80%。根據36氪的報道,美團和快手的戰略合作將全面升級。依據協議,未來三年快手美團合作空間範圍將擴大至全國的“百城萬店”,目標瞄準的就是下沉市場和老鐵用户。美團和分眾的合作也是面向下沉市場。但是分眾有電梯媒體運營經驗,但在下沉市場並不太有優勢。它在一二線城市的自營廣告點位數量總計82.5萬,三線及以下城市的自營電梯電視媒體數量只有7.2萬,不及十分之一,在下沉市場滲透率不高。從這一點看來,美團和分眾的合作算是一種優勢互補。數字化的前提是規模化,規模化的前提是強運營。

但是挑戰在於,電梯媒體是一個投入週期比較長,而且需要強運營的行業。按照媒體透露的內容,如果美團提供設備,代理商負責運營和廣告銷售。代理商能力參差不齊,他們又有多大的動力去鋪設人力去做運營?散落在各個低線城市的梯媒廣告點位,有一部分梯媒成為了分眾、新潮的加盟商。截至今年一季度,分眾的電視媒體加盟點位是6.4萬個,比2023年底增長了27%。所以,美團走的是「城鎮包圍城市」的路線,依然要靠代理商幹苦活累活。據户外媒體內參的報道,某大廠之前也投資過“京屏小店”的項目,30多萬台户外廣告終端設備投資了幾十億,最後運營力沒有跟上,沒做起來,還曾一度要將某區域的設備轉讓給代理商。歸根結底,梯媒業務最好的方式還是直營,這取決於美團管理層對梯媒業務的耐心和決心。所以,市場上又有質疑聲音在於,目前採用代理模式可能只是美團的權宜之計,擔心美團在做大後把加盟商直接踢掉,自己做直營,加盟商是前期馬前卒。這確實有先例,去年下半年開始,美團在下沉市場的到店業務,已經由代理模式改為直營。這可能會影響代理商加盟的積極性。此外,美團其實看不上電梯媒體的廣告費。即使拿到20億的梯媒廣告營收,和美團的廣告大盤相比,佔比實在太低了。它更是想站在生活服務的角度做梯媒,借梯媒為業務賦能。近期來看,抖音會不會跟進還不好説。抖音是最大的廣告平台,希望流量都虹吸到自己的平台上,而不是走線下流量。最後,目前看來美團並不是要和分眾、新潮形成正面競爭,它針對的中小商户對整個市場來説是新客户、新模式,如果真的做成,是可以做成下一代梯媒,改變整個梯媒廣告市場的面貌。但是在下沉市場做梯媒生意,在數據整合、中小商户信任以及戰略定力上都有不小的挑戰。