“人不如獸”,1個IDEXX=22個金域醫學_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔52分钟前

關於寵物醫療經濟的潛力,想必大家並不陌生。

紀錄片《寵物醫院》裏曾有這樣一個片段:一位上海阿姨覺得自家貓咪精神狀態不好,趕緊送到寵物醫院做各種檢查。如果小貓能説話,就能告訴主人,自己只是三文魚吃多了不消化。

寵物無法表達,寵物藥品的選擇更多依賴於主人和醫生的決策,決策者和使用者分離的特性,讓“寵用”成了一種溢價策略。

這種情況下,人藥變成寵物藥,價格可以翻幾十倍。寵物用藥的市場比人用藥物市場更可觀,在診斷領域也同樣存在。

美國IDEXX就是這樣一個代表。IDEXX擁有多個業務板塊,包括寵物診斷、禽畜診斷、水質檢測等。其中,寵物診斷一直是其支柱業務,佔其收入比重超過90%。

所謂寵物診斷,其實和人類要做的診斷差不多,比如驗血,診斷糖尿病、腫瘤等。而IDEXX則是把生物科技的產品,完美複製到了寵物身上。IDEXX既賣診斷儀器,又賣診斷設備,甚至還有第三方實驗室,完成了對大小寵物醫院的全方位覆蓋。

也正是得益於該業務,IDEXX展現了極強的盈利能力。其收入從2019年的24.07億美元,增長至2023年36.61億美元,淨利潤則從4.28億美元,增長至8.45億美元。

2023年,其淨利潤率超過23%,吸金能力可謂強悍。也正因此,公司最高股價較上市初期的低點,漲幅超過330倍。

目前,IDEXX最新市值為412.54億美金,約合人民幣3000億元,大約等於22個金域醫學(139億元)。

這,可真是妥妥的“人不如獸”系列。

/ 01 / 無可匹敵的邏輯

之所以説“人不如獸”,核心在於獸用診斷領域,幾乎有着無可匹敵的商業邏輯。

最為重要的,是“患者”羣體規模的持續增加。作為新時代年輕人的家庭伴侶,寵物數量的保有量在急劇增長。

IDEXX所處的美國市場,就是如此。2016年美國寵物貓狗數量為1.35億隻,2020年增長至1.50億隻,據美國獸醫協會預測,2030年,美國寵物貓狗數量將進一步上升至約1.82億隻。

這一趨勢不僅擴大了潛在“患者”羣,還伴隨着寵物老齡化的現象,催生了更多醫療需求。以美國為例,2010年-2022年,美國寵物貓、寵物狗壽命分別增加了1.7年、1.4年,寵物壽命的增長使得寵物老齡化比例顯著增加。

寵物領域的診斷支付能力也不可小覷。正如前文所説,寵物藥品決策者和使用者分離的特性,讓“寵用”成了一種溢價策略。

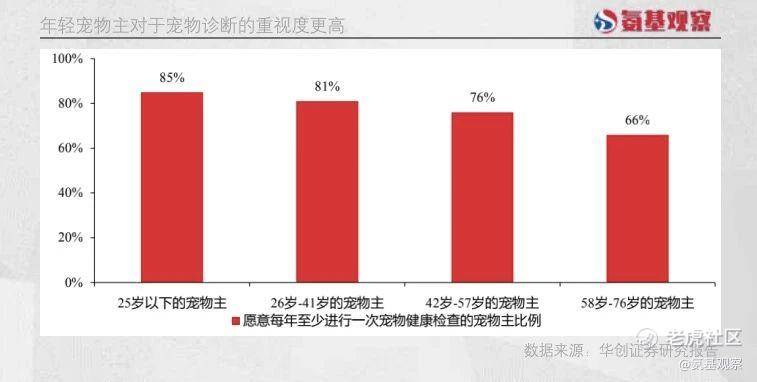

更重要的是,根據美國寵物產品協會(APPA)“2023-2024年美國寵物主人調查”,“GenZ”和“Millennial”時代的年輕寵物主的數量幾乎和“GenX”和“BabyBoomer”時代的中老年寵物主數量齊平,年輕一代正成為整個寵物行業的目標受眾。

而與中老年寵物主相比,年輕的寵物主對於寵物診斷更加重視,對於寵物診斷費用支付的接受度更高。

這也在真實的市場數據上得到了反饋。

美國寵物健康檢查滲透率逐年提升。2011年,美國接受健康檢查的寵物狗比例為78%,2016年該比例增長至90%,根據美國獸醫協會預測,2030年該比例會進一步上升至96%。

儘管檢查滲透率不及寵物狗,但寵物貓的滲透率也在快速提升。2016年,美國接受健康檢查的寵物貓比例為65%。根據美國獸醫協會預測,2030年該比例會上升至80%。

滲透率的提升,在動物年問診次數層面得到了體現。與2018年相比,2022年美國動物診所的年均問診次數提升了720次,2018-2022年年均問診次數CAGR約為3%。

在這一背景下,動物對於“診斷”的需求必然也會持續增長。而IDEXX,也正是抓住了這個機遇。

/ 02 / 把醫學技術嫁接到獸用診斷

成立於1983年的IDEXX,最開始從事家畜和家禽免疫診斷試劑銷售工作。

2年後,IDEXX推出第一款動物診斷產品,用於動物傳染性支氣管炎病毒Ab診斷,宣告公司正式進入動物診斷領域。

正如上文所説,目前寵物診斷仍是公司的支柱產業,支撐了其3000億人民幣的市值。當然,回顧公司發展歷程,表面看是抓住了寵物診斷市場擴容的重要機遇,但這種偶然背後又有其必然所在。

在IDEXX發展中,有幾個非常關鍵的要素。

最為首要的條件是“早”。對於診斷行業來説,核心是依靠“剃鬚刀”+“刀片”的模式創收,即首先通過分析儀器的入場卡住身位,後續通過高利潤、常性耗材銷售來獲取常態化的收入來源。

這種模式下,先發優勢非常明顯。作為最早入局寵物診斷的企業之一,IDEXX也得以構建了龐大的用户羣體。目前,IDEXX的Catalyst Dx分析儀系統覆蓋超過35000台的安裝用户羣,血液分析儀系統則覆蓋了25000台的用户羣。

當然,在生物科技行業,技術壁壘一直是真正搶佔市場的核心要素。IDEXX的崛起,也正是得益於創新。

1992年,IDEXX推出了其標誌性的SNAP快檢產品,該產品是一種側向層析形式的Elisa檢測卡,與之前已經推出的CITE和CITE PROBE相比,在保證精度的基礎上,其簡化了多種試劑配備並分步加入的步驟,顯著提升了使用方便性和檢測速度。

隨後30年,公司在創新方面一直不遺餘力。近年來,IDEXX的研發費用率一直維持在5%以上。從研發費用分配來看,其20-30%的研發費用用於產品生命週期管理,70-80%的研發費用則用於新產品研發。

這也使得,IDEXX在產品方面極具競爭力。

一方面,業務覆蓋範圍足夠“廣”。公司持續推出新平台,從catalyst(生化分析)向procyte(血液分析)再向sedivue(尿液分析)拓展,推動其檢測範圍不斷拓寬。目前,公司能夠提供包括提供寵物醫院診斷所需的設備耗材、提供醫院或者居家用的快速檢測產品、藉助自己的參考實驗室提供檢測及諮詢服務、提供軟件服務和診斷成像系統等。

另一方面,產品足夠“新”。例如,2023年,IDEXX推出了Cystatin B檢測試劑盒,這是首個用於檢測貓和狗腎損傷的獸醫診斷檢測試劑盒,有可能重塑未來寵物腎臟疾病的診斷和治療方向。

目前,IDEXX在持續推出新的診斷項目,覆蓋寵物糖尿病、腎病、肝病、甲狀腺疾病、生殖疾病等常見疾病。而這不僅可以顯著提升客户留存率,還可以提高相關診斷儀器產出。

另外,還有非常重要的一點是,IDEXX超強的整合能力。自1991年在納斯達克上市之後,公司便開啓了併購擴張步伐,至今成功進行了約80次併購。正是通過併購,IDEXX成功拓展了業務範圍,並且增加了服務半徑。

對於任何一家企業來説,併購從來不是1+1=2的簡單故事,而是需要磨合才能形成協同效應的運作。而基於國內生物科技產業來看,併購也並非易事。但IDEXX能夠通過持續併購整合,顯然是有其核心能力。

正是在諸多要素加持下,IDEXX依靠僅寵物診斷業務,進化成為一家超級巨頭。

/ 03 / 不容易複製的故事

回到國內來看,目前也有諸多企業,希望複製IDEXX的故事,包括萬孚生物子公司萬德康、聖湘生物聯營公司聖維動牧、邁瑞醫療子公司邁瑞動物醫療等等。

但是,IDEXX的故事並不容易複製。除了上文提及的要素,國內企業還要克服商業化環境的挑戰,因為中美兩國寵物醫療行業所處的發展階段和環境存在顯著差異。

美國的寵物醫療行業已步入成熟階段,相比之下,國內寵物醫療行業尚處於成長初期。自20世紀50年代以來,美國經歷了從萌芽到成熟的完整週期,而國內寵物醫療行業的發展則起步較晚,至今仍在發展中。

因此,我們在寵物產業成熟度、家庭寵物滲透率及寵物醫院連鎖化水平等方面,與美國均存在明顯差距。

就拿獸醫保有量的不足來説,截至2022年,中國執業獸醫總數為16.5萬人,但考慮到同年寵物保有量約為1.2億隻,按照每300至400只寵物需配備一名獸醫的標準計算,實際需求量約為34萬人,缺口高達17.5萬人。這一人才短缺,直接影響了國內動物診斷服務的供給,一定程度上制約了行業的發展。

此外,國內寵物醫院連鎖率較低,也會限制診斷市場的發展。

2019年,我國共有寵物醫院10000-15000家,其中大規模連鎖醫院數量佔比不足15%,而浪潮新消費數據顯示,而美國寵物醫院的連鎖率在2020年已經超過30%。換句話説,當前國內寵物醫療渠道較為分散,不利於診斷企業的業務拓展。

更重要的是,國內的寵物醫療支付能力相較於發達國家尚顯薄弱。新瑞鵬招股書數據顯示,2021年美國單隻寵物年均診療費用支出為3600元,而同期中國僅為1100元。

這也導致,在治療意願層面,國內相對更弱。中國單寵年均獸醫拜訪次數少於美國。2021年美國城市單寵年均獸醫拜訪次數為3.6次,而同期中國僅為1.9次。

支付能力的制約,是極為現實的。在現實中,國內還存在寵物大病之後遺棄寵物不願意治療的現象。

綜合以上種種因素來看,國內要想誕生IDEXX的巨頭,還需要很長一段時間的成長與變革。

參考資料:《華創醫療器械求索系列 8,從 IDEXX 看動物診斷板塊投資機會》