雍禾醫療,禿然崩了_風聞

源媒汇-51分钟前

作者 | 胡青木

主編 | 蘇淮

脱髮年輕化催生巨大商機,“植髮第一股”卻跌麻了。

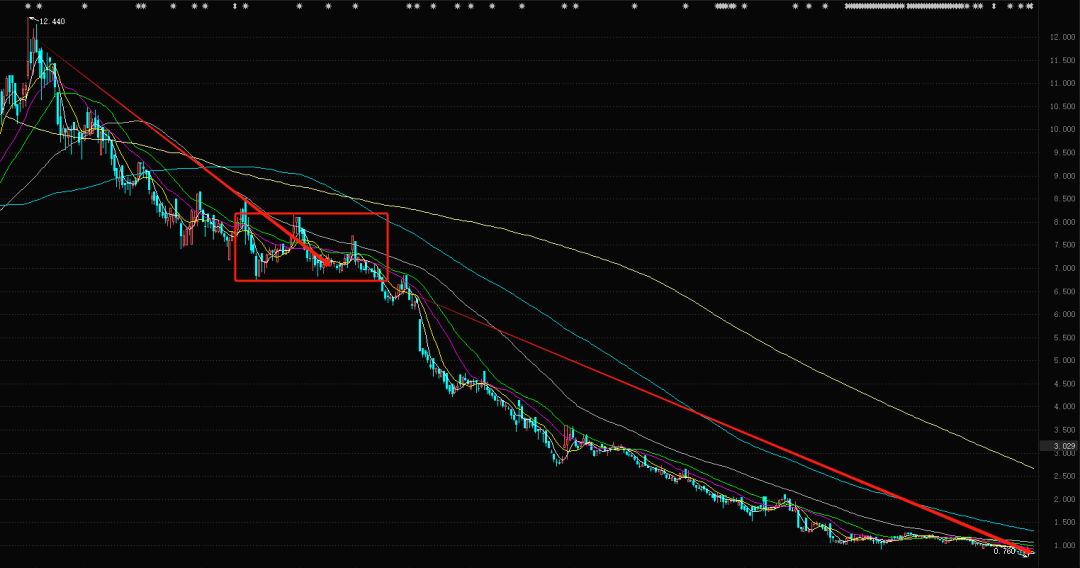

“我以為是抄到市場的底了,沒想到卻被市場抄了家。第一次買雍禾醫療(02279.HK)還是在它7塊錢的時候,當時想着已經從12塊錢的高點跌了40%了,應該比較安全了吧,沒想到買完之後一路跌;然後我不死心,一路補倉,結果現在股價1塊錢都不到,被套得死死的。”被雍禾醫療深度套牢的股民劉勇,向源媒匯講述他的投資經歷,言語間充滿懊惱和悔恨。

截圖來源於東方財富軟件

股價持續創下新低的雍禾醫療,實施自救的辦法就是回購。

2024年年初至今,雍禾醫療已回購超160萬股。從近期回購情況來看,5月回購了64.25萬股;6月回購了4.7萬股;7月截至17日回購了1.5萬股。結合雍禾醫療的股價來看,這半年多來公司回購這160餘萬股票,花費了200萬-250萬港元。

公司願意回購股票,對投資者來説當然是好事。但是像雍禾醫療這樣如此低的回購力度,想要提振股價簡直難如登天。以至於有投資者吐槽雍禾醫療回購太“摳門”。

國家衞健委此前發佈的數據顯示,中國有超過2.5億人正飽受脱髮困擾,也就是説平均每6人中就有1人脱髮。

前幾年,人們對於脱髮的固有印象,還停留在中老年羣體。但是近年來,在“996”、“007”等需要經常熬夜加班以及高強度工作的影響下,脱髮人羣已經有了年輕化的趨勢。

於是在顏值焦慮和廣告宣傳的刺激下,越來越多的脱髮者選擇了植髮,植髮的市場規模也越來越大。

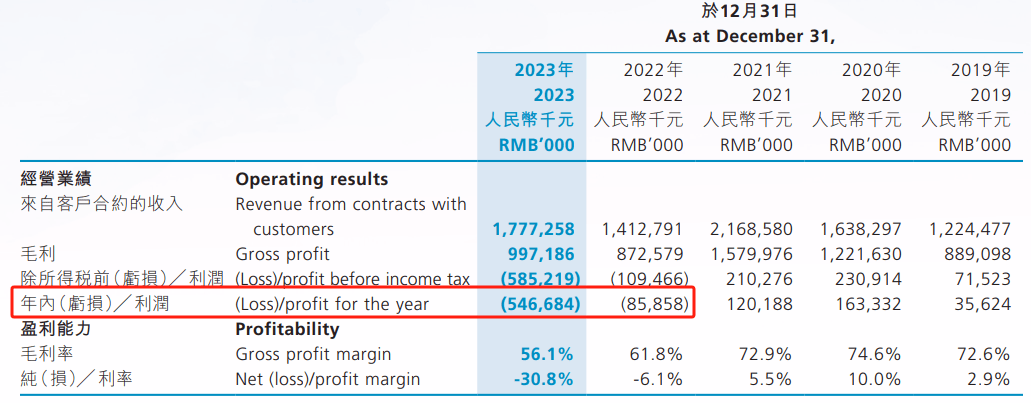

但是令人匪夷所思的是,在植髮消費羣體逐漸擴大的背景下,雍禾醫療卻連虧兩年,股價一跌再跌。

截圖來源於公司年報

01

高額營銷費用與“虛假宣傳”投訴

2001年,剛唸完初中的張玉就從安徽老家來到北京打拼,成為一名“北漂”。

張玉的工作是在一家美容院做廣告營銷。由於平時工作期間能接觸到非常多的客户,因此也讓他了解到了很多客户的一個需求——植髮。

彼時,植髮還是一門非常冷門的生意,發現這一商機的張玉,在2005年時將第一家植髮門店開在了雍和宮附近,這也成了雍禾醫療公司名字的由來。

經過多年的發展,張玉打造出了以雍禾醫療為核心,由專業植髮品牌“雍禾植髮”、醫療養固品牌“史雲遜”、女性美學植髮品牌“雍禾發之初”及醫學假髮品牌“哈發達”等組成的全產業鏈品牌矩陣。

截圖來源於公司官網

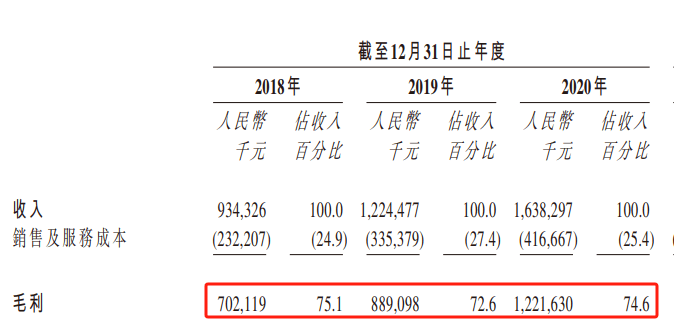

而到了2021年底,雍禾醫療如願以償地在香港聯交所上市,成為了“植髮第一股”。上市前,雍禾醫療公佈了招股説明書,讓人不禁恍然:植髮這門生意雖然冷門,但是錢卻一點不少賺。

據招股書數據顯示,雍禾醫療2018-2020年這三年的營收,從9.34億元增長到了16.38億元;更驚人的是,毛利率高達75.1%、72.6%、74.6%。

截圖來源於公司招股書

既然是一門高毛利的好生意,並且擁有成功的門店經營經驗,雍禾醫療實現營收快速增長的關鍵因素就是——擴張。

2018年時,雍禾醫療運營的醫療機構僅為30家;到了2021年底,這一數字增長至54家。

截圖來源於公司年報

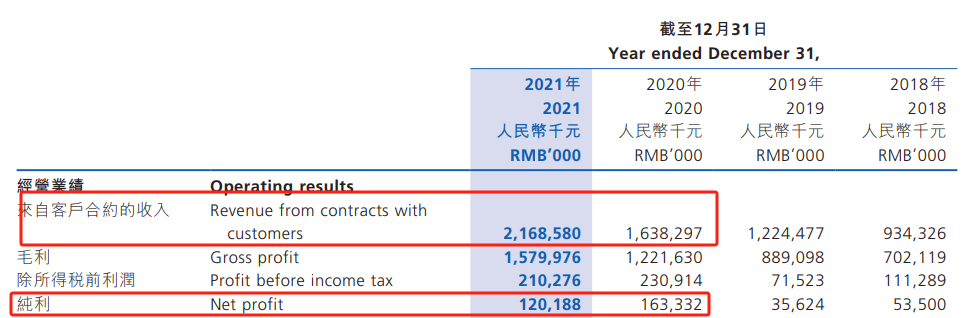

按理説,門店擴張之後隨着營收的增長,淨利潤也應該有所增加。但是2021年時,雍禾醫療卻是增收不增利。

具體來看,2021年度公司營收21.69億元,同比增長32.37%;但是淨利潤僅為1.20億,同比下降26.41%。

截圖來源於公司年報

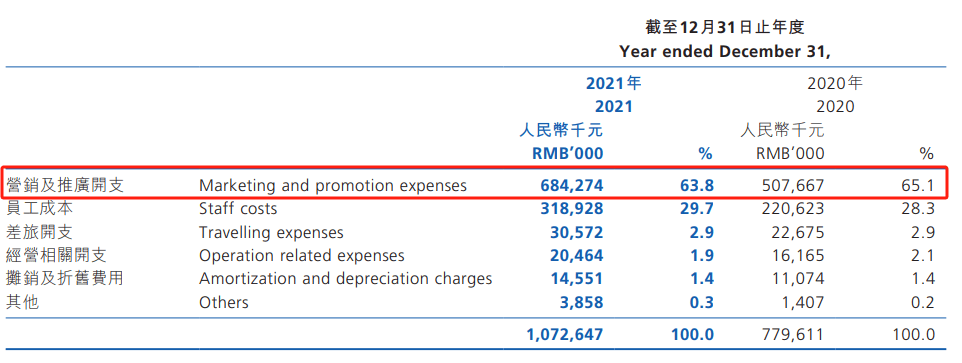

源媒匯發現,這與雍禾醫療當年高額的營銷及推廣費用分不開。

隨着門店數量的增加,員工成本以及經營相關等開支增加,是比較正常的事情。但是雍禾醫療的營銷及推廣費用,卻由2020年時的5.08億元,增長至2021年時的6.84億元。這多花的1.77億元,就是導致當年公司增收不增利的重要原因。

截圖來源於公司年報

雍禾醫療願意在營銷推廣上花大價錢,可能與創始人張玉最早做的是廣告營銷相關工作有關。當然,好幾個億的營銷費用也不是白花的,隨後各種場所,包括地鐵、公交車、電梯等就出現了雍禾醫療的廣告。

這不僅提高了公司“植髮第一股”的知名度,也讓更多的潛在消費者知道了植髮這一行業。

“脱髮是從初中就開始了,像以前成龍代言的那個霸王防脱洗髮水,還有塗蒜汁、薑汁、橄欖油這些偏方以及米諾地爾都試過,但是效果都不明顯。”飽受脱髮問題多年的趙軍對源媒匯説,“後來也是偶然看到廣告,才知道原來還有植髮這條路。”

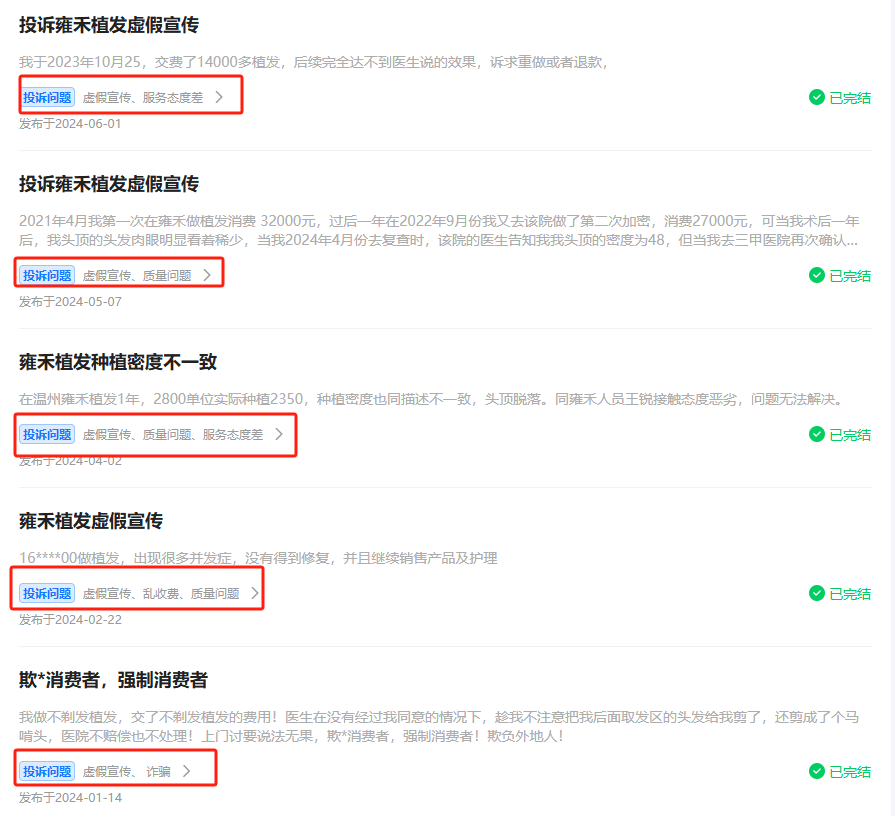

隨着業務量的提升,對於雍禾醫療的各種投訴也接踵而至。

天眼查數據顯示,雍禾醫療有多起因醫療服務產生的合同糾紛。

截圖來源於天眼查

而從消費保網站上顯示的投訴情況來看,多數消費者對雍禾醫療的投訴,都提到了“虛假宣傳”這一點。而投訴原因多集中在後續效果與宣傳不一致、種植密度不達標以及懷疑醫生資質等問題上。

截圖來源於消費保

關於醫生資質問題,源媒匯諮詢了雍禾醫療的服務人員,對方回覆稱:“醫生都是經過培訓後再上崗的,而且醫生都是有執業醫師資格證的,所有的醫生資質在國家衞健委官網可以查詢到”。

此外,源媒匯在以脱髮者身份表達了“植髮後效果如果不好”的擔憂後,該服務人員表示:“在植髮手術前會簽署協議,保證了手術的安全。而且術後滿12個月,如果對效果不滿意,依據原設計方案鑑定,可以進行修復。”

該服務人員與源媒匯溝通時,拋出免費檢查毛囊等“限時福利”,並熱情地推薦去就近的雍禾門店進行檢測。

02

新玩家入局,毛利率持續下滑

由於公立醫院都是綜合型的醫院,很少有專門的植髮科室,因此脱髮患者就被迫流入了相應的民營醫療機構。

在顏值經濟以及脱髮人羣年輕化的推動下,廣大脱髮患者的需求,逐步被民營植髮機構所承接。而且基於植髮這門高毛利生意的誘惑,也吸引了眾多競爭對手入場。

比如大麥、碧蓮盛這兩家後起之秀,在多年發展之後,門店也開遍了全國。截至今年4月,這兩家植髮機構的門店數量分別達到33家、43家。

對手變多了,競爭加劇也在所難免。

需要説明的是,植髮主要是根據種植的單位數量進行計費的,根據雍禾服務人員給源媒匯提供的價格收費標準,除了植髮數量這一標準以外,是否剃髮以及醫生職稱,都會對最終的價格產生不同程度的影響。

以剃髮種植2000單位為例,業務主任的收費為14600元,約合7.3元/單位;而不剃髮種植2000單位,業務院長的收費則高達29800元,約合14.9元/單位。

源媒匯以脱髮者的身份向大麥植髮的服務人員進行價格諮詢之後,對方一直在用話術邀請源媒匯去對應門店做相應的檢測,但並未給出具體的價格;而碧蓮盛的服務人員則告訴源媒匯,近期優惠後,剃髮移植每單位在6-7元,不剃髮是9元左右,院長舒適化植髮是16元每單位。

由此可見,從價格端來看,雍禾醫療並沒有非常明顯的優勢。

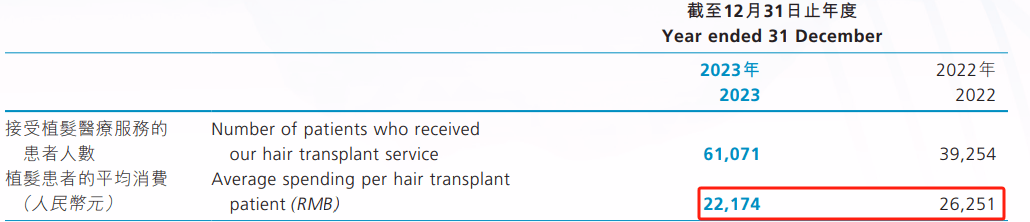

在雍禾醫療今年3月末發佈的2023年度財報裏,公司毛利率已經由前幾年的70%多降至56.1%。而造成毛利率下滑的原因,主要就是平均客單價從上年的26251元下滑至2023年的22174元,這也從側面反映出植髮這一市場的競爭趨於激烈。

截圖來源於公司年報

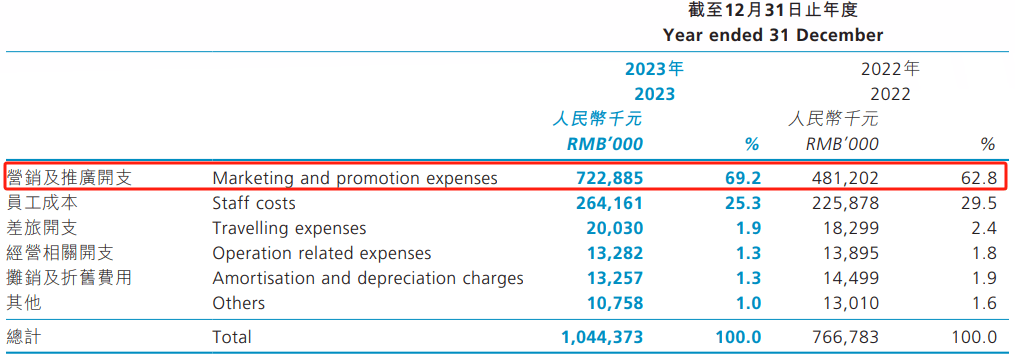

但是,高昂的營銷費用這一老問題仍未解決。雍禾醫療2023年度在營銷和推廣上花了7.23億,比上年多花了2.42億。這也導致出現了增收不增利的老問題。更嚴重的是,這已經是公司連續虧損的第二年了。

截圖來源於公司年報

對於雍禾醫療高昂的營銷費用這一問題,源媒匯向對方發送了問詢郵件,但是截至發稿,未獲回覆。

除了增開門店以外,雍禾醫療努力打開營收門路的方法,就是向“養髮護髮”轉型。

醫療養固服務作為雍禾醫療的第二大收入來源,為公司提供了穩定的營收增長。這項服務通過史雲遜醫療養髮中心提供,包括專業的診斷和治療服務,以及定製化的治療方案。

創始人張玉此前也在接受媒體採訪時表示,“植髮只是治療脱髮的手段之一,目前市場上100個脱髮的人中,99個沒有選擇植髮,因為不是每個人都適合植髮。目前毛髮健康領域的發展正處於轉折點,雖然植髮市場未來一定會有增量,但不如養髮快”。

截至7月17日收盤,雍禾醫療的股價僅為0.81港元/股,距離上市初時18.907港元的歷史高位,已跌去95.72%。

在當今這個“看臉”的時代,治療脱髮無疑是一門好生意,但是在激烈的行業競爭中,仍不停地在營銷上撒錢的雍禾醫療,還能堅持多久?

(文中劉勇、趙軍均為化名)

部分圖片引用網絡 如有侵權請告知刪除