6月中美通脹數據出爐,對市場影響幾何?_風聞

界面有连云-有连云官方账号-12分钟前

前言:6月中美通脹數據出爐,均有所回落,如何看待這份數據對市場的影響?

本週,國家統計局公佈2024年6月通脹數據,6月全國居民消費價格同比上漲0.2%,環比下降0.2%;全國工業生產者出廠價格同比下降0.8%,環比由上月上漲0.2%轉為下降0.2%。另一方面美國6月的CPI同樣出現下行,同比超預期回落至3.0%。中美通脹數據有何特點,對市場影響如何?本文將對此探討:

國內6月CPI同比回落,PPI同比提升,需求端仍有提升空間

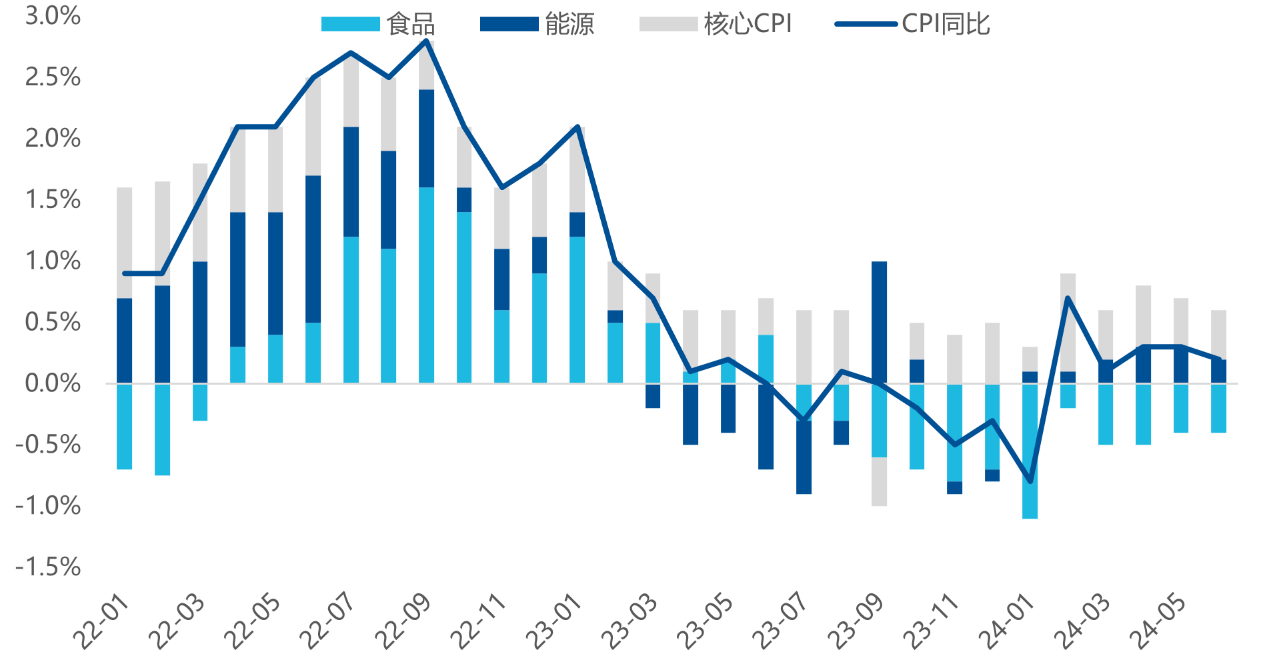

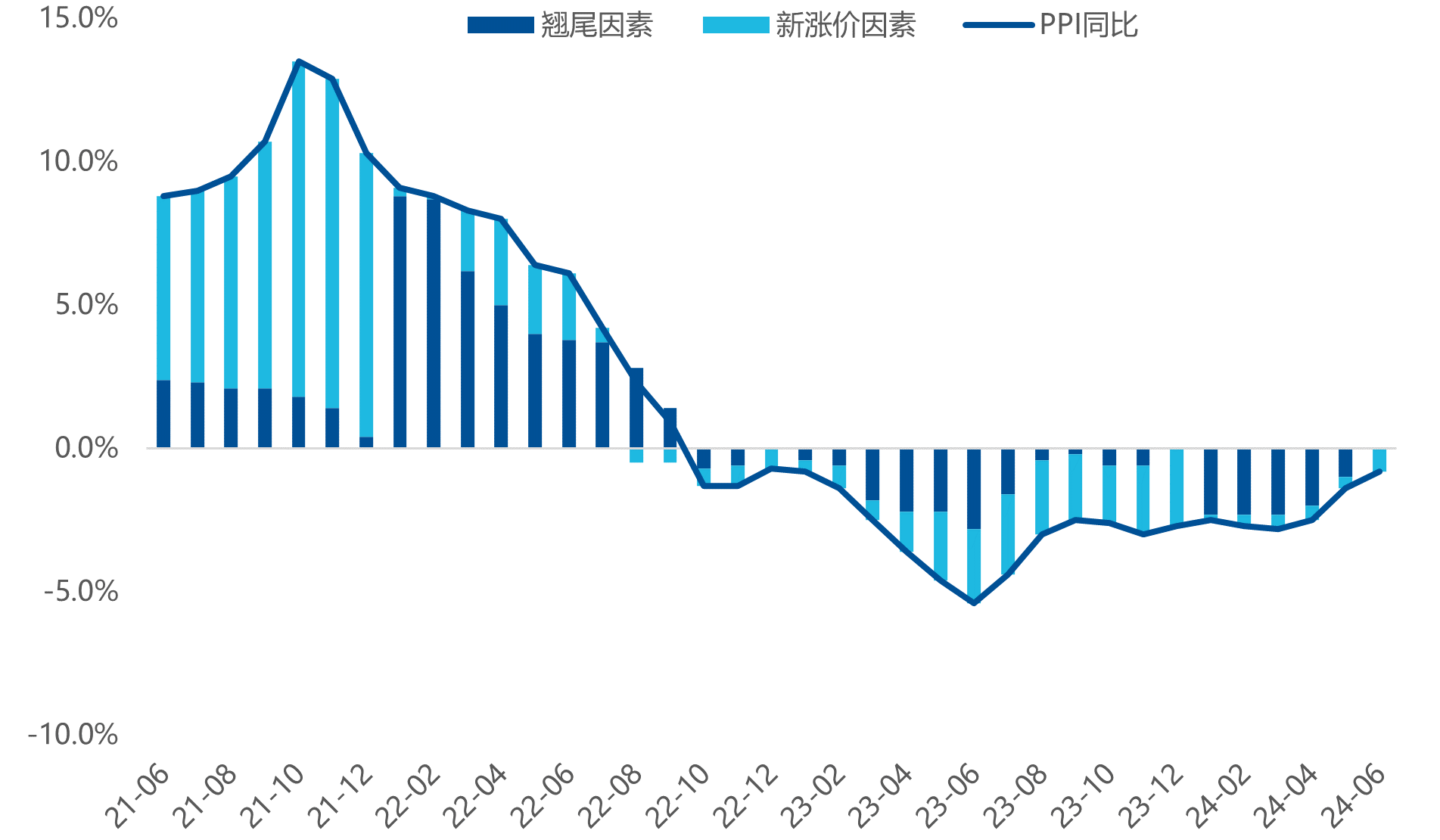

(1)國內CPI層面,6月同比回落,顯示整體需求仍不強:在食品端,豬肉價格由於前期產能去化後周期性上升,一定程度上支撐了食品價格和整體CPI。剔除食品和能源後,核心通脹環比下降0.1%,同比上漲0.6%,中樞回升趨勢不明顯。(2)國內PPI層面,6月PPI回升源自於外部價格傳導效應和去年低基數效應的共同作用。外部方面,6月全球能源價格自低位反彈,疊加部分發達國家央行降息,提升了需求預期。基數效應方面,高基數效應逐步消退,翹尾因素的改善帶動同比降幅繼續收窄。整體來看,我國工業企業的下游需求仍然不強,耐用消費品價格偏疲軟。

圖:食品端拖累導致CPI同比漲幅回落

圖:翹尾因素改善帶動PPI同比降幅收窄

數據來源:Wind,2024/7/10

考慮通脹後的實際利率並不低,未來寬鬆仍可期待

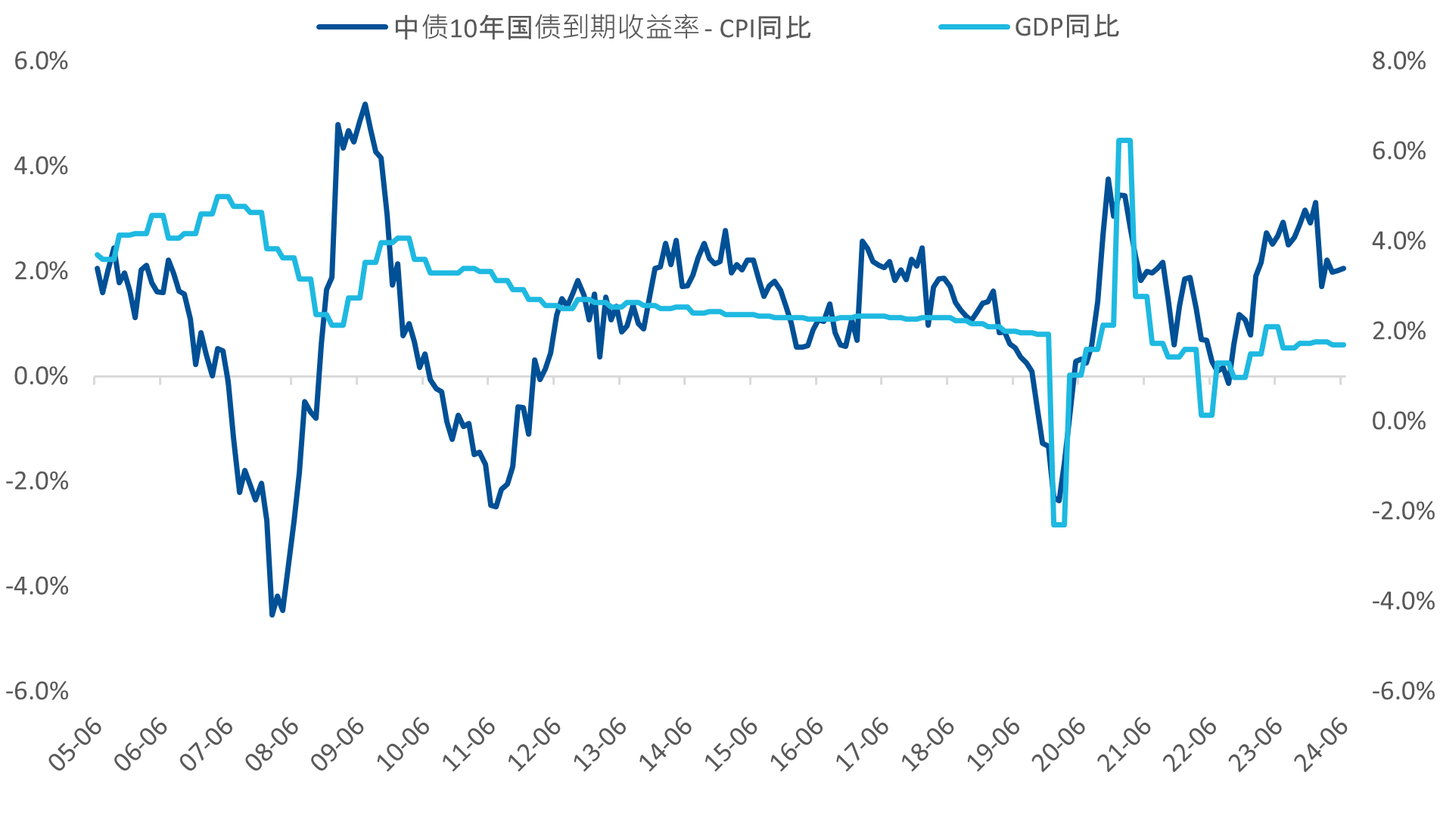

從實際利率的角度看,當前國內雖然名義利率明顯下行,但考慮到CPI同樣明顯回落,用10年期國債收益率與CPI同比之差表徵實際利率,實際利率目前仍然在2%左右,與2005年、2014年、2017年、2020年的高位相近,但國內增長中樞近年來已相對下移。自2005年至今計算,當前實際利率的分位數處於53.7%,仍位於中位線以上。在當前內需修復仍需呵護下,後續政策的寬鬆加碼仍可期待。

圖:考慮通脹後的實際利率並不低

數據來源:Wind,2024/7/10

美國通脹弱於預期,降息預期抬升有望驅動核心資產上行

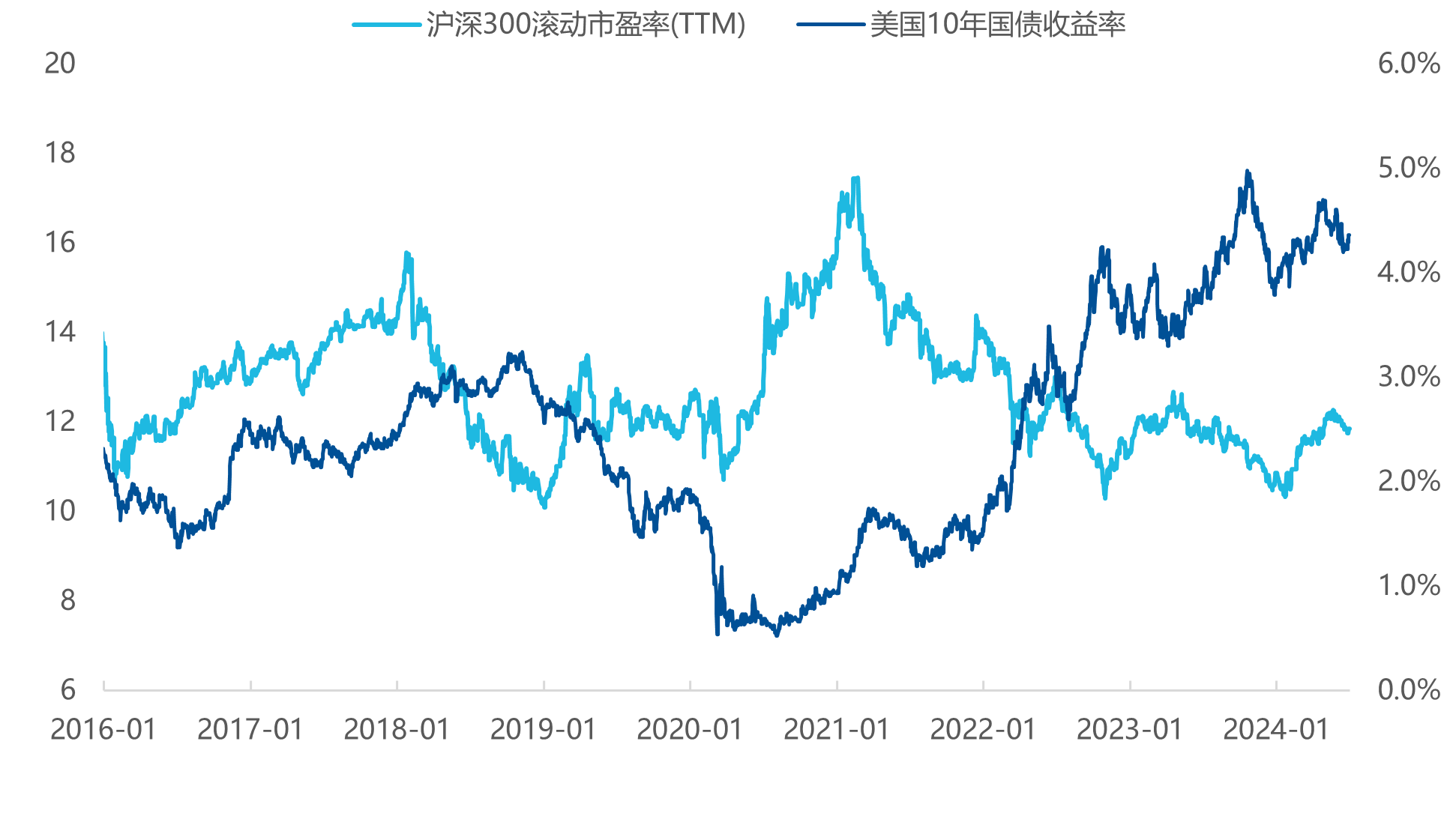

美國6月通脹超預期降温,年內降息預期抬升。美國勞工部公佈數據顯示,美國6月CPI同比上漲3%,環比下降0.1%,整體環比增速為四年來首次轉負,核心同比增速創三年新低。數據公佈後,年內降息預期大幅升温,美國國債明顯上漲,而美國10年期國債收益率回落至4.2%左右。在美聯儲降息預期繼續演繹的背景下,美債利率的回落有望緩和人民幣匯率壓力,提振A股市場風險偏好,驅動國內核心資產的估值修復。

圖:美債利率與滬深300估值多呈現反相關

數據來源:Wind,2024/7/10

總體來看,雖然國內通脹反映下游的需求修復動能不強,但隨海外降息預期的抬升以及國內政策潛在的加碼,需求的轉好以及風險偏好的提振仍可期待。大盤特徵明顯、核心資產代表【滬深300ETF易方達(510310,聯接A/C:110020/007339)】與【中證A50ETF易方達(563080,聯接A/C:021206/021207)】備受關注,均具備全市場費率和規模優勢,是投資者在當前相對低估值環境下把握A股機會的便捷工具!

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。