穎通赴港IPO:美學劇本難寫,第二曲線難求_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。12分钟前

在上世紀末到本世紀初的二十多年裏,美緹、恆城以及穎通將眾多國際美妝品牌引進國內,推動這些品牌走進百貨、CS、免税等渠道,發揮了重要的市場開拓作用。而這三家公司也在這個過程中受益,成為“化妝品總代三強”。

然而,近年來,國內化妝品行業發生了巨大變化,北京恆城和美緹基本查無此人,僅剩穎通仍活躍在市場上。7月18日,穎通控股有限公司(下稱“穎通”)向港交所遞交招股説明書,擬主板掛牌上市,法國巴黎銀行和中信證券擔任聯席保薦人。

昔日引領行業的“時代企業”們為何會呈現出分化的發展狀況?作為國內進口化妝品代理商碩果僅存的先行者,穎通未來前景如何?

老牌化妝品代理商,派息後忙上市

20世紀80年代,中國經濟活力逐漸甦醒。

看準香水這一芳香品類化妝品的潛在市場需求,劉鉅榮在香港創辦穎通(遠東)有限公司(穎通控股主要經營附屬公司之一),將進口香水產品引進中國內地、香港及澳門。

穎通的成功,劉鉅榮的眼光和魄力是關鍵要素。作為中國內地化妝品市場的早期先行者,穎通吃下了巨大的時代紅利,並在市場開拓期積累了充足的經驗,受到國際品牌認可。

**通過引進並管理多個全球領先品牌,穎通成為中國化妝品市場的頭部企業。**根據弗若斯特沙利文的資料,按2023年零售額計算,穎通是中國內地、香港及澳門綜合市場最大的香水品牌管理公司,亦為中國內地、香港及澳門綜合市場第三大香水集團。

如今,穎通的品牌組合已拓展至香水、彩妝、護膚品、個人護理產品、眼鏡、家居香氛等多個品類,管理品牌總數達到63個,包括Hermès、Van Cleef & Arpels、Chopard、Albion及 Laura Mercier等。

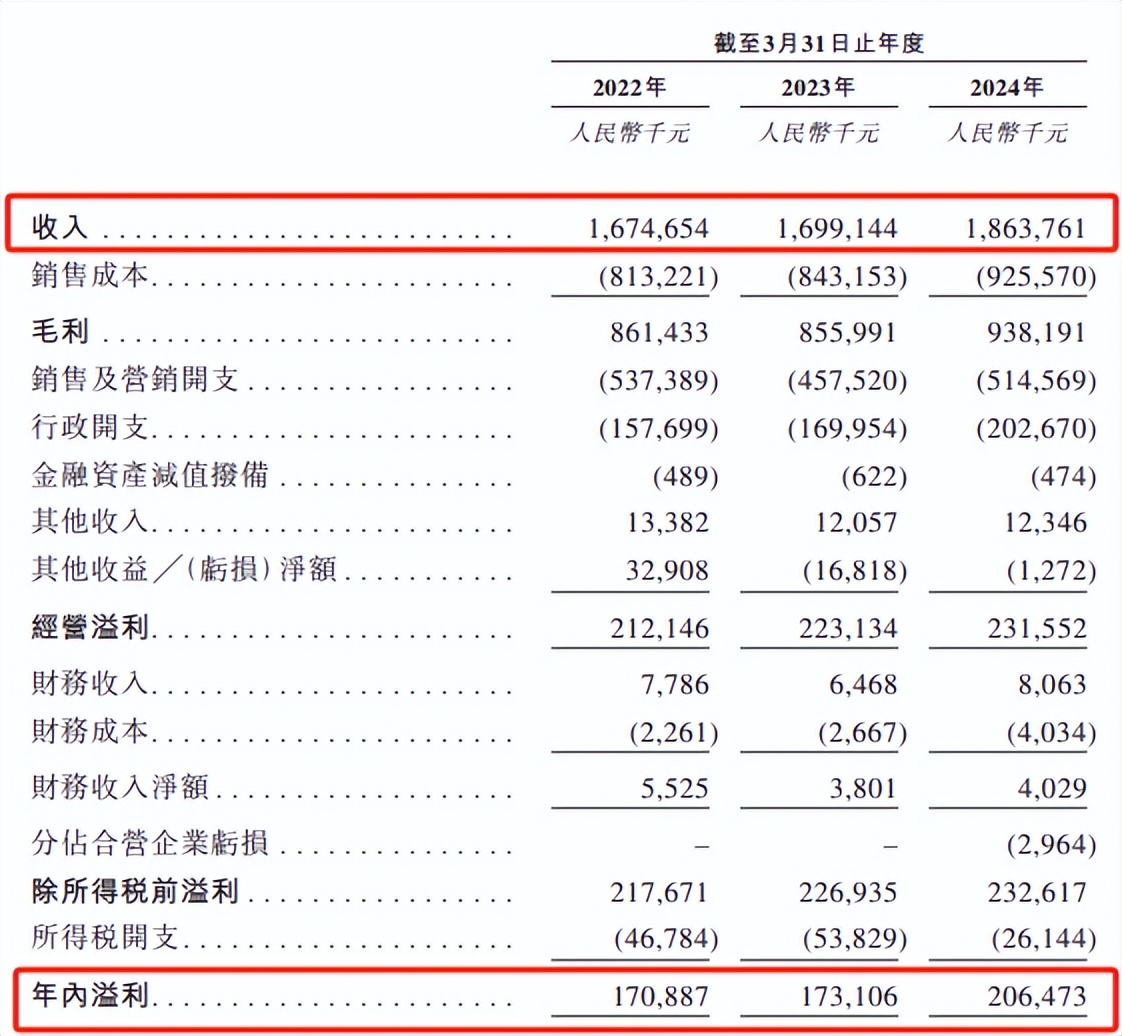

憑藉管理眾多國際知名品牌的競爭優勢,穎通帶着一份穩定增長的業績,站到了港交所門前。根據招股書,2021財年至2023年財年,公司營收分別為16.75億元、16.99億元和18.64億元;同期,淨利潤分別為1.71億元、1.73億元和2.06億,淨利潤率則分別為10.2%、10.2%和11.1%。

總體而言,公司屬於成熟期企業,雖難言高增長但經營穩定。這樣的經營狀態下,創始人夫妻為何剛獲派息超3億,就忙於推動穎通赴港IPO?

建立在代理權上的“香水王國”,搶建自有品牌的護城河

衝刺上市,是這家老牌代理商迎接市場變化的選擇。

對此,穎通在本次香港IPO募資金額中提到,擬用於進一步發展公司的自有品牌,以及收購或投資外部品牌;用於開發及擴展公司的自營零售商渠道,包括擴展公司的在線及線下拾氛氣盒門店以及其他自營在線及線下門店/專櫃等。

這透露出穎通未來發展的重點是發展自有品牌和擴展自營零售商渠道,而公司之所以要從一家品牌代理商向“代理+自營”轉型,源自品牌代理和渠道經營兩方面的市場衝擊。

首先看品牌管理及運營方面。

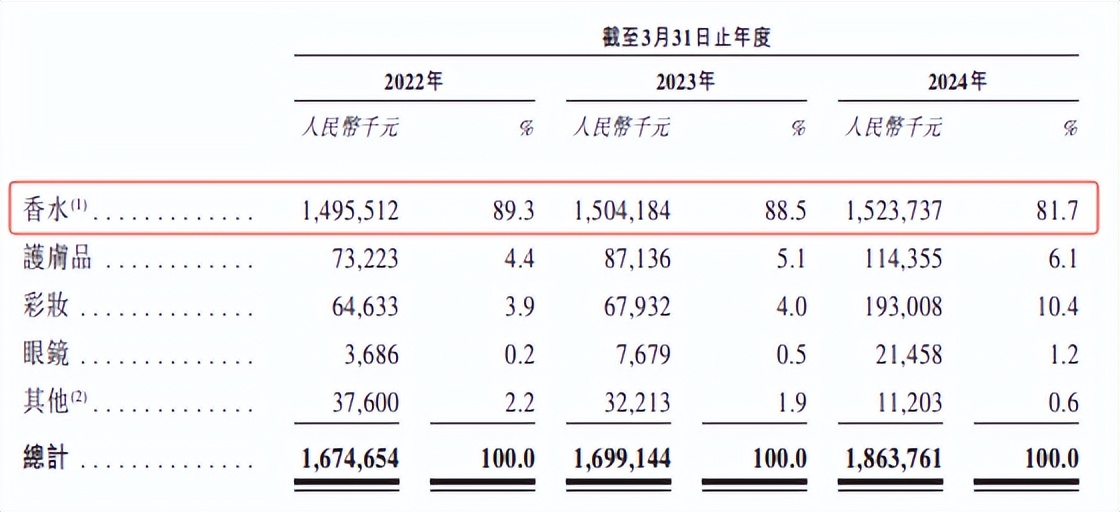

細究招股書,不難發現穎通代理的品牌雖多,但在產品上卻始終依賴香水品類。截至2024年7月11日,穎通香水品牌組合多達48個品牌,截至2022年、2023年及2024年3月31日止年度,香水品類的收入佔比分別為89.3%、88.5%和81.7%。

界面新聞曾在2017年分析香水代理巨頭美緹倒台的文章中指出,一方面,品牌方逐漸回收代理權;另一方面,在已經不是傳統渠道為王的時代,電商衝擊、業務單一以及產業的灰色地帶等問題,均有可能成為壓死駱駝的最後一根稻草。

值得一提的是,美緹和穎通的主營業務都是香水。因此,擁有數十年香水品牌運營經驗的穎通,也面臨愈發複雜的市場環境和國際大牌的直營挑戰。

近年來,隨着“嗅覺經濟”愈發受到資本關注,中國香水市場開啓了一場“諸神之戰”。天眼查數據顯示,截至目前,全國現存與香水香氛相關企業31.3萬餘家,相關企業註冊數量近10年呈現逐年遞增狀態。年度新註冊企業數從2013年的3495家上升至2023年的8.8萬家。

其中,國內香水香氛新消費品牌全面開花。據小紅書報告,新消費品牌以傳統元素加強視覺錨點,香水熱搜品牌TOP70中,中國新消費品牌數量已達到11位。

與此同時,LVMH、普伊格、歐萊雅等國際巨頭也愈發傾向於親自下場,為旗下香水品牌開店,代理商迎來品牌直營的競爭。比如,今年6月,歐萊雅旗下品牌Mulger在上海開設了中國首家囊括時裝與香水的店鋪。

**國際大牌開啓直營是“內憂”,國內品牌加速崛起是“外患”,穎通在變化的市場環境中也開始自我求變。**比如,2022年,穎通以自有品牌“Santa Monica”推出了五款香水。

顯然,即使穎通有數十年豐富的品牌運營經驗,打造一個強勢時尚品牌也不容易。沒有文化與時間的積澱,奢侈品牌的玩法對於新品牌來説並不“合身”。但是,留給穎通的轉型時間並不充裕了,公司花費數十年時間建立的化妝品銷售渠道也面臨着新消費時代的衝擊。

新消費時代,渠道經營的邏輯變了

穎通國內最大香水品牌管理公司的市場地位,是建立在渠道經營能力上的。

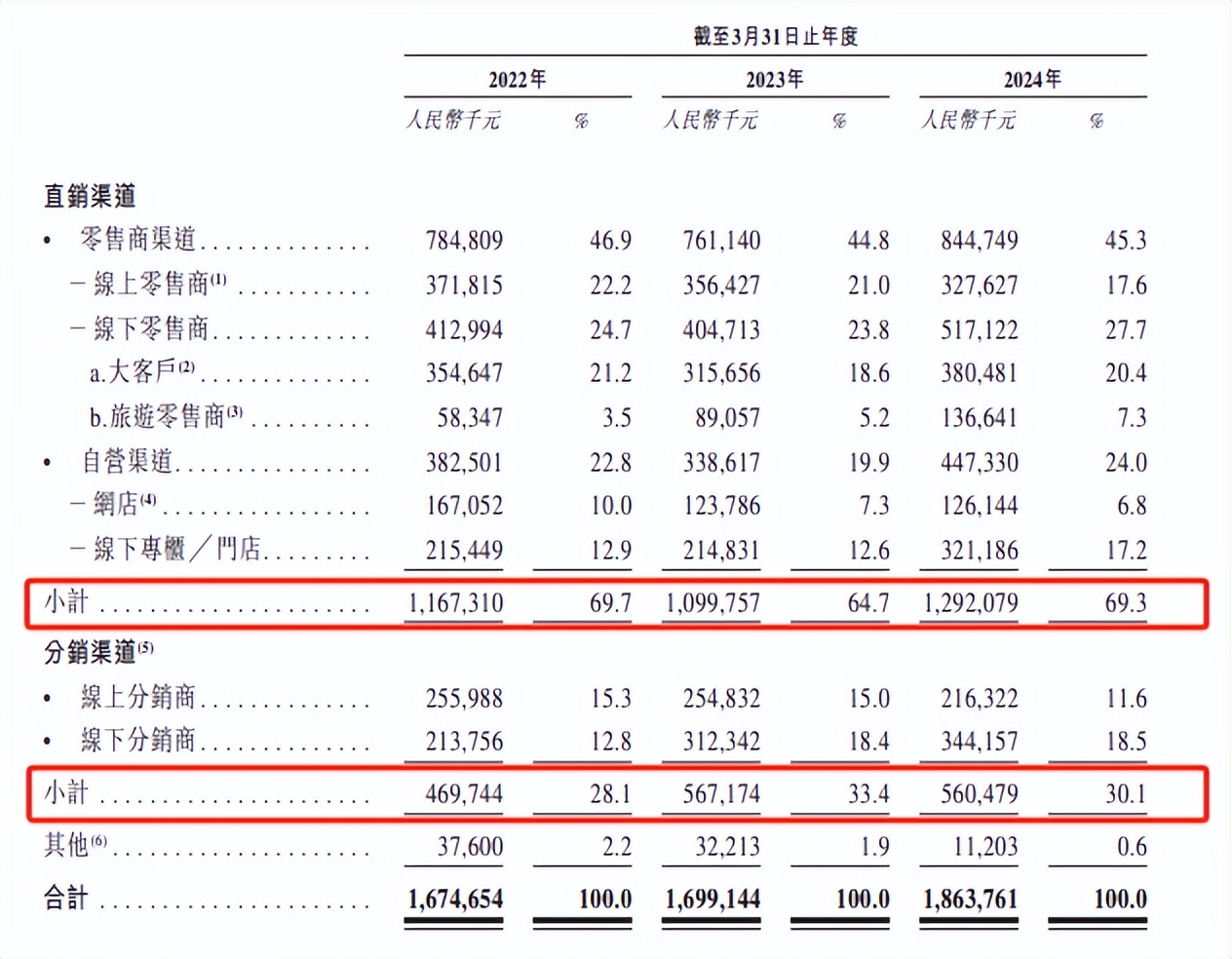

招股書顯示,截至2024年7月11日,穎通控股在中國內地、香港和澳門的超400個城市擁有超7500個線下銷售點。除線下銷售渠道外,穎通控股亦通過中國內地、香港及澳門的知名電商平台及社交媒體平台線上銷售產品。

從在深圳國際中心開設第一家香水專櫃至今,百購、CS等傳統渠道一直是穎通在內地經營國際品牌的核心,而這些渠道卻面臨前所未有的挑戰。

傳統百貨的落寞自不必言,去年太平洋百貨、廣州天河城百貨等昔日“購物天堂”紛紛宣佈閉店。而同年上半年,愛馬仕Hermès、範思哲Versace、梵克雅寶Van Cleef & Arpels等國際奢侈品牌的香水產品還在穎通的運營下,相繼進駐上海、深圳、廣州、長春等重點城市的多家百貨和高級購物中心。

同時,穎通引以為豪的現代通路渠道也不好過。以穎通深度合作的絲芙蘭為例,穎通先後促成默斯奇諾MOSCHINO、克霖CLEAN、恩思恩MCM香氛品牌在絲芙蘭的獨家入駐。但是,根據上海家化在年報中披露的業績數據,2020年至2023年,絲芙蘭中國上海公司和北京公司的合計營收分別為92.64億元、108.77億元、85.46億元和87.6億元,同期淨利潤分別為4.32億元、4.31億元、-1.9億元和-1.4億元,呈現下滑趨勢。

細究這些傳統渠道的經營問題,新消費衝擊是重要原因。

近年來,電商渠道和美妝集合店新業態對傳統渠道形成夾擊之勢。

一方面,隨着國貨崛起,國貨美妝品牌線上勢能凸顯。青眼情報發佈的《2023年中國化妝品年鑑》數據顯示,2023年,國貨美妝市場份額達50.4%,首次超過外資化妝品品牌。今年618電商大促上,天貓美妝 618 首日TOP20榜單國貨佔5席。國貨品牌珀萊雅、彩棠分別登頂美妝、彩妝榜單第一名。

另一方面,相對於傳統零售品牌,本土美妝集合店跑出了加速度。從KK集團招股書來看,2019至2021年,調色師、WOW COLOUR的增長率分別達到642.8%、63.3%;而絲芙蘭在中國市場的商品交易總額的複合年增長率僅7.6%。

**為了尋求渠道破局之策,穎通開始嘗試自營線下門店╱專櫃,並推出了零售品牌“拾氛氣盒”。但是,從招股書看,自營門店持續減少,穎通自營能力存疑。**截至2022年、2023年及2024年3月31日,公司分別經營102個、92個及87個線下門店╱專櫃。對於線下門店╱專櫃數量於往績記錄期間減少,穎通指出“由於我們的管理團隊關閉了表現不佳的線下門店╱專櫃”。

儘管如此,穎通還是決定大力擴張自營零售品牌,計劃截至2025年、2026年、2027年及2028年3月31日止年度,預期開設約10家、20家、40家及40家新拾氛氣盒門店。未來四年,穎通擬在中國內地的一線、新一線及二線城市、香港及╱或澳門為我們管理的品牌開設共約100家新自營線下門店╱專櫃。

與自有品牌發展類似,未能證明自營門店經營能力的穎通,究竟能不能走出一條新通路來?

結語

沒有成功的企業,只有時代的企業。這句話是對穎通發展最好的總結。

踏着改革開放的浪潮,穎通趕上了國際美妝品牌加速入華的契機和傳統渠道快速擴張的紅利。

然而,隨着國貨品牌越來越重視科研硬實力,消費者逐漸對國際大牌“祛魅”,加之新消費業態崛起,國產替代和渠道迭代的新浪潮已經到來。穎通想要實現可持續的發展,加速培育自有品牌和探索自營門店是必行之舉。

唯有找到確定性的第二增長曲線,才能無懼風雨,穿越週期。

來源:港股研究社