【深度】港股通創新藥的涅槃與重生_風聞

同壁财经-专业财经信息内容服务商2小时前

當前,醫藥板塊位於週期性低點,受到全市場的熱切關注。創新藥作為醫藥板塊下令人矚目的細分賽道,更是成為了不少投資者的“心頭好”。

那麼,醫藥板塊當前的大環境如何?中國的創新藥發展到了什麼程度?如何看待港股和港股通創新藥的投資價值?創新藥企的中報表現如何?反彈週期將在何時出現?特邀港股通創新藥ETF(159570)基金經理樂無穹與知名財經大V奶員外聯袂解讀港股通創新藥的涅槃與重生。

核心觀點摘要:

從短期看醫藥板塊整體承壓,但醫藥的剛需屬性決定了它的長期投資價值。過去幾年醫藥板塊的弱勢受到基本面、政策面的階段性影響,雖然面臨轉型陣痛期,但也促進了醫藥的“真創新”。我國藥企正在經歷“Me too-Me better”到“Best in class”再到“First in class”的轉變與突破,license-out數量和金額大幅增長,創新藥市場規模持續擴大,研發成果正在逐漸得到全球認可。隨着利率環境變化,產業段融資環境逐漸改善。結合政策助推、產品管線的落地等,創新藥板塊有望迎來修復。港股通創新藥的優勢:(1)聚焦優質、稀缺的創新藥企標的;(2)創新藥純度高,彈性更強、鋭度更高;(3)估值更具性價比。

直播精華整理:

提問:據第七次人口普查,中國當前有14億人口。而醫藥作為剛需板塊,與14億人口的健康緊密相關,因此也格外受到市場關注,尤其是創新藥、醫療器械和中藥這幾個細分賽道。請您從整個醫藥產業的背景出發,認為當下醫藥板塊的大環境如何?

答:總的來説,從短期看醫藥板塊整體承壓,但醫藥的剛需屬性決定了它的長期投資價值。

**今年以來,寬基指數震盪微漲,但醫藥板塊整體弱於市場。**截至7月中旬醫藥生物行業已經下跌了近20%(2024年初至7月18日,跌幅18.4%),跌幅位於31個申萬一級行業中第7名。其實從2021年年中開始,整個醫藥板塊均弱於市場,沒有出現整體性行情。

**過去幾年醫藥板塊的弱勢受到基本面、政策面的階段性影響。**基本面上看,醫藥板塊在後疫情時代國內外投融資下降,創新需求受到一定程度壓制,疊加供給端在前幾年大幅增加,創新藥產業鏈競爭加劇,估值收縮明顯。

政策面上,醫保控費、醫療反腐對國內醫藥市場需求造成擾動,資本出於避險需求,階段性選擇遠離醫藥板塊。醫保控費中對創新藥壓制比較明顯的是DRG(疾病診斷相關分組,Diagnosis Related Groups)支付方式改革,意味着“總額控費”取代“按項目服務”,不再刻意區分藥物是創新藥還是仿製藥,決定用藥的關鍵在於“療效”和“性價比”。該政策的出台一定程度上壓制了創新藥的定價,但最近北京市出台的DRG新規對於某些在臨牀具有顯著成本效益的創新藥、創新醫療器械放寬了限制,可以DRG除外支付,讓創新藥能一定程度上不完全侷限於醫保控費的束縛,給予創新藥政策扶持,助推創新藥放量。

**如果我們站在10-20年的長期視角,會發現醫藥板塊,包括港股和A股,均強於大市。**在A股31個行業中,醫藥的長週期漲幅位列第三,僅次於食品飲料和家電板塊。這是因為醫藥和食品飲料、家電類似,都具有剛需屬性,具備長週期投資價值。

**從2009年新醫改拉開序幕,到2011年醫保支付方式改革,醫藥板塊的行情受到宏觀環境和政策擾動的綜合影響。**2015年國務院啓動了藥品審評審批改革,開啓了中國醫藥從“規範+保障”到“創新驅動”的轉型,與此同時第一輪野蠻控費接近尾聲,主動支付時代開啓,醫藥製造業和指數行情都有加速上行的表現。2019-2021年,突發公共衞生事件帶來了需求和供給的劇烈增長,是醫藥行業最繁榮的三年,創新賽道百花齊放,醫藥企業上市節奏也有所加快。2021年《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》發佈,強調以臨牀價值為導向,以患者為核心,鼓勵醫藥“真創新”,一定程度上帶來了產業轉型的陣痛,但這其實是促進國內醫藥產業長期健康發展的必要舉措。2021年至今,供給潮退去,低質供給逐步出清,板塊的估值進一步消化,醫藥行業走出了三年的下跌行情。我們認為,隨着醫保控費和醫療反腐進入常態化,老齡化需求凸顯,疊加優質創新供給加速,醫藥板塊在深度調整後有望反彈,走出新週期。

**提問:**前面提到了創新藥,我們知道現在政策上對於創新藥是鼓勵並呵護的,但同時創新藥的研發需要特別多的投入,才有可能看到產出。那麼,目前中國的創新藥發展到了什麼程度?資本市場對此是否認可呢?

**答:創新藥“先投入,後產出”,這由它的產業屬性所決定。**從最初的研發,到多次臨牀試驗,再到國內外審批,最後到正式上市,整個週期可能長達10至15年之久。創新藥企在最開始投入研發時需承擔很強的不確定性,它們在上市前通常很難有穩定收入,甚至沒有收入,不存在穩定的正向現金流。

**而我們也看到,近期政策對創新藥的支持是非常明確的。**頂層政策全鏈條鼓勵創新,各地政策全方位支持:北京,廣州,珠海三地政策中提到,融資端要引導 “投早投小投創新”,支付端要健全醫保和商保共同支付,消費端要提升創新藥入院速度,降低創新藥入院銷售門檻,從而全方位提升創新藥企盈利能力。

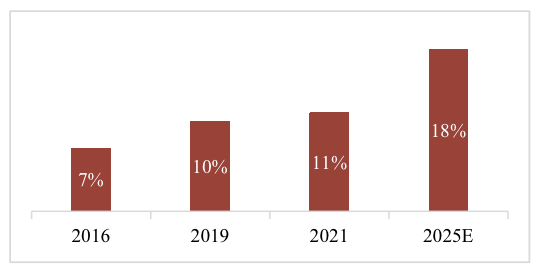

近年來,隨着中國創新藥蓬勃發展,我國藥企正在經歷“Me too-Me better”到“Best in class”再到“First in class”的轉變與突破,創新藥市場規模持續擴大,銷售額佔比也在不斷升高。但是中國創新藥市場與海外仍有較大差距,其中美國創新藥佔全球的比例超50%,是創新藥最重要的終端市場。美國創新藥的定價受到多種因素的影響,考慮到美國的商保環境,創新藥在美國市場的價格往往高於國內,某些藥品國內外價差甚至可以達到20-30倍之多,因此越來越多的中國藥企將目標轉向海外,以贏得更多的銷售收入和發展機會。

圖表1:中國創新藥佔藥品銷售額比例

數據來源:BCG

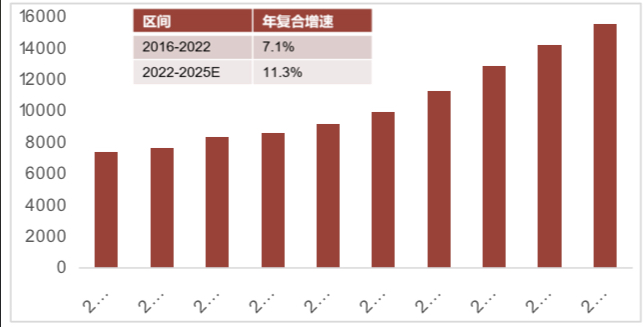

圖表2:中國創新藥市場規模(億元)

圖表2:中國創新藥市場規模(億元)

數據來源: Frost & Sullivan

數據來源: Frost & Sullivan

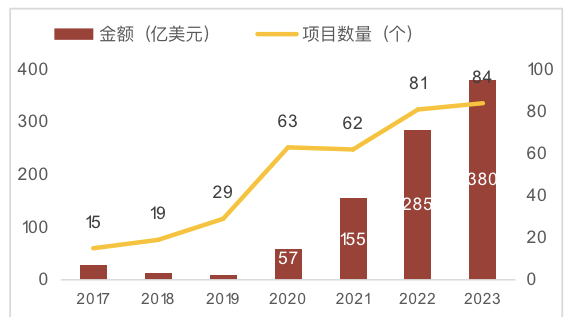

如今,國內頭部藥企已有數款品種(如腫瘤類替尼藥品)獲FDA(美國食品藥品監督管理局)批准海外上市,獲得快速商業化放量。**除了上市外,海外授權(license-out)也是創新藥企在臨牀試驗甚至更前期獲取收益的重要方式。**海外授權(license-out)的前提是產品線價值得到海外藥企認可,進而開展合作或被收購買斷。海外授權使得國內的創新藥企能在藥品上市之前一定程度上兑現收益,獲取部分資金流入,進而反哺公司的後續自主研發項目。過去兩年,中國創新藥企license-out數量和金額大幅增長,反映出國內創新藥企的研發成果正在逐漸得到海外認可。

圖表3:中國創新藥海外授權數量和金額

數據來源:藥品評審中心,Insight

數據來源:藥品評審中心,Insight

**問題:投資看重“好公司”和“好價格”。最近,醫藥下跌外加市場不樂觀,反而形成了更好的價格,使投資者有更大博彈性的空間。**我在5月底開始關注港股,尤其是港股通裏的創新藥標的,港股通創新藥ETF(159570)的性價比和上市公司質地都比較吸引人。如何看待港股的投資價值?港股通創新藥有哪些優勢?

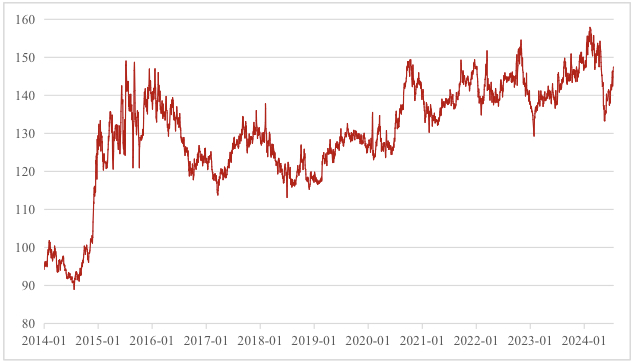

答:今年以來,港股和A股的表現較為同步,但港股仍具備估值較低的優勢,在面臨底部反彈時通常表現出更強的彈性。以恒生科技指數為例,今年2月初底部到5月中旬的階段性漲幅超過35%。**其次,香港市場更國際化,是全球配置型投資者投資中國資產的第一站。**去年底至今年初,海外對大中華區資產階段性低配,港股是全球資金迴流中國的第一步。**另外,今年以來陸港AH溢價指數已經突破150,意味着A股比港股整體貴了50%左右。**若投資者想對兩地上市的公司進行投資,港股整體上是更實惠的選擇。這種溢價在醫藥板塊更為明顯,部分公司A股相對港股股價的溢價甚至可達100%,説明在醫藥板塊內,港股的價格更便宜,更具投資性價比。

圖表4:2014-2024恒生滬深港通AH股溢價

數據來源:Wind,截至2024.7.18

數據來源:Wind,截至2024.7.18

**從港股通創新藥的絕對估值情況來看,也處於相對低位。**創新藥板塊的估值主要參考PS(市銷率)和PB(市淨率),指數發佈以來,港股通創新藥的市銷率從12.66下降到2.88,當前處於歷史10%分位點左右,具備了較高的投資性價比。

圖表5:國證港股通創新藥指數(987018)的歷史市銷率

數據來源:Wind

數據來源:Wind

**此外,港股創新藥還具有與A股互補的稀缺標的。**港交所在2018修訂了上市規則,其中新增的18A章節允許未有收入、未有利潤的生物科技公司提交上市申請,吸引了一批優質創新藥企赴港上市。當前,國家鼓勵資本市場開放,對港股通愈加重視。**從醫藥投資視角出發,港股醫藥類公司的港股通覆蓋度很大,約95%市值的醫藥公司已被納入港股通。**這和科技形成對比,因為受二次上市限制,港股的科技板塊僅60%-70%的市值比例支持港股通,甚至有不少頭部大市值企業無法完全通過港股通覆蓋。因此,港股科技最好通過QDII的方式投資,而港股醫藥則是通過港股通就能較為全面覆蓋。

**從研發能力和出海角度來看,港股創新藥企也具備一定的優勢。**港股創新藥企2023年研發費用佔營業收入14%左右,而所有港股醫藥的研發佔比只有3%。部分Biotech的技術服務收入、授權收入可以為藥企貢獻較多現金流。此外,港股創新藥企研發平台的國際化接軌程度更高,更容易受到大型跨國藥企的青睞。

總的來説,國證港股通創新藥指數標的純正,所涵蓋的36家上市公司均為港股創新藥產業鏈的核心個股,具有可投資性高、研發能力強的特質。

問題:據我觀察,港股的漲跌幅度比A股更大,説明它彈性更強,有利於投資者“低位博彈性”。受人口老齡化現狀和國家對創新發展、自主可控產業發展要求的協同影響,醫藥和消費一樣,已成為均衡投資拼圖中的重要板塊。能否對未來創新藥產業的發展進行一些展望?

**答:一級市場角度,創新藥的表現和融資密切相關。受到海外高利率環境的影響,**2022年醫藥融資較此前收縮較多。自2022年3月起,美聯儲開始加息;2023年8月至今,利率始終維持在5%以上的高位。在高利率環境下,企業融資成本高,市場熱度下滑。現在,雖然利率仍處在高位,但從醫藥融資數據來看,近一年已逐步企穩,且季度環比有所改善。美聯儲年內降息預期背景下,有望出現融資環境的進一步改善。同時帶來資本市場資金面的改善。疊加當前估值處於歷史低位,估值有望進一步修復。

就產業自身而言,創新藥企業前期的研發投入正逐步獲得成果,頭部藥企的管線基本於近3年獲批,往後看處於申報上市和三期階段的管線眾多,預計未來兩年創新藥即將進入持續收穫期。

未來,隨着宏觀利率的變化、估值性價比的優勢、產品管線的落地和政策層面的加持,預期創新藥企將有較好的發展前景。

圖表6:2024年1-6月註冊申請受理品種情況

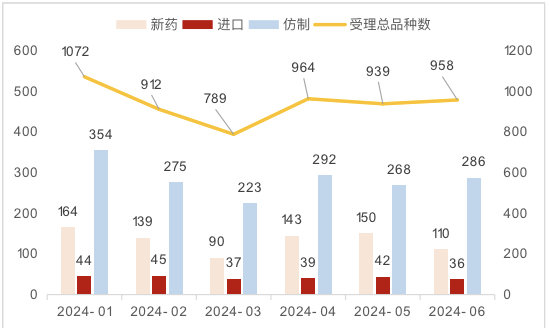

數據來源:藥智網

數據來源:藥智網

【關注中國硬核創新藥力量,新質生產力代表,認準港股通創新藥ETF(159570)】

港股通創新藥ETF(159570)緊密跟蹤國證港股通創新藥指數,旨在反映港股通創新藥產業上市公司的運行特徵。

港股通創新藥ETF(159570)標的指數前十大持倉股和對應權重如下:

圖表7:港股通創新藥ETF(159570)標的指數前十大持倉股

注:僅為成分股展示,不做個股推薦

注:僅為成分股展示,不做個股推薦

數據來源:國證指數公司,截至2024.6

從上述成份股列表中可以看出:

港股通創新藥ETF(159570)100%佈局創新藥產業鏈,前十大權重合計佔比超70%,龍頭屬性突出!

成份股中進一步細分來看,創新藥權重佔比高達84.5%,CXO(醫藥研發外包等)權重佔比15.5%。

圖表 8:港股通創新藥ETF(159570)標的指數行業分佈佔比

數據來源:國證指數公司,截至2024.6

數據來源:國證指數公司,截至2024.6

綜合來看,港股通創新藥ETF(159570)的創新藥含量近85%,是全市場醫藥指數中創新藥含量最高的,作為最純的創新藥新品,港股通創新藥ETF(159570)以其高鋭度和高彈性的特徵獲得了很多投資者的關注。

港股通創新藥ETF(159570)特點鮮明:

更純粹的創新藥(高達85%的創新藥權重佔比,全市場醫藥類指數中最高);

最低估的創新藥(截至7.18,指數市銷率處於近5年10%分位點左右);

底層資產是港股,可以T+0交易!

目前,港股通創新藥ETF聯接基金(A類:021030;C類:021031)也已經正式開放申贖,主流互聯網基金銷售平台均有售,喜歡場外買基或者定投的投資者可以密切關注。

關注中國硬核創新藥力量,新質生產力代表,認準港股通創新藥ETF(159570),場外聯接(A類:021030;C類:021031)!

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。投資人應當閲讀《基金合同》等法律文件,瞭解基金的風險收益特徵。港股通創新藥ETF(159570)屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為平衡型(C3)及以上的投資者。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。以上產品投資於境外證券市場,基金淨值會因為所投資證券市場波動等因素產生波動。境外投資產品風險包括市場風險、匯率風險等。本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。