特斯拉汽車銷量再下滑,但馬斯克又畫了3張大餅_風聞

知危-知危官方账号-1小时前

今日凌晨,特斯拉發佈了 2024 年第二季度的財報,數字有喜有憂。

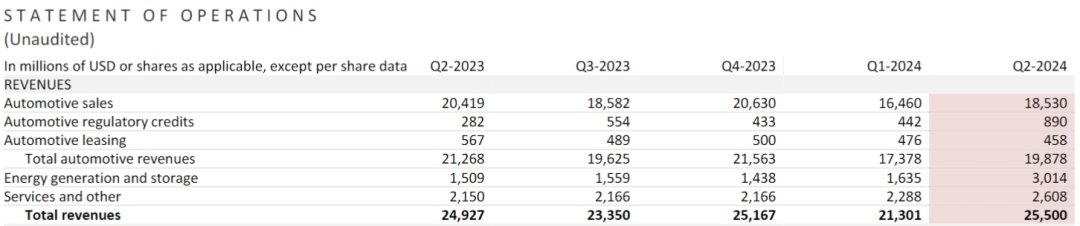

在一季度收入出現 8.7% 的下滑後,特斯拉本季度收入實現扭轉,重回增長。二季度收入達到 255 億美元,同比增長 2.3%,其中汽車業務收入下滑,但能源生產和儲存,以及服務( 售後保養、保險等 )收入增長。

利潤方面,由於降價沖銷量以及為 AI 投入研發等因素,特斯拉本季度的經營利潤為 16 億美元,同比下滑了 33% 。

各項業務拆分來看,特斯拉最核心的汽車業務本季度營收 199 億美元,其中碳( 排放 )積分收入 8.9 億美元,同比翻了兩倍多,再扣去汽車租賃收入 4.6 億美元,實際的汽車銷售收入只有 185 億美元,同比下降 9.3% 。

二季度,特斯拉全球銷量為 44.4 萬輛汽車,同比減少了 2.2 萬輛,同比下降 4.8%,再次延續了一季度的同比下滑狀態,但好在環比增長了 14.8%,銷量止住了跌勢。

從收入下降得比銷量快這一點可以看出,特斯拉二季度進行了降價促銷。而銷量環比增長説明降價還是有一定效果的。

以中國市場為例,4 月底,在小米 SU7 上市之後,特斯拉對全系車型進行了 1.4 萬元左右的降價。Model 3 的起售價降至 23.19 萬,逼近小米 SU7 的起售價格。

此外,特斯拉的 Model 3 和 Model Y 兩款車型還多次推出限時 0 首付或 0 利息的購車方案。

降價促銷,讓特斯拉汽車銷售的毛利率繼續下滑,跌到 14.6%,較最高峯接近腰斬。

短期來看,特斯拉今年全年的銷量大概率會下滑:2023 年特斯拉全球銷量約 180 萬輛,今年上半年銷量只有 83.1 萬輛,下半年平均每個季度需要實現 48.45 萬輛的銷量才能跟 2023 年持平。但你要知道,去年四季度,特斯拉創下交付量歷史新高也不過 48.4 萬輛,在現在的市場競爭環境下,未來兩個季度達到這個程度不容易。

並且,根據目前的信息,從 7 月開始,歐洲將對中國電動車加徵關税,從特斯拉上海工廠出口到歐洲的 Model 3 也將被加徵近 20.8% 的關税,下半年特斯拉在歐洲的銷量情況並不樂觀。

其他車型方面,本次財報並未披露 Cybertruck( 2019 年 11 月發佈 )的產能爬坡情況,僅稱 Cybertruck 年底才有望實現盈利,電動卡車 Semi( 2017 年 11 月發佈)則要到 2025 年年底前投產。

至於低價車型,特斯拉目前的説法是 2025 年發佈,但實際量產,又不知得等到哪一年了。

造車的故事短期已經進入平淡期,所以特斯拉開始講述更多新故事。

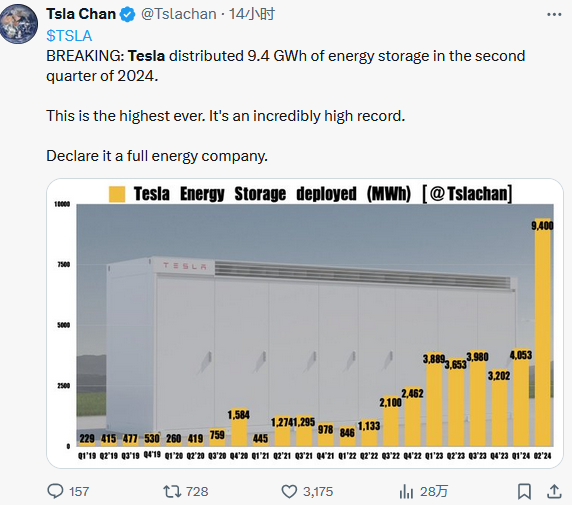

二季度,特斯拉的能源發電與儲能業務收入達到 30.1 億美元,同比翻倍,佔總收入的比例突破 10%,本季度達到 12% 。並且,受益於碳酸鋰等原材料降價,能源業務的毛利率高達 25% 。

本季度儲能電池安裝量達到 9.4Gwh,較一季度的 4Gwh 環比增長了129%,同比則增長 157% 。

特斯拉上半年儲能電池累計安裝量已經達到 13.5 GWh,接近特斯拉去年全年的 14.724GWh 儲能部署量。

而 7 月 18 日,美國清潔能源公司 Intersect Power 宣佈和特斯拉簽下 15.3 GWh 的 Megapacks 儲能電池新訂單,首批 Megapack 電池計劃於 2025 年和 2026 年交付。

在特斯拉去年發佈的宏圖第三篇章中,特斯拉表示,為在 2050 年前實現地球能源 100% 可持續,2030 年前需要實現風電、太陽能發電裝機量增長 3 倍,動力、儲能電池產量增長 29 倍,電動汽車產量增長 11 倍( 與 2022 年相比 )。

假以時日,儲能業務將是造車業務之外的另一強勁動力。

而在儲能業務之外,特斯拉畫的大餅,自然就是自動駕駛和機器人了。

自動駕駛包括 FSD 和 Robotaxi 。

馬斯克在本期財報會上表示,自動駕駛軟件 FSD V12.5 或 V12.6 版本將進入中國、歐洲以及其他國家,在早期推送後提交至監管部門審核,預計在今年年底前獲得批准。

目前,北美地區 FSD 訂閲價格為每個月 99 美元,假設一年裏有兩個月不使用,則每年產生貢獻訂閲費用 1000 美元。

特斯拉全球累計總銷量 600 萬輛車中,如果有 100 萬輛付費購買 FSD 軟件,則每年會帶來 10 億美元的收入,並且高毛利的軟件業務會比造車業務貢獻更多的利潤。屆時,特斯拉的汽車業務模式就像剃鬚刀刀片和刀架一樣,刀架便宜賣,靠賣刀片賺錢。

而除了用户付費訂閲收入之外,特斯拉還可以將 FSD 授權給其餘汽車品牌,以及用於無人駕駛出租車業務等等,打開更多市場空間。

當然,這一切還只是處於 PPT 階段。

汽車便宜賣,如今已經做到了,主要是因為激烈的市場競爭。**而靠軟件賺大錢,能不能實現,還不一定,尤其是在中國。**FSD 國行版目前公佈的價格是 6.4 萬元( 正式進入中國後可能會所調整 ),而大多數國產品牌電動車的智駕功能,目前沒有另行收費。

本月初,馬斯克還在為 FSD V12.4.2 的發佈延遲道歉,因為 “ 特斯拉在極端情況上的訓練過多,而在常規場景訓練不足,導致 FSD V12.4.2 在自動駕駛時體驗不夠平順,這就好比一位醫生只專注於急診室的病人,而忽略了預防性醫療。”

原定於 8 月 8 日發佈的 Robotaxi 產品,也推遲到 10 月 10 日發佈,但 Robotaxi 從發佈到最終商業化,需要多少時間,誰也不知道。

當然,特斯拉潛在的增長點還有機器人 Optimus。

馬斯克在電話會上表示,預計明年年初,機器人 Optimus 將開啓試生產,初期的幾千台機器人將在特斯拉工廠承擔一定的量產任務,後續隨着生產率的提升,更新版本的 Optimus 機器人也將對外部客户開放銷售渠道。

馬斯克前陣子曾在 2024 股東大會上大膽預測,未來人形機器人與人類的數量比將超越 1:1,甚至達到 2:1 的驚人比例,這代表全球人形機器人市場將擁有 100 億至 200 億台的龐大容量,年產量或高達 10 億台。

如果特斯拉能佔據 10% 的市場份額,其年產量將達到 1 億台 Optimus,單個機器人的成本預計控制在 1 萬美元左右,以 2 萬美元的售價推算,每年可以帶來 1 萬億美元的毛利潤空間。

**我們且不説人形機器人未來需求會不會有那麼多,單是消費能力有沒有那麼大都不好説。**根據世界銀行統計,2022 年全球人均 GDP 才 12743 美元,要想人手一台 2 萬美元的機器人,可能還得經濟繼續發展個幾十年。

總的來説,特斯拉的各項技術,確實屬於第一梯隊,但能否順利商業變現,都有很大的不確定性。

我們理應看好特斯拉的未來,但也一定要謹慎地注意風險,畢竟中國有句老話叫作:望山跑死馬。