當女明星開始在小紅書“讀書”_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。13分钟前

女明星們開始在小紅書上“學習”了。

前有張靜初全程直播自己的留學日常,“發瘋趕due”的狀態讓不少留學生大呼真實;現有海陸在小紅書上開啓“21天讀書打卡”,並同樣在直播間開啓讀書直播。

一部分網友認為這是好事兒,畢竟“只要讀書就不會輸”,另一部分網友則覺得海陸有些“擺拍”之嫌。當一個平時不看書的明星突然看起了書,可能只是表明她想“321上鍊接”了。

在網友爭議之外,一個值得注意的事實是,不管是真是假,現在女明星在小紅書上的“人設”越來越多了。

從1.0時代簡單粗暴的軟植推廣,到2.0時代朝着直播電商大舉邁進,再到現在“愛學習”“愛看書”,女明星們一輪輪的動作變化背後,反映的是小紅書這個以內容起家的平台,在社區與商業化之間的兩難。

而從目前來看,解決這個問題似乎需要一個漫長的過程。

當明星開始“讀書”

女明星們開始在小紅書上批量“讀書”了。

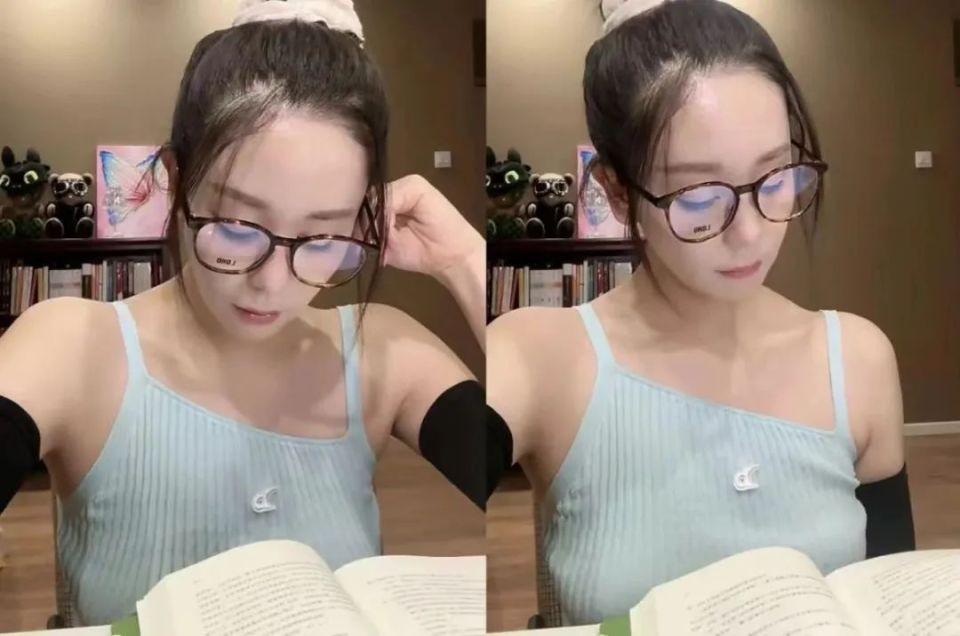

演員海陸7月1日發佈視頻“21天讀書打卡|和我遇見更好的自己吧”。在30餘秒的視頻中,海陸捧着書,笑眼盈盈看向鏡頭,分別拿起《熊貓花花》《活着》《好好吃飯》《小動物寫真集》等書籍與鏡頭互動。

在這支視頻的評論區,海陸號召粉絲們一起讀書打卡,稱“希望通過21天打卡,養成讀書的習慣,併成為生活的一部分,一起遇見更好的自己。”還在評論區發佈了詳細的打卡規則——21天后將從每天都堅持打卡的粉絲中抽取一位送上海陸喜歡的一本書。

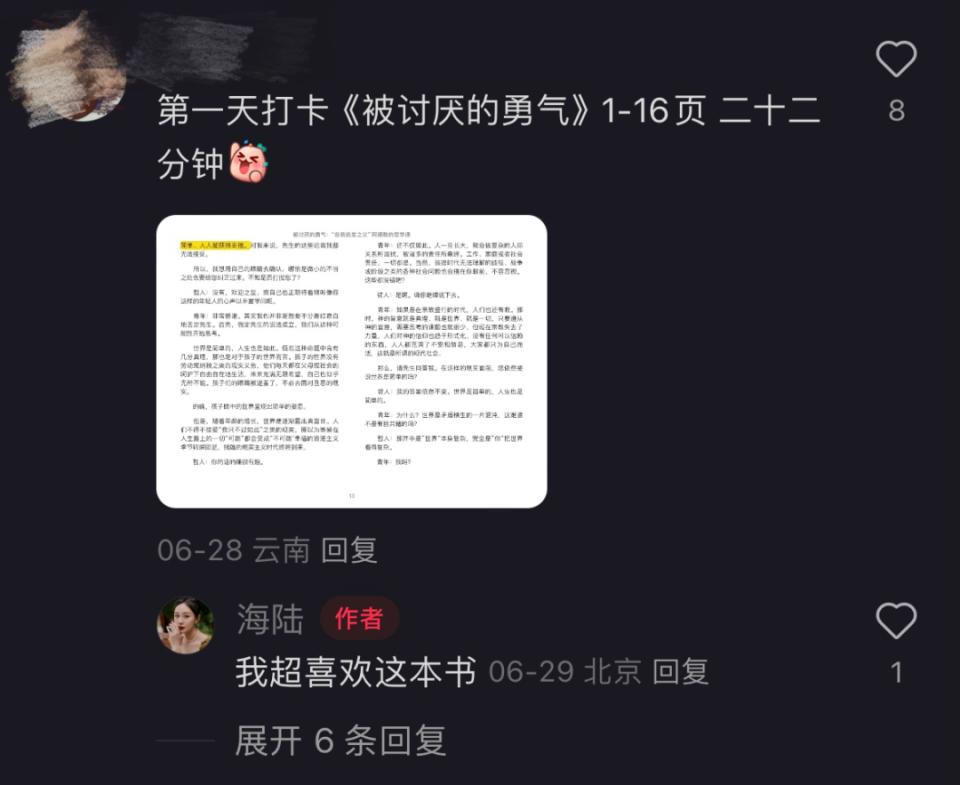

跟隨號召,粉絲們紛紛開始曬起了自己的“讀書打卡照”,一位網友曬出自己閲讀《被討厭的勇氣》的圖片,海陸回覆,“我超喜歡這本書”。

藉着這支視頻,海陸也正式開啓自己的“21天讀書打卡計劃”,並在7月份開啓了4場名為“21天讀書打卡”的直播。在直播中,海陸妝發精緻,穿搭時髦,對着鏡頭開始看書。

擠進讀書賽道的不止海陸。去年,演員張靜初就在小紅書上分享了自己備考全世界電影專業排名第一的美國電影學院(AFI)的全過程:壓線準備申請短片、26天備戰託福、剪輯申請短片。成功上岸後,又在小紅書上開啓留學日常直播。

在這些直播裏,張靜初通常素顏出鏡,甚至可以説得上面容憔悴,頭髮、衣服看起來都非常居家日常。如果不説這是一位女明星,觀眾很難將其與銀幕上閃閃發光的形象相聯繫。

在這些名為“沉浸式寫作業陪伴(無互動哦)”的直播中,張靜初不會和網友互動熱場,也不會321上鍊接,就只是全程對着電腦寫作業,除了做飯吃東西,基本不會離開坐位。甚至有一次連續三天只睡四個小時全力趕作業,這份作業第四天也還要至少15個小時才能寫完。

網友們也全程見證其從一開始的面帶微笑到學到深夜的“蠢蠢呆呆”,動輒長達十二小時的直播時間更是讓網友發出“我早上八點醒了她在學習,晚上一點快睡了她居然還在學習”“確認無誤,的確是留子趕due”這樣的評論。

每當有一個張靜初被誇,就有一個海陸被罵。

從發佈時間上看,海陸在張靜初後面,這讓網友覺得“海陸在學張靜初”。另一方面,與張靜初簡單隨意的直播間相比,海陸的直播間明顯更精緻,像是明星的宣傳行為,而不是生活的自然記錄。

一部分網友覺得這是好事,覺得明星正在發揮自己的社會價值。但也有一部分網友認為,海陸“太裝了”,明明平時不看書,非要凹一個愛看書的人設,“感覺一切都在為直播賣貨鋪路”。

海陸暫時還沒有通過讀書人設進行直播賣貨,但其小紅書頁面其已經顯示簽約螢火蟲MCN,這是一家提供網紅孵化、內容營銷、電商服務的MCN孵化平台,簽約博主有“喵招詩雨”“一一隻是黑貓”“愛吃Alice的糖醋里脊”等。

海陸過去也一直在小紅書分享好物,帶貨直播,7月29日還將開啓“美從口入,陸陸子的三伏養生計劃”直播。

張靜初也簽約了橘子娛樂,早在2023年5月就已嘗試過直播帶貨,書籍是張靜初帶貨最多的品類之一。她的內容變現就比海陸要來得更順暢。

一方面在網友眼中張靜初日常就比較喜歡分享書籍,曾有網友整理了張靜初分享過的近30本書籍,包括《西藏生死書》《有限與無限的遊戲》《靜坐》等,“愛讀書”不是突如其來的人設轉換。

另一方面,成功上岸AFI、長時間沉浸式直播又讓網友能夠目睹張靜初為讀書付出的努力和時間,後期再進行相關的商業化變現,就沒有那麼多爭議與“水土不服”了。

書要讀,錢也要賺

既然“讀書”這種新人設這麼不好走,為什麼還有越來越多的女明星加入其中?最直接的原因是,小紅書的錢沒那麼好賺了。女明星在小紅書包裝自己的不同階段,恰好也對應上了小紅書自身商業化的不同階段。

階段大體有三個。最開始是2018年女明星的集體入駐潮。據不完全統計,在2018年,有包括歐陽娜娜、關曉彤、虞書欣、周雨彤、吳昕在內的數十位明星入駐小紅書。

“軟植推廣”是這些明星在第一階段的主策略。當時的小紅書在經歷了2014年B2C自營模式轉型失敗後,開始將重心重新放在社區內容,於是從2017年開始,陸陸續續邀請上千位明星入駐小紅書,當時平台內的電商體系尚未搭建完全,直接鏈接品牌成了這些明星的首選方式。

於是我們可以看到,第一階段的女明星們開始以“自用好物”“純分享”等形式夾雜品牌廣告,而這些用户們也不知道明星到底會不會用的品牌和商品為其贏得了巨大收入。

當時的一份報價單顯示,小紅書一條圖文形式的種草/推薦筆記,明星們的報價基本都要數十萬元起步,百萬或千萬級的明星更是要出了百萬的價格。

隨着入駐明星越來越多,二階段來臨。品牌也發現了小紅書這一宣傳高地,開始將小紅書視為明星整體代言宣發的一環:品牌確定明星代言title及整體費用,小紅書的推廣則開始被納在其中。

2019年11月,小紅書正式宣佈入局直播電商,女明星們變身帶貨主播、品牌買手的萌芽就此埋下,只不過從萌芽到破土是個漫長的過程。

一開始小紅書並沒有把電商變現的重心放在自帶流量的女明星上,而是想撬動平台內大量的自生博主。

2021年,小紅書開始推行“號店一體”機制,降低博主開店門檻,引導商家通過內容吸引用户交易;2022年,該舉動並未見成效,於是又開始進行組織架構調整,將社區部和電商部合併。從平台角度來看,這顯示着小紅書對社區與電商融合,或者説試圖找到一種平衡的堅定決心。

經歷了三年的不斷調整與試錯,終於在2023年初,董潔橫空出世。只不過這次董潔的身份不是演員,而是“小紅書第一主播”,自此正式開啓第三階段。

董潔的電商成長之路看起來和小紅書幾乎同步,早在2021年董潔就已入駐小紅書,不斷分享自己的親子日常、日常穿搭以及生活感悟。2023年1月13日,董潔的首場直播就創下單場300萬的GMV,登上平台直播熱度榜TOP 1,或許GMV還比不上其他電商平台大主播,但最值得注意的是接近四位數的場均客單價。數據顯示,其他電商平台近30天內的TOP直播間,平均客單價均不超過400元。

四個月後,小紅書又迎來了章小蕙。5月22日,章小蕙開啓小紅書直播,首播總觀看人數近百萬,GMV突破5000萬。5個月後的第二場直播章小蕙更是帶來了包括MY.ORANICS、HAIRMAX、Augustinus Bader、Sudtana等中高端小眾國際品牌,GMV破億。

小紅書也乘勝追擊,重返618和雙十一,並將楊天真、王婉霏、鍾麗緹、黃奕、董璇、張儷等更多女明星吸入電商大盤。

最近的一個成功例子是吳昕。今年3月開始直播的吳昕,直播觀看人數破百萬,GMV達到千萬級。其中3月30日的這場直播單小時熱力值1億+,成為小紅書站內第四個熱度值破億的明星主播。

困境難破

雖然戰績突出,但並不是每一個加入小紅書直播的女明星都會擁有章小蕙、董潔和吳昕的亮眼成績。這背後一方面是明星個人的規劃問題,另一方面,也是最重要的。是小紅書作為平台,對於社區與電商的難以兩全。

其實從主播與平台的互動關係出發,沒有比女明星和小紅書更天然適配的配置,二者主要受眾幾乎可以達到百分百重合,由之而來的商業轉化按理來説也應該順暢得多。但從目前的結果來看,效果似乎仍未達到預期。

女明星自帶大批粉絲與關注度,可以為平台自帶流量。但從另一面看,女明星主體性相對更高,她們各自的定位、規劃以及個人氣質都不盡相同,批量推出女明星主播對於平台來説並不容易,從網友們對海陸和張靜初的不同反應就能得以一窺。

直播頻次更是致命難題。2023年,章小蕙總共開播兩次,董潔差不多一月一次,吳昕一月三次左右,但也和其他平台頭部主播幾乎一天一次的直播頻次難以相比。開播頻次不穩定, 用户就難以形成粘性。進一步影響的,是用户心中大主播與平台的綁定關係。這對一個平台而言至關重要。

今年618前夕,章小蕙罕見地沒有在小紅書上預熱宣傳,而是選擇在淘寶開播。這場直播場觀千萬,章小蕙個人漲粉近二十萬,單品銷量最高為3000+。

頭部主播轉換平台,對於任何一個平台來説都是重大事件,也能反映出平台的一些問題。而對於小紅書來説,則是一直被外界討論,但直到現在也無法解決的社區內容與電商的平衡與兩全。

作為以分享生活、相互“種草”起家的平台,小紅書最難以替代的是用户之間真誠分享的氛圍,商業化某種程度上也基於此,這對平台來説是把雙刃劍。

以女明星的“種草分享”為例,早期的明星分享還是有真正的“個人愛用好物”,但隨着明星批量推薦某一款低價產品,用户的信任體系也逐漸崩塌,這還只是小紅書社區內的冰山一角。此前小紅書“用户側覺得內容不夠真誠”的調研結果也讓小紅書時任CMO之恆“感到心痛”。小紅書 COO 柯南也曾公開坦言:“小紅書種草背後是商家與用户喜好、算法博弈,與平台生態博弈。”

這種博弈對外來看是調整社區、主播與品牌的關係,從內來看則是不斷調整內部架構。

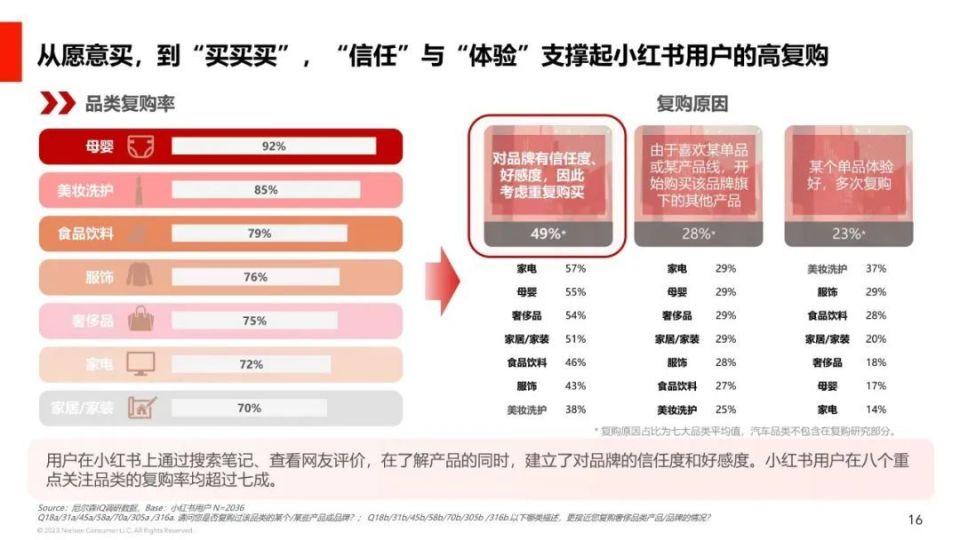

(圖源:《後疫情時代消費心理研究——小紅書用户消費心理及種草價值)

去年年初,董潔直播爆紅後,小紅書就將直播業務提升為獨立部門,統一管理直播內容與直播電商等內容,由社區生態負責人銀時(花名)負責。

銀時此前主要負責平台用户增長,對用户需求、體驗非常瞭解,讓其帶隊直播電商,能夠看出平台希望平衡電商與社區的“苦心”。

章小蕙走紅後,小紅書又進行了一輪架構調整,將電商業務與直播業務部門整合為新的交易部,成為與社區部、商業部平行的一級部門。與此同時,小紅書電商對外公佈了未來的“經營三部曲”:第一步建賬號發筆記,第二步找買手做直播,第三步協助商家穩定店播。

今年5月,小紅書再次調整架構,將獨立的買手運營、商家運營業務剛合併組成電商運營部,為電商二級部門,由原直播業務負責人銀時統一負責,這也被視作“經營三部曲”的最終章。

但多番的架構調整不但沒有緩解社區和商業化的矛盾,反而問題愈演愈烈。

“幾乎沒有任何商業化部門的人能讓社區配合變現,內容部門非常‘剛’。”在小紅書定期的高層會議上,經常會出現這種情況。2022年小紅書用户規模實現翻番,但對應的商業化營收卻只增長了20%。

與此同時,小紅書聯合創始人毛文超也曾向內部這樣強調,“小紅書增長來源於社區,交易是社區生活的重要組成部分,因此要將電商放在社區裏,用户的消費心智要在社區培養,商家的交易生態也要在社區生產。”

小紅書的社區和商業化或許一直是兩套思路、兩種打法。前者負責用户體驗、拉新留存;後者更重營收數據。“社區要的是爆款內容,但商業化認為,再爆的內容和商業收入一點關係也沒有。”一位內部員工在此前的採訪中這樣舉例。

對於目前的電商平台來説,小紅書的困境不是個體現象。內容與商業一直都是難以解決、難以平衡的問題。目前以內容起家的平台想要更好的商業表現,電商立足的平台現在則在想方設法給自己“增加內容”。

但對於小紅書來説,尋找平衡的時間可能不多了。2024年的618期間,小紅書電商公佈了平台的階段數據,其中提到訂單數量為去年同期的3倍,直播間的訂單數量為去年同期的5.4倍,表明小紅書電商在該年度618期間實現了顯著增長。

但如果放在整個電商直播大盤中來看,小紅書的成績可能有些平平。2020年小紅書電商GMV不到百億,但同期抖音電商GMV已超過 5000億元。

用小紅書電商直播爆發的2023年數據來看,業內分析,2023 年抖音電商的 GMV 預估達到 2.7 萬億元;快手電商GMV也首次突破萬億規模,達到了1.18萬億元;但業內對於小紅書的的預估,大致還是千億規模,甚至不及2020年的抖音。

由此看來,平衡可能不是一個終點,而是一個過程。如果小紅書的內容與商業化問題得以改善,對目前的電商平台都是一種難得的啓發。