新能源車維保難,途虎養車“靠不住”加盟店_風聞

探客出行-1小时前

出品 | 探客出行

作者 | 魏帥

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

“隨意叫價、服務怠慢,完全看不出來這是一家經營多年的連鎖汽車保養品牌。”談及自己唯一一次在途虎養車的維修經歷,用車人張力(化名)不禁作出上述感嘆。

2023年底,張力名下的凱美瑞輪胎出現異響,初步判斷是需要補胎,在就近前往途虎養車維修時,卻被告知需要換胎。考慮到輪胎價格動輒幾百上千塊,張力留了個心眼,轉頭去到路邊小店一問,小哥則表示補胎80塊。

對比之下,張力對所謂的“大平台”頗為失望。

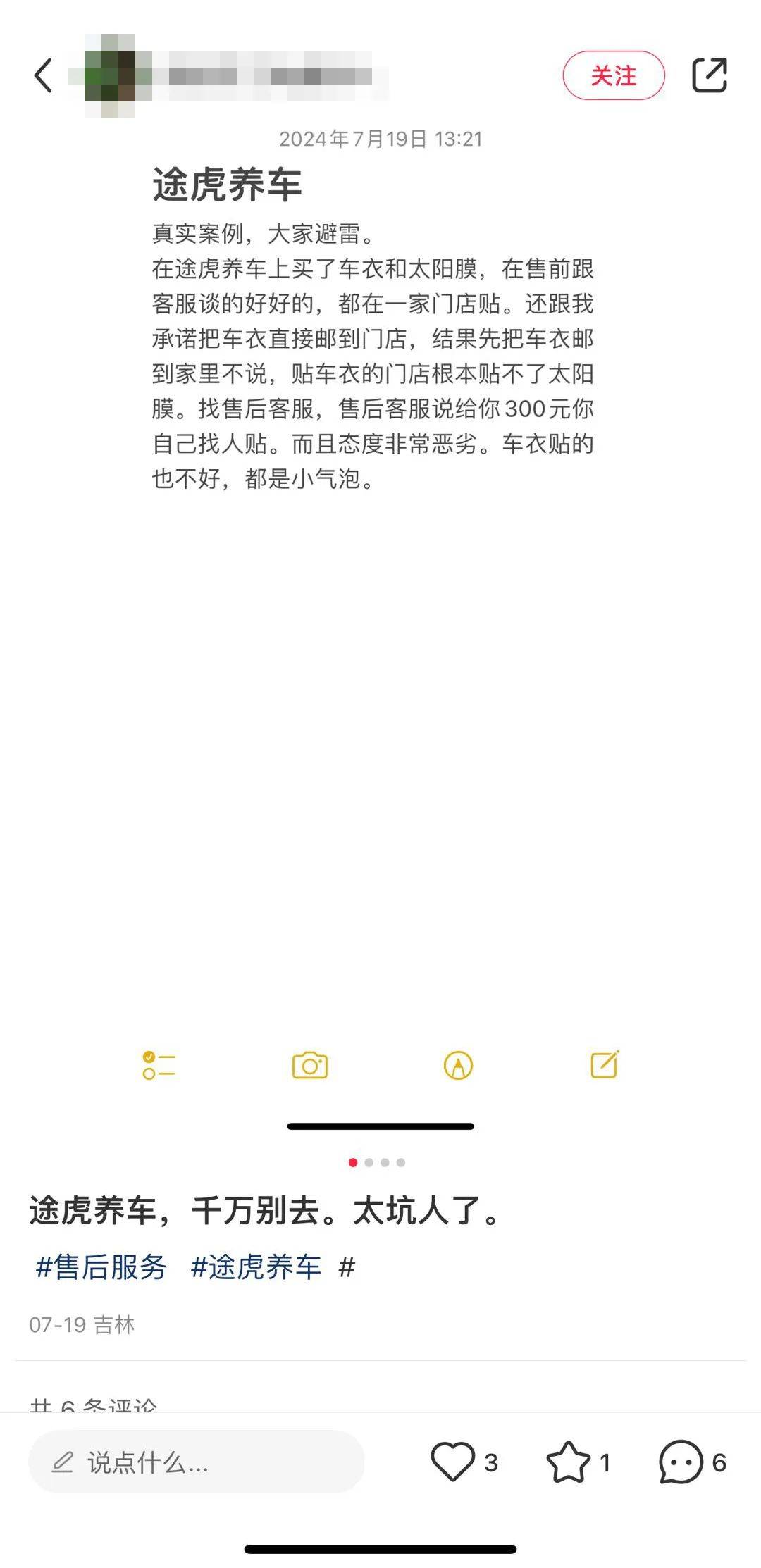

張力所經歷的場景,並非個例。據「探客出行」查詢黑貓投訴、小紅書等平台發現,有用户針對途虎養車發表虛假宣傳、以次充好、價格虛高等評價。

(圖 / 黑貓投訴、小紅書)

不僅僅是消費者端的風評頗低,作為一家上市一年的港股上市公司,近半年以來,途虎養車在資本市場也遭遇“跌跌不休”的困境。

「探客出行」統計發現,截至7月29日,途虎養車年內股價從28.10港元跌至16.46港元,累計跌幅41.42%,股價最低跌至9.01港元。

在業內人士看來,股價走低的背後,意味着資本市場對其未來預期的看低。

匯生國際資本總裁黃立衝對「探客出行」表示,在當前階段,途虎養車前期低成本階段的戰略投資股東開始蜂擁而出,意圖套現。“在投資人的湧出、市場缺乏支持的情況下,股價自然就會暴跌。”

如今,在整個汽車後市場相對分散的情況下,市場對於途虎養車一站式服務的發展預期比想象中更低。對於途虎養車來説,成功登陸資本市場只是第一步,考驗仍在繼續。

1、“一次性”的盈利

作為首家登陸港交所的汽車後市場服務商,途虎養車有着一條頗為坎坷的上市之路。

公開資料顯示,途虎養車成立於2011年,以輪胎銷售業務起家,並逐步拓展至整個汽車後市場相關的售後服務業務。截至目前,途虎養車已經發展為以輪胎業務為基礎,包含汽車美容、保養、維修在內的一體化汽車後市場服務。

伴隨着規模的不斷擴大,途虎養車也迎來了資本市場的青睞。據悉,2012年-2023年,途虎養車累計進行了16輪融資,參投機構包括中金資本、騰訊投資、啓明創投等知名機構,公開融資金額超過13億美元。

與融資規模的上升以及企業成長同步的,是其衝擊資本市場的強烈渴望。

2022年1月,途虎養車首次向港交所主板遞交上市申請,但在半年後因招股書失效而告終;同年8月,途虎養車再度遞表港交所,同樣未能通過。

2023年3月,途虎養車第三次發起上市衝擊,並於9月26日正式掛牌上市。

招股書信息顯示,2019-2022年,途虎養車營收分別為70.4億元、87.53億元、117.24億元和115.47億元,同期內淨虧損34.28億元、39.28億元、58.41億元、21.36億元。這意味着,在上市之前的四年間,途虎養車累計虧損超153億元。

(圖 / 攝圖網,基於VRF協議)

在外界看來,途虎養車三次遞表、上市波折的背後,與經營狀況不佳不無關係。

然而,上市僅半年,途虎養車發佈了其上市後首份財報——數據顯示,2023年途虎養車全年營收為136億元,經調整後盈利為4.8億元,實現首次全年盈利。同時,途虎養車毛利率超過24%,去年同期為19.7%。

值得注意的是,這份財報,既是途虎養車首份盈利財報,也是途虎養車業務實現扭虧為盈的轉折點。

細看整個財報,從上市前的大額虧損,到一年時間內快速扭虧為盈,途虎養車除了業務增長帶來營收的提升外,公允價值的變動是調整後盈利暴漲的一大關鍵。

從財報數據上看,在推動途虎養車去年業績轉正的核心因素中,有一項非經常性損益“可轉換可贖回優先股公允價值變動”的錄得收益高達64.65億元,在整個年內近67億元的利潤中佔比頗大,也直接影響財務數據實現扭虧為盈。

不過,這種鉅額的“意外之喜”,對於途虎養車來説,僅僅是“一次性”的。

途虎養車明確表示,公司所有的可轉換可贖回優先股都在上市的時候轉換成A類普通股,以後都不會再產生這一類的公允價值變動。

這種一次性的價值變動,或已經對消費者對其經營表現的判斷造成了影響。縱觀今年上半年途虎養車的股價表現,總體呈現出波動趨勢。

另一個關鍵是,上市已逾半年,多家上市前投資者正面臨解禁期。據深圳商報報道,多家機構持有股份共涉及7.19億股,涉及股份佔總股本約87.8%。

為穩定股價,途虎養車進行了多番回購操作。

4月22日,途虎養車以每股17.820港元至18.600港元的價格回購98萬股,回購金額達1771.74萬港元。當日股票收盤價為18.300港元,下跌2.03%,全天成交額為5399.91萬港元。

據證券時報信息,今年以來,途虎養車已累計進行17次回購,合計回購1228.69萬股,累計回購金額為2.04億港元。

2、“堆”出來的業績,增收不增利

眾所周知,想要在汽車後市場中分一杯羹並不難,難的是如何保持市場、實現長續經營。

汽車後市場平台不同於產業鏈上的其他標準化產品,其一客一價、需求不同,就決定了市場擴張的難度。

目前,汽車後市場的參與者主要有以4S店為代表的官方維保店、以途虎養車為代表的連鎖服務店和個體門店。

實際上,汽車後市場規模雖然很大,但卻相當分散。即便依靠工廠店與加盟店的下游擴張,途虎養車也很難突圍成功。

有數據顯示,在全國超70萬家的汽車後市場維修服務店中,僅7%左右為連鎖店。個體門店與私營業者仍是這個偌大市場的主流玩家。

(圖 / 攝圖網,基於VRF協議)

相比於連鎖店,官方維保價格透明、專業性高,個體店價格實惠、靈活性強,而夾在中間的連鎖店要想爭奪市場,則需兼顧價格與服務。

因此,擺在途虎養車面前的,是如何在夾縫中擴張並實現業績。

據瞭解,途虎養車的收入可分為兩大類,一是客户收入,主要包括汽車產品和服務,佔公司收入90%以上,二是加盟費用和廣告服務。

數據顯示,2023年途虎養車汽車產品和服務業務收入為126.47億元。其中,主營的輪胎和底盤業務收入為55.53億元,同比增長20.9%,在整體營收中佔比為40.8%,

而快速增長的加盟店和合作店,確是為途虎養車帶來了明顯的收益。2023年,途虎養車在廣告、加盟及其他服務收入為9.54億元,同比增長15.8%。截至2023年底,途虎養車在全國已擁有5909家門店。

據悉,2023年內,途虎養車通過更加開放的加盟優惠政策,向二三線市場下沉,吸引加盟門店數量增長,以實現規模擴張。

但需要注意的是,覆蓋全國的門店,加盟費用佔總收入比例尚不足10%,雖然毛利較高,但卻無法為企業經營毛利率的提升作出明顯的改善。

而作為主營業務的輪胎和底盤,一方面在門店擴張的過程中實現了業務增長,但較高的固定資產支出,也讓其難以具備高毛利率。

這種業務的基本盤,也導致了途虎養車毛利提升較為艱難。

更重要的是,為了保證平台模式的拉新率,途虎養車的營銷費用支出不小。

財報信息顯示,2023年途虎養車的銷售及營銷開支為17.15億元,相比去年同期增長11.22%。

黃立衝分析稱,在汽車後市場中,企業很難在早期獲利。“儘管企業可以依靠平台帶來流量,但也改變不了這個行業早期很難盈利的事實。”

3、新能源攪局,突圍更難

事實上,作為早期進入到汽車後市場服務的玩家,途虎養車在成立之初也享受到了先行者的優待,受到資本市場的青睞。

但隨着汽車4S店優勢漸消、後市場規模的展現,更多的玩家開始進入到了視野之中。

其中,同為平台運營、更具流量優勢的京東養車、天貓養車,正在成為途虎養車的勁敵。尤其是更具平台和流量優勢的玩家們,自然吸引更多消費者的注意和嘗試。

國際智能運載科技協會秘書長張翔表示,平台孵化的天貓養車和京東養車,自帶優勢,獲客成本更低、成長空間更大。

而對於主打性價比的後市場維保業務來説,質量和用户口碑也一直是困擾途虎養車的問題。

(圖 / 攝圖網,基於VRF協議)

此前,就有網友爆料同樣車輛在途虎養車加盟工廠店遭受不同待遇的新聞。彼時,途虎養車就在回應中承認,門店在回答客户諮詢的過程中,確實存在誤導客户的行為,並且在維修過程中為客户提供了錯誤的維修方案。

更重要的是,新能源汽車時代的到來,對於後市場參與者的考驗進入了一個新階段——電動車維保走向了兩個極端:維修側的零部件專業水準高、售價高,保養側的售後要求低、價格低。

無論是哪一方面,都是對途虎養車們業務空間的壓榨與考驗。

乘聯會預計,隨着新能源汽車滲透率的提升,預計到2030年,新能源汽車售後市場產值規模將達到1000億元。

中國交通教育研究會數據顯示,到2025年,節能與新能源汽車的人才需求將達到120萬人,對應的人才缺口也將達到103萬人。

相比於更具有技術優勢的車企來説,途虎養車的新能源汽車維修生意難搶,更不好做。

對於途虎養車來説,成功上市只是企業經營發展過程中的暫時歇腳。隨着汽車後市場產業與前市場競爭形勢的變化,途虎養車需要在企業發展上作出新的思考,以應對更為殘酷的市場挑戰。

*文中題圖來自:攝圖網,基於VRF協議。