奧特曼卡、小馬卡…怎麼就把這屆小孩哥釣成“翹嘴”了?_風聞

游戏矩阵-手游矩阵官方账号-聚焦游戏大千世界,不仅限于手游领域1小时前

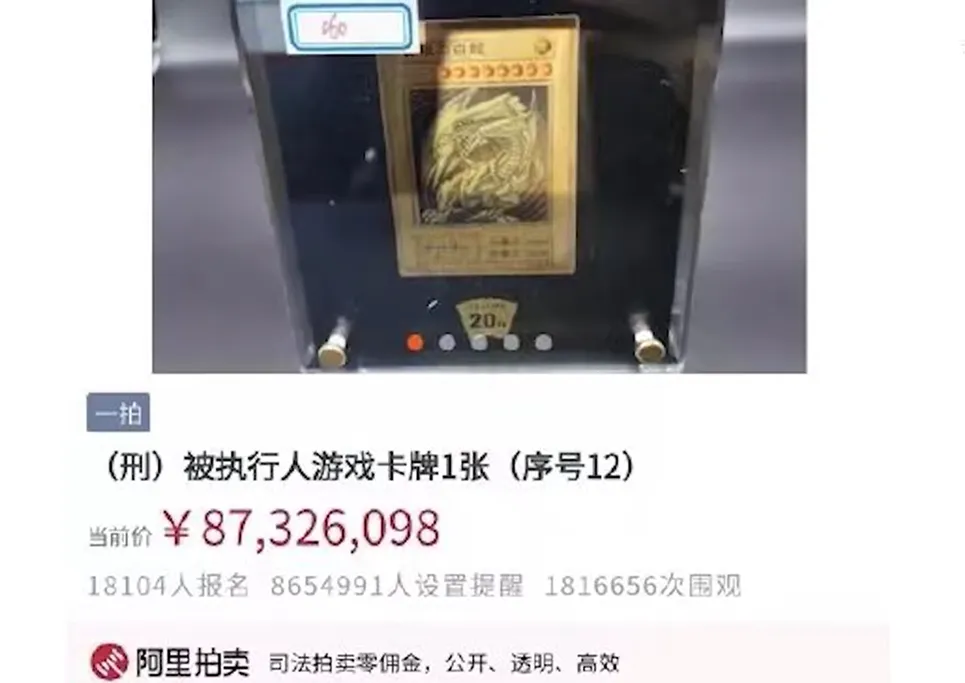

一張“青眼白龍”最高拍出8700萬元;去年的“至尊戒”以260萬美元成交;今年的“黑蓮花”賣出300萬美元,刷新了記錄……對大部分吃瓜羣眾而言,雖然很難理解為什麼一張小卡片能賣這麼貴,但聽到這種涉及大額交易的故事,多少也忍不住多瞅上幾眼。

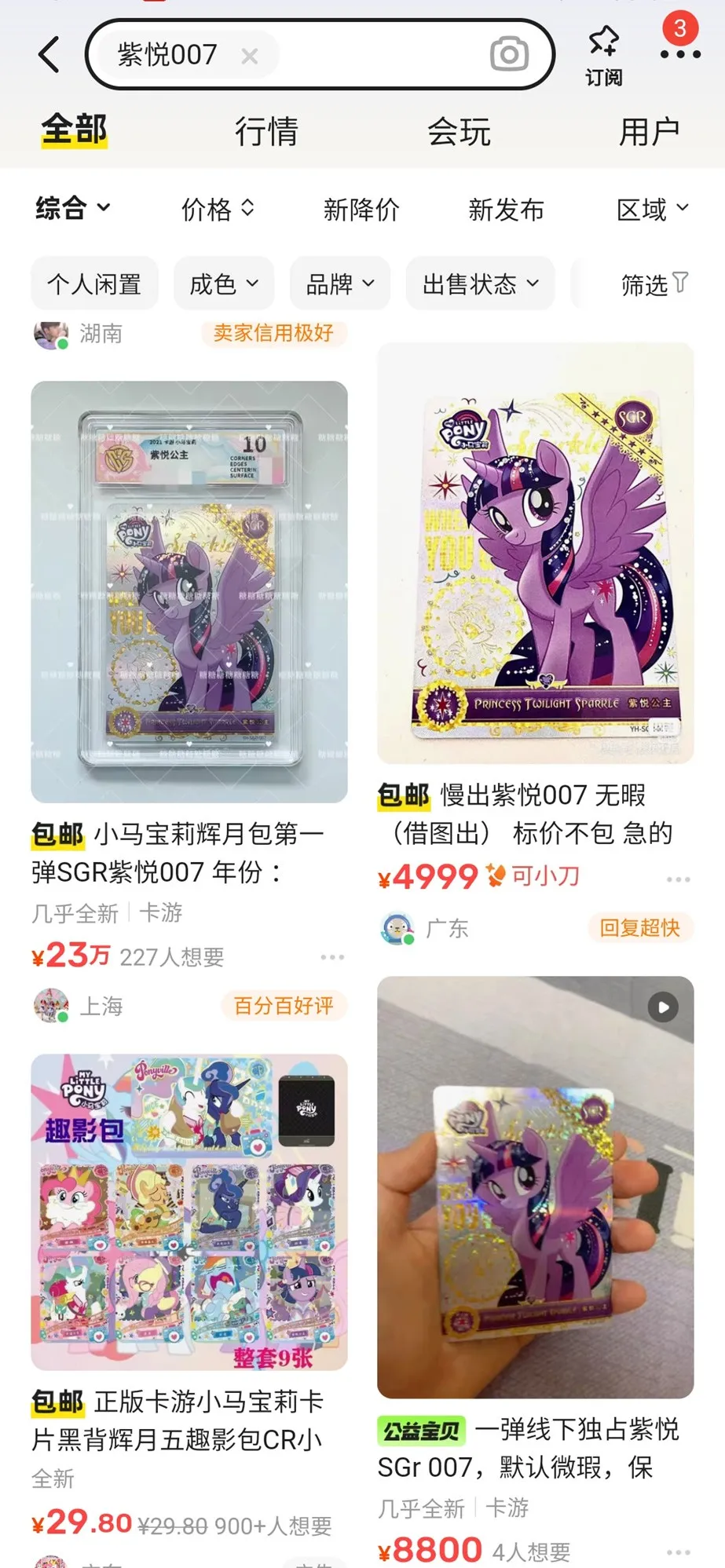

同樣,就在7月13日的一則吃瓜新聞裏,曝出某二手平台上一張小馬寶莉卡賣出了16萬。截稿前我又去看了一眼,現在這樣頂尖品相的卡已經漲至了23萬元,相當的Crazy。

印象中,小馬卡不就是小學門口小賣部買的那些卡嗎?和小時候乾脆面裏的“水滸卡”以及小孩哥鍾愛的“奧特曼”卡類似,最多幾塊錢一包,難道這也能炒出天價?帶着這些疑問,矩陣好好理了一下,最後發現648抽卡什麼的,還是太保守了一點。

小小卡牌,竟能硬控一代人?

今年1月份,卡遊向港交所遞交上市申請書,據招股書顯示,卡遊在21、22、23年累計吸金近百億元,其毛利率一度高達70%,而集換式卡牌佔營收中的85%以上。

之所以要提這家公司,是因為小賣部的那些葉羅麗、小馬卡、奧特曼等卡牌,幾乎都出自卡遊之手。

當大眾還在懷疑這些小紙片算不算“低幼智商税”的時候,人家已經靠這些東西發家了。

實際上,為了掙小孩子的錢,卡游下了很多功夫。比如光IP授權費,卡遊一年就得砸兩億元進去。目前,卡遊拿下了包括上述IP的總共44個IP的授權。另外卡遊還有一套IP變現的方法論,就是打入小學生社交生態以及變相的飢餓營銷。

如今的開卡講究一個情懷+盲盒+收藏價值,對小孩子來説,第一眼吸引人的自然是IP,像小馬寶莉、奧特曼這種都是小學生從小看到大的,主打一個情懷。

另一邊,小學生的社交生態也很簡明:大家都在玩,自己不玩就真的是沒得玩。很多家長也知道這點,願意拿出零花錢讓小孩子在這些小卡牌上消費,畢竟就像時常調侃的那樣“家長,你也不想自家孩子在學校被孤立吧”。

在這個基礎上,卡遊構建了一套讓人眼花繚亂的等級系統,放大了這種圈層效應。以小馬寶莉卡為例,根據卡遊官方軟件,目前小馬寶莉卡牌的卡包一共有四種大類,分別為:彩虹包、輝月包、暮光包以及特典包。每一款卡牌都有特定的等級,分為N、R、SR、SSR、UR、CR等16個等級,二遊玩家看了也“迷糊”。

生活中不少小學生都有自己的收集冊,用來在朋友面前“顯擺”,要是誰有一張“黑背”或者“彩背”(比較稀有的那種卡),那可是實打實的社交明星。

也許你會説,小孩子的錢好賺,大家都是這樣經歷過來的,過了這個年齡段可能就不太感冒了,這樣的看法其實有點絕對。

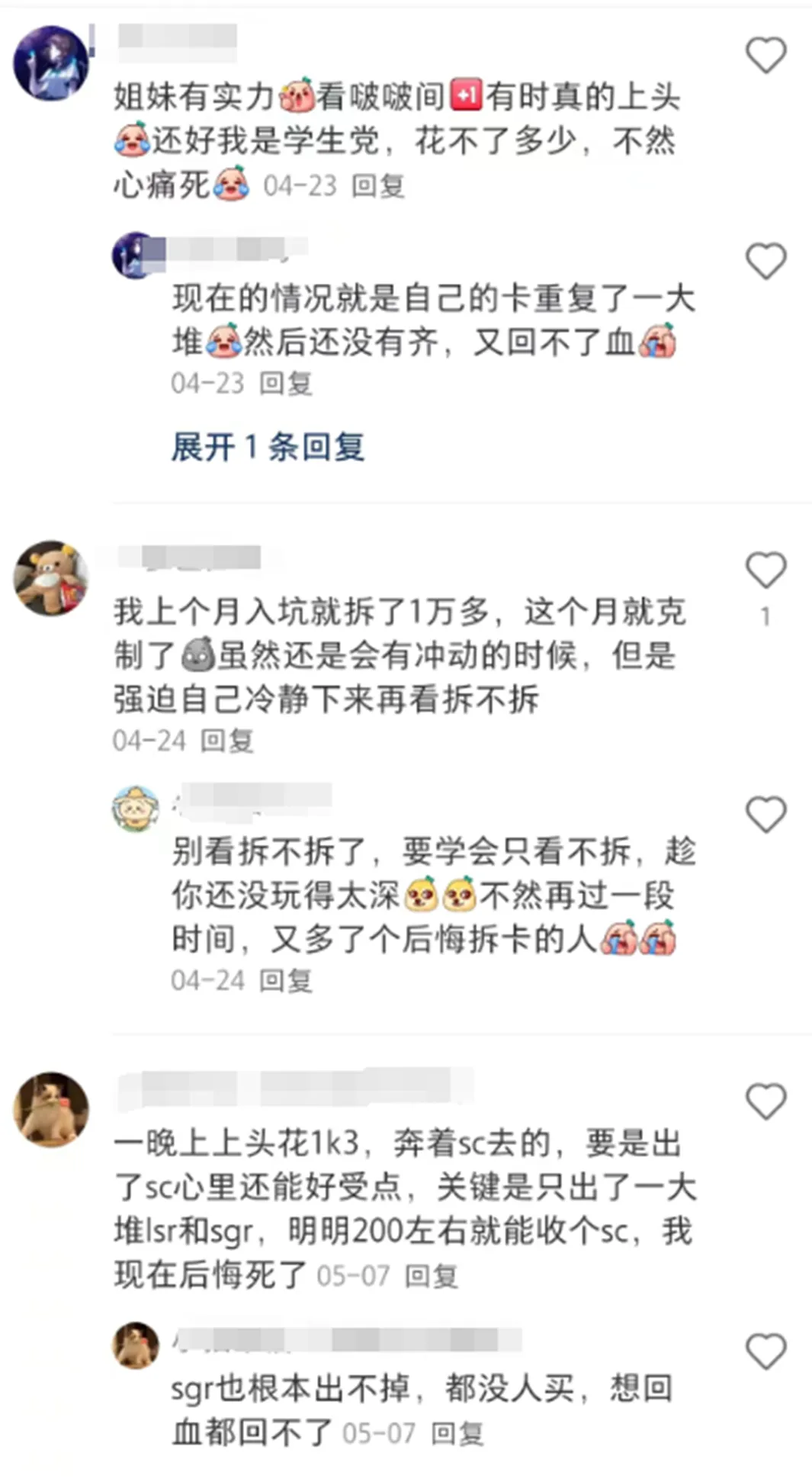

如今,這些小卡片不僅在小學生羣體中很吃香,對成年人來説也剛剛好。在抖音小紅書等平台上,“直播拆卡”成為了社交頂流。抖音平台搜索“拆卡”話題,相關播放量就有上百億。小紅書上,#小卡#卡牌的話題量也超過30億,粉絲量數十萬的相關創作者比比皆是;一些人氣高的直播間中也有上萬人觀看。

從直播間的禁止未成年人購買的標語來看,其用户畫像也基本是成年後剛步入職場的羣體。觀眾會在直播間下單,然後主播直播拆卡、展示打包,看起來很簡單是不是,但這種還只是叫做“平拆”,還有的主播會涉及一些諸如疊疊樂、推推樂、大非酋等花樣玩法。

而觀眾更是沉迷其中,花費幾千上萬是家常便飯,但由於很多卡牌時效性高,並不保值,不少人事後觸發“悔恨之淚”。

小紅書用户

在卡牌市場更為成熟的海外市場,直播拆卡其實並不算新鮮事。只是海外二級市場更繁榮,像球星卡這樣的金融屬性更高,因此大多是直播競價的形式,相對來説還比較理性,畢竟後悔了還可以反手出掉回血。而國內的則是代拆盲盒,提供情緒價值,其消費動機更加情緒化一點。

在當今這個時代,似乎任何事情只要和短視頻稍微沾邊,就能輕鬆出圈。站在更高的角度來看,集換式卡牌的傳播模式好像也在悄悄改變,以前集換式卡牌更強調線下對戰與競技,隨着疫情與短視頻的推波助瀾,人們也逐漸將目光轉向了卡牌的收藏屬性上面。

集換式卡牌路在腳下

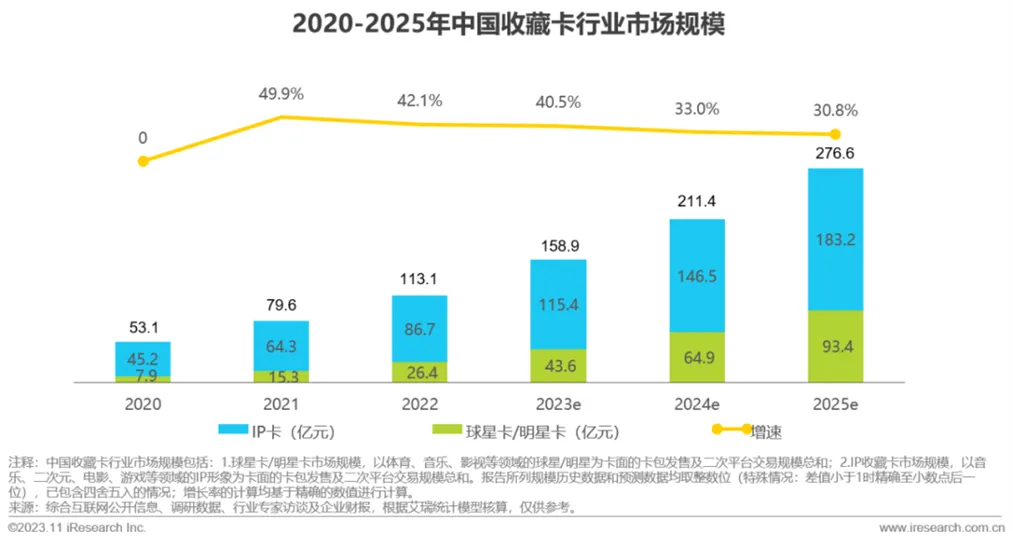

據艾瑞諮詢《中國收藏卡市場研究報告》數據,2022年收藏卡(CCG)的規模就超過了200億元,預計到2025年,收藏卡市場規模將達到276.6億元,增長潛力巨大。

集換式卡牌(TCG)這邊也是蒸蒸日上。有預測2027年該賽道的商品交易總額將達到310億元,可以説是中國泛娛樂玩具行業增長最快的領域之一。舉例來説,23年集換社的年度成交量達280萬筆,同比增長137.81%。僅這一家的數據,就足以管中窺豹了。

需要指出的是,收藏卡和集換式卡牌相互區別又相互聯繫。TCG往往需要一套遊戲機制來支撐起來,對數值、玩法、平衡等都要有一定的設計,兼顧競技性與收藏性。拿PTCG(寶可夢集換式卡牌遊戲)來説,不是每個人都喜歡高強度對戰,也並不是每個人都是收集黨。據集換社的數據,23年寶可夢交易額靠前的卡仍然是“妹卡”。

而如果只是像小馬寶莉這樣的收藏卡,則更貼合潮玩周邊這些泛娛樂的概念一點。實際上,由於起步較晚,國產卡牌大多走的是CCG方向,相當於是説,國內TCG市場仍然處於初級階段。

前段時間,潮玩品牌“泡泡瑪特”進軍遊戲界,找到了另一種培育IP的途徑,反過來也一樣,不少遊戲廠商在實體卡牌賽道也有所佈局, 比如《如鳶》(代號鳶)三千宇宙卡、萬代原神金屬卡、陰陽師百聞牌實體卡、植物大戰殭屍等,不過,大部分都還只是IP授權,以賣賣周邊的形式出現,並沒有形成卡遊這這種規模的產業鏈。

隔行如隔山, 遊戲廠商並非不眼饞實體卡牌市場,但受制於渠道和生態搭建的難題,難以入局。拿渠道來説,TCG產業鏈條包括上游卡牌IP授權與設計、中游分銷代理商和下游零售店及二手市場。卡遊在上海浙江等地成立研發運營和生產物流中心,建立起了穩定成熟的運作模式。同時據招股書,截至2023年前三季度,卡遊在全國合作有230位經銷商, 覆蓋31個省份。

印刷也是門技術活

然而,即便卡遊早期從前身“甲殼蟲玩具廠”起就開始深耕,不斷完善相關鏈條,但這門“卡牌”生意也不算穩定。比如2021年、2022年卡遊處於增長期,但23年較上一年同期同比下滑了46.6%。

另一方面,TCG行業贏家通吃,其馬太效應可能比遊戲領域還要嚴重。畢竟小孩子都知道大家都在玩某一IP,當獨狼的話就沒人能交換卡牌了。

也就是説,除了渠道外,實體卡還需要考慮二級市場的活性、卡牌的流通性、卡牌是否保值等因素,搭建一個活躍的集換式卡牌的生態,提升用户粘性。

比如卡遊旗下的奧特曼卡牌就有一套專門的玩法,其機制有點類似遊戲王,但是沒有遊戲王那麼複雜。而且,卡遊也為其舉辦了專門的賽事,其奧特曼英雄對決卡遊杯全國大獎賽已經成為國內規模最大、參與人數最多的TCG賽事。

至於二級市場,卡遊也在躍躍欲試。今年7月12日,卡遊與PSA正式達成戰略合作。在一些活動以及新品補充包中,用户有機會直接開出帶PSA評級的卡牌。顯然卡遊已經不滿足於十幾二十幾個稀有度等級,而是朝着無限制稀有度的方向前進了。

需要補充的是,市場已有如PSA、CGC、SGC等專業為卡牌進行鑑定及評級的機構。專業評級機構的評級標準十分硬核:正面背面居中程度、邊角是否破損、有無蠟跡、印刷缺陷能否接受等。

@PSA官方公眾號

像文章開頭那張16萬的小馬卡,就是除了4角為9.5分,其餘在四邊、居中程度、卡面3個方面都是10分,最終為其炒至高價提供了依據。

綜合看下來,實體卡牌的毛利高,但獲客成本也高,想要做出成績的話並且還需要專門設計一套玩法生態,尤其是當前環境的相關政策仍然具有不穩定性,對遊戲廠商不見得“划算”。對現階段的市場而言,做IP授權或許更加理智,比如遊戲廠商就把IP授權交給卡游來做實體卡牌。甚至更加粗暴的做法就是直接向卡遊進行了投資,資本大鱷仍然死死盯着這條賽道。

結語

最後聊點有的沒的,説來有點巧合,去年「史上最嚴防沉迷規定」出台, 將大部分未成年從網絡遊戲中“解放”出來,但是對小孩子來説,愛玩的天性不會消失,只會轉移,遊戲玩不了,那可能就轉到小紙片、短視頻、小説或者其他興趣愛好上面。

其中短視頻無疑為大頭,之所以要提短視頻,因為當今短視頻平台的推薦算法以及一些博人眼球的內容,都在無形中進行着一種消費引導。

面對這種無形的引導,成年人可能還會拿出“消費主義的陷阱”來警醒自己,但未成年人呢?

在學生時期的我曾讀過尼爾·波茲曼的《童年的消逝》 ,他的另一個代表作是《娛樂至死》。

《童年的消逝》中不乏真知灼見,大致表達了作者對於電視影響兒童成長的隱憂,認為電視媒介會削弱兒童的閲讀能力,導致他們迅速“成人化”。如今我們用“小孩哥”來稱呼這屆10後,似乎也一定程度上印證了這位文化批判家的猜想。

但畢竟,這本書也是1982年出版的“老古董”了,那時還沒有短視頻這個概念,電子遊戲也並不成熟,甚至互聯網也並沒有普及。不過我們依舊可以看到,即便是“電視”這種東西,在當時也如同身處“魔咒”般受到批判。

而當下的“盲盒”也不例外,去年國家市場監督管理總局印發了《盲盒經營行為規範指引(試行)》就禁止向未滿8週歲未成年人銷售盲盒,不得不感嘆歷史可能真是個輪迴。