董事長突然離職,手握王老吉、金戈兩大王牌的白雲山進入關鍵時刻_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

老牌中藥龍頭企業白雲山發生重大人事變化。

7月22日晚,白雲山公告稱收到董事長李楚源的書面辭職報告。辭職後,李楚源將不再擔任公司任何職務。公司副董事長楊軍代為履行公司董事長職責,直至選舉產生新任董事長為止。坊間稱,李楚源已被有關部門帶走調查。

李楚源1998年加入白雲山製藥廠,已在白雲山母公司廣藥集團工作了36年。2013年,李楚源擔任廣藥集團黨委書記、白雲山董事長直至今年7月。

李楚源的突然離職,意味着廣藥“李楚源時代”落幕。然而,作為集團掌門人,李楚源距離60歲退休還有一年,距新一屆董事長任期屆滿還有兩年。高管變動後,白雲山未來將面臨哪些變化和挑戰?

1、李楚源辭職,掌舵白雲山十一年

作為白雲山的靈魂人物,董事長李楚源突然離職,引起業界輿論譁然。客觀來看,李楚源掌舵白雲山的十一年職業生涯裏,帶領白雲山走出了諸多困境。

李楚源出生於1965年,先後獲中山大學化學學士學位、中山大學嶺南EMBA碩士學位。1988年,李楚源加入白雲山製藥總廠,最初只是一名技術員。

1999年,連年虧損的白雲山中藥廠正瀕臨倒閉。33歲的李楚源臨危受命,在當年被任為白雲山中藥廠廠長、黨委書記。

此後,李楚源職位不斷高升,先後擔任廣藥集團總經理、黨委書記、董事長,並於2013年8月8日起任白雲山董事長。至今,李楚源執掌白雲山近11年。

李楚源職業生涯離不開公司拳頭產品板藍根、王老吉、金戈的加持。任職白雲山中藥廠廠長期間,李楚源提出“普藥精製”的營銷概念。2002年,他率領白雲山建成了全國最大的板藍根中藥材生產質量管理規範(GAP)基地,為中藥材標準化生產奠定了基礎,也在次年非典中僅靠板藍根實現超過5000萬元的盈利。

2012年,李楚源主導收回“王老吉”品牌。在廣藥集團官網上,曾這樣評價李楚源收回王老吉,“既阻止國有資產流失,又為廣州社會經濟開創新的增長點”。

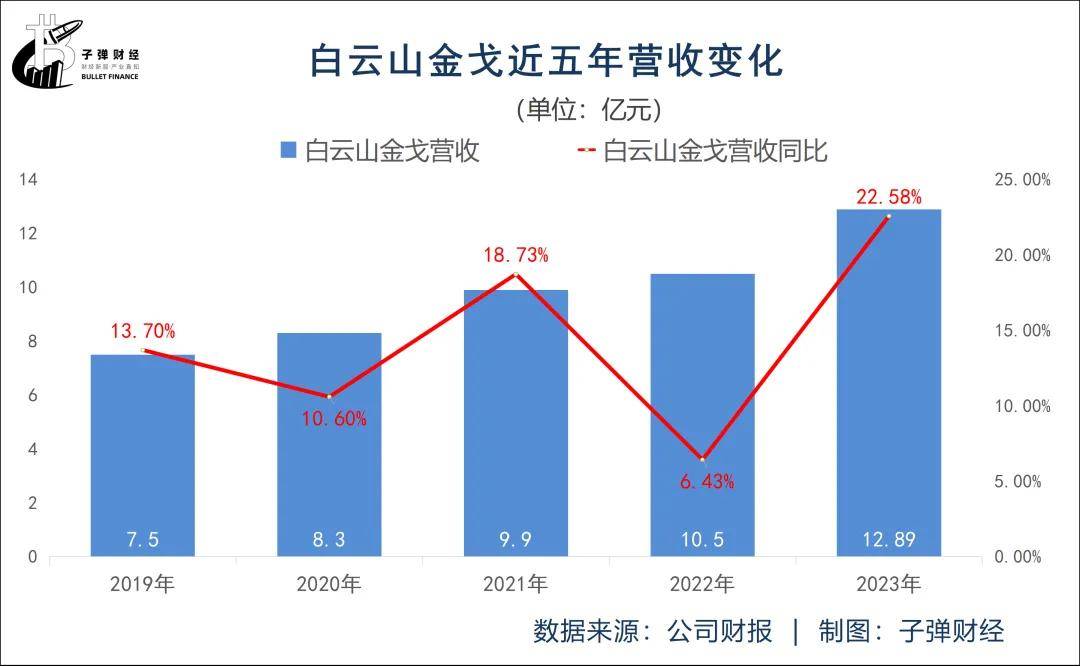

2014年,輝瑞的萬艾可專利期結束,白雲山率先獲批首個國產仿製藥“金戈”(枸櫞酸西地那非片的仿製藥,俗稱“偉哥”)。

在李楚源任董事長的十多年間,白雲山的營收從2013年的176億元增長至2023年的755億元,王老吉、金戈成為白雲山的拳頭產品,為公司帶來顯著的業績增長。

2023年,以王老吉為主的大健康板塊、金戈的毛利率分別為44.4%、91.76%,兩大業務給公司分別帶來了49億元、11.8億元的毛利潤,佔全年毛利潤的43%。

(圖 / 攝圖網,基於VRF協議)

雖然業績顯著,但李楚源在執掌白雲山期間,也伴隨着一些爭議。

白雲山與康業元均是白雲山科技的股東,其中白雲山持股51%,康業元持股49%。金戈正是白雲山科技旗下核心產品。

康業元認為,作為白雲山科技的股東,其應享有“金戈”產權、經營權、收益權的49%,但白雲山對其下達的分配方案(如銷售額提成比例)不合理,導致其未能獲得應有的分紅利潤。

2019年7月,康業元舉報李楚源涉嫌違反《證券法》、《公司法》等相關規定,涉嫌披露信息不實、隱瞞利潤及收入、財務數據造假、偷税漏税等行為。

廣藥集團隨即回應稱,公開信內容與事實不符,已向公安機關報案並獲受理,並在隨後發佈4000字公告,表示“金戈”為白雲山獨家擁有。

康業元也再次發出公開信,雙方一度陷入“口水戰”,並對簿公堂。直到2021年,事件以康業元向廣藥集團及李楚源致歉告終。

雖然訴訟已結束,但這場爭議,仍然給白雲山帶來了不少輿論危機。

此外,2022年8月,國家醫保局通報,廣州白雲山天心製藥股份有限公司、白雲山製藥總廠、白雲山敬修堂3家企業藥品虛高定價、套取資金。

通報稱,上述企業與下游藥品代理商相互串通,在原料藥採購環節增加指定的“經銷商”,3家企業再高價從“經銷商”手裏採購原料藥,提價數倍至十數倍,以此種方式套現資金,供藥品代理商實施醫藥商業賄賂。通報指出,剔除現行價格中用於實施賄賂等虛高部分,藥品平均降幅50%以上。

李楚源此次離職,是否與早年的舉報事件以及子公司違規事件有關,現不得而知,但隨着核心人物突然離職,或許意味着白雲山將面臨深層次的變革。

2、營收穩居第一,盈利能力稍弱

作為南派中藥的集大成者,白雲山擁有陳李濟藥廠、中一藥業、潘高壽藥業、敬修堂藥業等12家中華老字號藥企,其中10家為百年企業。

2023年,白雲山營收755.2億元,在71家中藥上市企業中穩居第一。

從營收規模上來看,白雲山的營收規模是排名第二的雲南白藥(營收391億元)近兩倍,是排名第八的片仔癀(營收100.58億元)的七倍多。

然而,營收上的絕對優勢,並沒有讓白雲山在淨利潤上領先。

從歸母淨利潤上來看,白雲山卻排名第二。雲南白藥以40.94億元排名第一,白雲山40.56億元緊隨其後,片仔癀27.97億元位列第五。

這是源於白雲山的毛利率、淨利率並不高。2023年,片仔癀毛利率46.76%,雲南白藥毛利率26.5%,均高於白雲山的18.79%。同期,白雲山淨利率僅為5.64%,雲南白藥、片仔癀淨利率分別為10.54%、28.35%,也高於白雲山。

白雲山毛利率偏低與其營收結構有關。目前,白雲山形成了大南藥(醫藥製造業務)、大健康(飲料、保健品等)、大商業(醫藥流通業務)和大醫療四大業務板塊。

白雲山的大商業板塊主要經營醫藥流通業務,包括醫藥產品、醫療器械、保健品等的批發、零售與進出口業務,相關主要企業包括公司下屬廣州醫藥股份有限公司(以下簡稱“廣州醫藥”)及採芝林藥業等。

廣州醫藥是華南地區醫藥流通龍頭企業,作為本集團大商業板塊的核心企業,主要從事醫藥流通批發及零售業務。採芝林藥業則利用中藥領域優勢,開展中藥材及中藥飲片生產及銷售業務。

一直以來,大商業板塊給白雲山帶來的營收貢獻最大,2023年,大商業板塊營收527.6億元,佔全年營收的70%。但作為醫藥流通業務,這部分的毛利率偏低。2023年,大商業板塊毛利率僅為6.99%,拉低了公司整體毛利率。

因此,白雲山也被一些輿論稱為“披着製藥外衣”的醫藥商業企業。

實際上,大南藥(醫藥製造)板塊以及大健康板塊給白雲山貢獻了大部分毛利潤。2023年,大南藥板塊、王老吉涼茶為主的大健康板塊分別實現毛利潤53.08億元、49.37億元,佔全年毛利潤的37.4%、34.8%,大商業板塊的毛利潤佔比僅為26%。

這意味着,大商業板塊以70%的營收佔比,僅貢獻了不到30%的毛利潤。然而,貢獻最多毛利潤的大南藥板塊、大健康板塊的拳頭產品表現並不穩定。

2022年,大南藥板塊核心產品金戈出現了銷量下滑,導致營收增速明顯下降。王老吉為主的大健康板塊營收也出現了下滑。但好在進入2023年,金戈的銷量以及王老吉涼茶收入已扭轉下滑的局面。

但核心產品在高基數的基礎上,能否持續保持增長?

產品層面,除了金戈、王老吉涼茶等,白雲山規模過億的產品還有消渴丸、小柴胡顆粒、滋腎育胎丸、華佗再造丸、保濟系列、安宮牛黃丸等。但這些產品面臨的競爭依然很大,白雲山仍然需要研發出新的產品來穩固中藥龍頭地位,並進一步提升盈利能力。

從研發費用率上來看,白雲山在研發方面的投入並不多。2023年,公司研發投入8.52億元,其中費用化研發投入7.8億元,研發費用率僅為1.03%,在71家中藥企業中排名第62位,處於尾部位置。

僅靠吃老本、研發費用率偏低的白雲山,未來能否保持核心競爭力,恐怕還要打個問號。在此背景下,白雲山市值也遠低於雲南白藥、片仔癀。截至8月2日收盤,A股白雲山市值478億元,片仔癀市值1258億元,雲南白藥市值901.6億元。

3、資產負債率偏高

在大商業板塊利潤貢獻低、毛利率偏低的情況下,白雲山負債率在同行公司中明顯偏高、存貨高企,也影響了公司經營現金流的表現。

2023年,白雲山的存貨高達115.1億元,同比增長7.83%,佔總資產的14.6%。公司應收賬款為151.1億元,同比增長1.72%,佔營收的比重為20%。

存貨佔用企業的大量資金,再加上應收賬款的增加導致企業的資金被客户佔用,影響了公司的經營活動現金流。

(圖 / 攝圖網,基於VRF協議)

2023年,公司經營活動現金流縮減了41%至41億元。截至2023年末,白雲山的貨幣資金為213億元,同比縮減5.29%。

但是,在貨幣資金縮減的情況下,白雲山的負債卻居高不下。2023年,白雲山負債總額為419.1億元,同比增長2.15%。資產負債率為53.33%,這一比值明顯高於雲南白藥的25.8%、片仔癀的18.5%。

截至2023年末,除去受限制的貨幣資金14.85億元,白雲山可用的貨幣資金198億元。而公司則有78億元的短期借款以及33.24億元的長期借款。

作為對比,2023年,雲南白藥貨幣資金高達142.2億元,但同期短期借款僅為17.47億元,長期借款僅為210萬元。再拿恆瑞醫藥來説,2023年,其貨幣資金也同樣高達207.5億元,但公司均沒有長期借款及短期借款。同為國企的同仁堂,有息負債也不高。2023年,其貨幣資金為121.3億元,短期借款為9302萬元,長期借款為14.3億元。

綜合來看,現階段,白雲山仍面臨着研發費用率偏低、盈利能力偏弱、市值掉隊、資產負債率偏高等問題。經歷了高管大變動後,新的掌門人何時能赴任,能否帶領白雲山走出目前的困境,「界面新聞·子彈財經」將長期關注。

*文中題圖來自:攝圖網,基於VRF協議。