珂瑪科技業績光速“變臉”,實控人認定及高管違規套現遭拷問_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)49分钟前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

蘇州珂瑪材料科技股份有限公司(以下簡稱“珂瑪科技”)上市進程更進一步。

近期,珂瑪科技發佈公告稱,公司啓動招股程序,於8月5日進行網上網下申購,很快將正式登陸深交所創業板。

此次IPO,珂瑪科技擬公開發行新股數量7500萬股,佔發行後總股本的17.20%,擬募集資金9億元。

招股書顯示,珂瑪科技主營先進陶瓷材料零部件的研發、製造、銷售、服務及泛半導體設備表面處理服務。

雖然即將登陸資本市場,但珂瑪科技存在的諸多問題依然值得關注。比如,珂瑪科技的實控人認定、高管違規套現、主要原材料依賴進口等。

更重要的是,公司業績大開大合,且過會後光速“變臉”。未來,珂瑪科技的業績能否保持可持續性增長仍存在諸多不確定性。

1、實控人認定及高管違規套現遭拷問

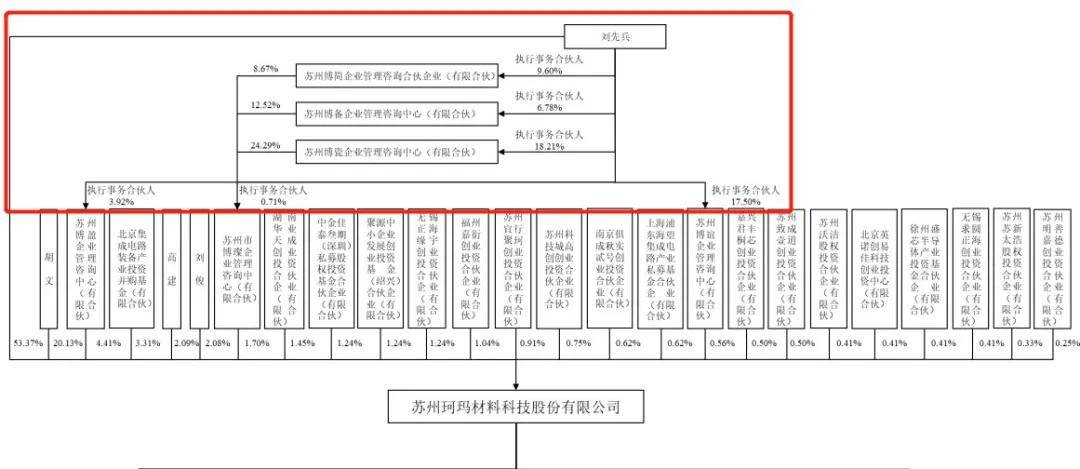

珂瑪科技的前身為珂瑪有限,成立於2009年4月,由劉先兵出資100萬元設立。由於公司發展需要資金,同年12月,胡文實繳出資500萬元增資珂瑪有限。

一個月後,胡文將持有的珂瑪有限15.50%股權(對應出資額155萬元)無償轉讓給劉先兵,理由為劉先兵在技術、管理、戰略規劃上對珂瑪有限的巨大貢獻。

2018年6月,珂瑪有限整體變更為股份有限公司,變更完成後,劉先兵持股65.50%、胡文持股34.50%。

(圖 / 珂瑪科技招股書)

2019年12月,胡文再次出手,以股權激勵的性質,將持有的42.73萬股、38.83萬股分別轉讓給蘇州博盈、公司副總經理高建,轉讓價格分別為469.98萬元、427.12萬元。

一年後,珂瑪科技對高建實施進一步股權激勵,實控人劉先兵將其所持的30萬股以90萬元的對價轉讓給高建,交易價格為3元/股。

不過,高建並未實際支付這兩次股權轉讓價款,而是在2020年12月31日轉為固定期限還款借款,合計價格517.12萬元。

直到2022年1月19日,高建才向胡文、劉先兵足額償還上述借款及相應利息。

「子彈財經」注意到,在沒有還款的情況下,高建卻在轉讓股份套現。

2021年11月,高建將所持珂瑪科技92.40萬股股份分別轉讓給了嘉衍創投、華業天成、明善嘉德、沃潔投資,交易價格為34.09元/股,總價款為3150萬元。

然而,高建此次股權轉讓超過25%的限制性約定。轉讓之前,高建直接持有珂瑪科技240.12萬股股份,上述轉讓的股份數量佔轉讓發生前直接持股總數的38.48%,顯然不符合《公司法》關於“公司董高監管理人員在任職期間每年轉讓的股份不得超過其所持本公司股份總數25%”的規定。

對此,深交所要求珂瑪科技説明高建股轉超過規定是否被認定無效風險,或者被受讓方撤銷的風險,是否取得受讓方確認等。

珂瑪科技解釋稱,《公司法》之規定應屬於“管理型強制性規定”而非“效力性強制性規定”,因此不存在被認定無效的風險。

而珂瑪科技高管受到質疑的不止高建一個。

招股書顯示,截至招股書籤署日,珂瑪科技的實際控制人為劉先兵,合計控制公司股份比例為60.04%。

(圖 / 珂瑪科技招股書)

對於珂瑪科技實控人的認定,深交所也提出質疑。

胡文多次以自有股份實施股權激勵,但未被公司認定為共同控制人。深交所要求珂瑪科技説明合理性、原因以及是否存在規避實際控制人認定情形。

在首輪問詢函回覆中,珂瑪科技表示是為避免劉先兵稀釋股權比例,維持並突出其實際控制人地位。

但是第二輪問詢中,深交所又要求結合出資來源、資金流水核查等情況,説明是否存在股權代持,股權權屬是否清晰等問題。

很顯然,珂瑪科技的回覆並沒有成功打消監管層的疑慮。在第二輪問詢中,珂瑪科技進一步披露了胡文和劉先兵是高中同學的關係,但對於具體解釋卻與首輪一致。

在企業進行IPO申報時,基本條件就要求IPO企業股份權屬清晰。那麼,實際控制人認定就是重要事項之一,這不僅涉及股權穩定性,還事關是否存在刻意規避監管的情形,因此監管層對此極為重視。

2、業績光速“變臉”,毛利率兩連降

招股書顯示,珂瑪科技主要產品及服務包括先進陶瓷材料零部件、表面處理和金屬結構零部件。

整體而言,營收、淨利持續增長是珂瑪科技此次衝關IPO的底氣所在。

2019年-2021年,珂瑪科技的營業收入分別為1.76億元、2.54億元和3.45億元;歸母淨利潤分別為1257.63萬元、4568.86萬元和6708.88萬元。

(圖 / Wind(單位:億元))

彼時,珂瑪科技營業收入年均複合增長率為40.17%、歸母淨利潤年均複合增長率為130.97%。

2022年,珂瑪科技的營業收入同比增長34.04%,歸母淨利潤同比增長38.97%。

2022年6月29日,珂瑪科技遞交招股書,向深交所發起了衝擊。2023年1月20日,珂瑪科技成功過會。

就在IPO進入註冊流程的關鍵時期,企業出現了增收不增利的情況。2023年,在營收保持增長時,增長歸母淨利潤掉頭向下,同比下降12.20%至8186.07萬元。

對此,珂瑪科技表示,營收增長是受半導體行業先進陶瓷材料零部件收入增長帶動,其中,半導體核心陶瓷部件氮化鋁陶瓷加熱器收入增長2519.62萬元,泛半導體領域氧化鋁產品收入增長1787.62萬元。

監管層也對珂瑪科技未來能否保持高速的營收增長有所疑問。在問詢函中,深交所要求公司結合期後主要財務數據變動情況、在手訂單情況、客户拓展情況等分析收入增長的可持續性。

此外,珂瑪科技的毛利率和淨資產收益率也在持續下降。

招股書顯示,2021年-2023年(以下簡稱“報告期”),珂瑪科技的綜合毛利率分別為42.98%、42.25%和39.78%,逐年下降。

(圖 / 珂瑪科技招股書)

其中,先進陶瓷材料零部件毛利率由2021年的49.58%降至2023年的43.77%,減少5.81個百分點;表面處理服務毛利率由2021年32.73%降至2023年的20.01%,減少12.72個百分點。

(圖 / 珂瑪科技招股書)

同時,報告期內,珂瑪科技的加權平均淨資產收益率分別為31.53%、15.73%和11.86%,報告期內下降19.67個百分點。

3、原材料依賴進口,採購數據“打架”

值得注意的是,在主營業務方面,先進陶瓷材料零部件佔營收大頭。報告期內,該產品的營業收入佔總收入的比例分別為60.33%、78.18%和82.63%。

先進陶瓷材料零部件的營收越來越高,其所需的原材料也越來越多。

招股書顯示,珂瑪科技採購的原材料主要為先進陶瓷材料零部件生產所需的氧化鋁原粉、氮化鋁原粉、氧化鋯造粒粉、燒坯以及表面處理服務所需的氧化釔粉末等。

由於我國先進陶瓷產業起步較晚,缺乏陶瓷粉料的一流國產供應商,珂瑪科技氧化鋁、氮化鋁粉末等原材料終端需向海外廠商採購,供應商主要來自日本、歐洲。

截至2023年末,珂瑪科技氧化鋁原粉99.998%的供應來自境外終端,氮化鋁原粉境外終端的供應下降,由2021年的91.86%降至2023年的29.33%;氧化釔熔射粉境外終端供應也出現下降,從100%降到95.79%,但佔比依然較高。

(圖 / 珂瑪科技招股書)

與此同時,2023年,珂瑪科技採購氧化鋁原料、氮化鋁原料、氧化鋯造粒粉、氧化釔熔射粉的金額分別為2059.46萬元、846.21萬元、3781.47萬元、1841.23萬元。

(圖 / 珂瑪科技招股書)

令人詫異的是,珂瑪科技披露的採購數據互相矛盾,數據的真實性和準確性存疑。

招股書顯示,報告期內,珂瑪科技氧化釔熔射粉的採購金額分別為2267.90萬元、1502.94萬元和1841.23萬元,佔比分別為17%、8.77%和10.39%。

但報告期內,公司向供應商蘇州連山機電有限公司採購氧化釔熔射粉的金額就達到2680.17萬元、1718.53萬元和2092.72萬元,佔比分別為20.09%、10.03%和11.81%。

僅對蘇州連山機電有限公司採購的氧化釔熔射粉金額就比該原料採購總額多出412.27萬元、215.59萬元、251.49萬元。

此外,2021年,珂瑪科技向安邁鋁業貿易(青島)有限公司、阿泰歐法鋁業(上海)有限公司兩家供應商採購的氧化鋁原粉共計1369.56萬元,而2021年氧化鋁原粉採購總額只有1305.06萬元。

同年向金業新材料科技(崑山)有限公司採購氧化鋯造粒粉金額2657.42萬元,而氧化鋯造粒粉採購總額為2649.55萬元。多個原材料採購總額低於向單個企業的採購額。

(圖 / 珂瑪科技招股書)

其實,伴隨着註冊制的全面實行,IPO信披質量問題成為監管核心,信披真實性、準確性、完整性受到投資者和監管機構的高度關注,尤其是涉及經營等方面重要數據的信披。

因此,珂瑪科技採購數據互相“打架”,或許會引發市場對公司財務數據真實性的質疑。而且,此情況也暴露出公司業務流程和管理制度或許存在問題,上市後的珂瑪科技仍需在業務經營以及內部控制等方面加強管理。

*文中題圖來自:攝圖網,基於VRF協議。