英偉達對手正在變強:AMD二季度淨利潤同比翻8倍,MI300營收首超10億美元_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。1小时前

美國時間7月30日,芯片巨頭AMD率先亮出了今年第二季度成績單。

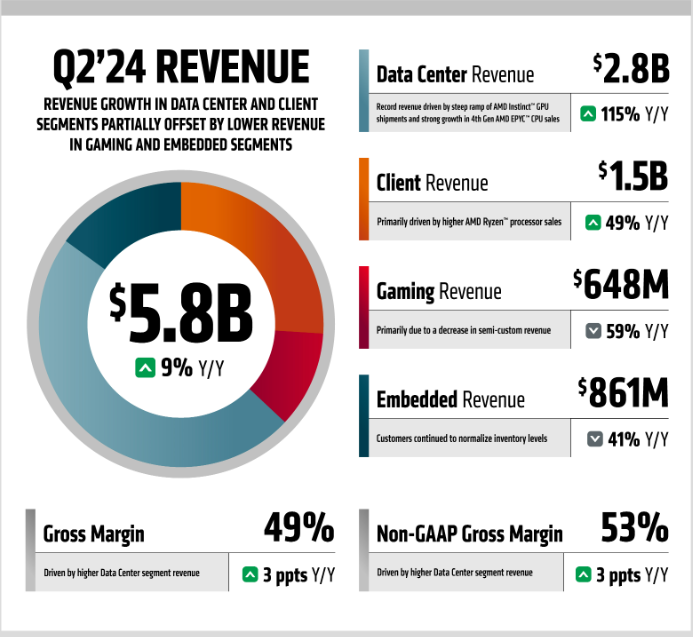

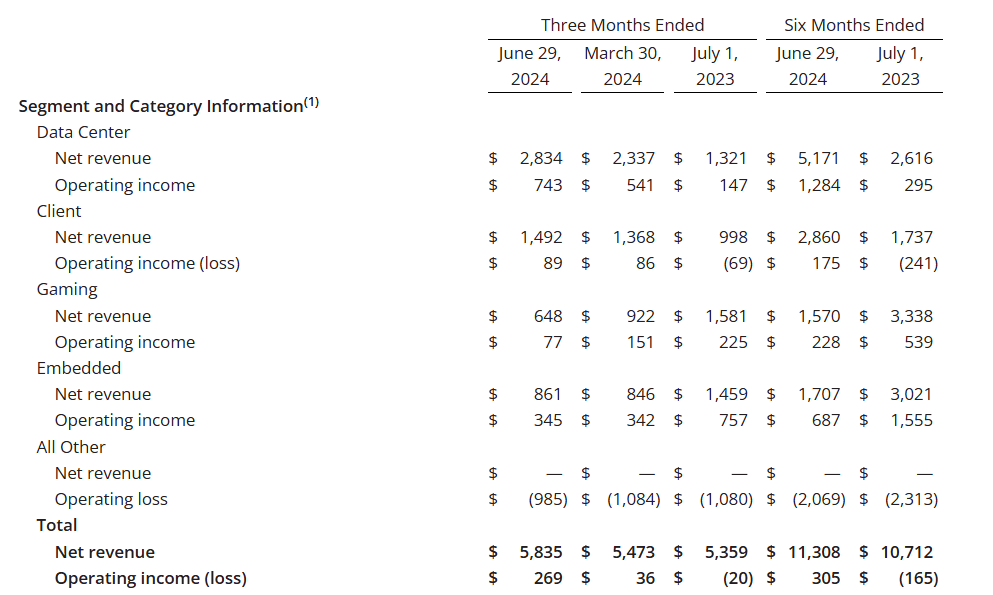

2024 年第二季度,AMD總營收為58.35億美元,同比增長9%,環比增長7%;淨利潤達2.65億美元,同比增長881%,環比增長115%。

數據中心部門的創紀錄收入,是AMD第二季度業績強勁增長的後盾。AMD財報顯示,得益於人工智能GPU出貨量的增加,AMD數據中心事業部的營收同比增長115%至28億美元。

△圖源:截圖自AMD官網

AMD董事會主席及首席執行官蘇姿豐在業績交流會上表示,“公司AI芯片的銷售額‘高於預期’,本季度MI300芯片的收入超過了10億美元。”

時代週報記者就市場競爭局勢、核心競爭力等問題聯繫AMD方面,不過截至發稿並未獲得回覆。

MI300突破10億美元大關

分部門來看,AMD數據中心部門收入同比增長115%,環比增長了21%,這主要是由於AMD Instinct™ GPU出貨量的大幅增加,以及第四代AMD EPYC™ CPU銷售額的強勁增長所推動。

客户端事業部得益於AMD鋭龍處理器的銷售增長,季度營業額為15億美元,同比增長49%,環比增長9%。

不過AMD的遊戲事業部和嵌入式事業部營收卻出現下滑。遊戲事業部本季度營業額為6.48億美元,同比下降59%,環比下降30%,主要原因是半定製業務收入減少。嵌入式事業部本季度營業額為8.61億美元,同比下降 41%,主要由於客户繼續調整庫存水平,營業額環比增加2%。

△圖源:截圖自AMD財報

MI300系列芯片的貢獻尤其顯著。“我們連續第三個季度交付了創紀錄的數據中心GPU收入,MI300季度收入首次超過10億美元。”蘇姿豐表示。

MI300系列芯片是AMD在2023年底推出的產品,包括MI300X和MI300A兩款芯片。其中MI300X是一款GPU加速器,而MI300A是集成CPU和GPU功能的APU(加速處理單元)。

民生證券發佈研報顯示,算力方面,MI 300X的TF32浮點運算性能為 653.7TFlops,FP16和BF16運算性能為1307.4TFlops,FP8和INT8的運算性能為 2614.9TFlops,均為英偉達H100的1.3倍。內存方面,MI 300X的內存配置是英偉達H100的2.4倍,峯值存儲帶寬是其2.4倍,在運行Bloom時的推理速度是 H100的1.6倍,運行Llama2時的推理速度是其1.4倍。功耗方面,MI300X的整體功耗控制在750W,相較英偉達H100也更具優勢。此外,在價格方面,蘇姿豐表示,MI300系列芯片購買和運營成本將會低於英偉達。

在第二季度財報的電話會議上,蘇姿豐提到,微軟擴大了對MI300X加速器的使用,以支持GPT-4 Turbo和多個聯合體服務,包括Microsoft 365 Chat、Word和Teams。微軟還成為第一個宣佈MI300X實例公共可用性的超大規模用户。

她表示,新的Azure VM利用了MI300X的計算性能和內存容量,並結合最新的ROCm軟件,在運行最新的邊緣模型(包括GPT-4)時提供了領先的推理價格性能。

除微軟擴大使用AMD的芯片外,7月30日,蘋果(AAPL.O)曾在一篇技術論文中表示,支撐其人工智能系統AppleIntelligence的兩個人工智能模型是在谷歌設計的雲端芯片上進行預訓練的。谷歌的張量處理單元最初是為內部工作負載而創建的,但現在正在得到更廣泛的採用。相關報道稱,在AI訓練方面,一些大型科技公司可能正在尋找並找到了英偉達圖形處理單元的替代品。

AMD和谷歌芯片的進一步成熟讓市場意識到英偉達的對手正在變強,英偉達股價也在7月30日暴跌7%,市值一夜蒸發近2000億美元。

華芯金通半導體產業研究院院長吳全告訴時代週報記者,蘋果在谷歌的雲端芯片上進行預訓練,更多是看重谷歌在深度學習和機器學習方面的速度、能效和數據優化等獨特優勢。

吳全認為,科技巨頭之間既有競爭也有合作,這種關係有時表現為交叉競爭和合作。例如,谷歌與蘋果的合作、AMD與微軟的合作,以及英偉達與Meta的合作。雖然它們在人工智能、GPU和TPU等領域有交集,但在具體的方向上往往存在差異,一定減少了直接競爭,併發揮了各自長處。

“這些公司之間的合作表明,在AI加速和大模型訓練方面,它們之間競爭是錯位的,合作空間大於競爭。”吳全説,預訓練過程是它們進行實驗的一部分,有助於探索AI的不同維度,無論是雲端還是終端應用,巨頭們都在尋求差異化發展。不過這種合作並不意味着任何一方會放棄與其他公司的合作。

供應鏈問題仍是挑戰

蘇姿豐預計,下半年MI300收入將在第三季度和第四季度繼續增加。AMD將繼續擴大現有客户的部署。

英偉達領先在前,AMD的優勢體現在哪裏?

蘇姿豐認為,MI300的一個重要特點是內存帶寬和內存容量在行業中處於領先地位。從推理角度來看,AMD早期部署的主要是推理,且表現出色。同時AMD正在優化ROCm軟件堆棧,讓客户更容易在AMD上進行訓練。

“我預計我們會繼續增加訓練的部署。推理將比訓練更大,但從AMD的角度來看,我認為推理和訓練都是增長機會。”蘇姿豐表示。

在吳全看來,AMD對比英偉達更“全面”。AMD提供了涵蓋CPU、GPU、NPU(神經處理單元)、DPU(數據處理單元)和MPE(多處理引擎)等一系列計算解決方案,這是AMD的一個顯著優勢。儘管全面性是優勢,但也可能帶來複雜性和成本上的挑戰。

從英偉達的角度看,其主要的“短板”可能在於CPU領域。英偉達的傳統強項在於GPU,但在CPU方面相對較弱。然而,英偉達也正努力彌補這一不足,積極拓展其CPU能力。

吳全提到,AMD的MI300系列在性能上與英偉達的H100系列芯片相差不大,可能在綜合性上沒有絕對優勢,但考慮到價格差異,AMD芯片仍可能更具性價比。可以説,價格因素很大可能促成了微軟和其他公司在AMD和英偉達之間做出選擇。

當然,微軟不僅使用AMD的芯片,同時也採用英偉達的產品,這體現了市場應用的多元化。“隨着AI和高性能計算(HPC)需求的不斷增長,企業開始尋求更靈活的算力配置。過去,對高端算力的需求普遍,但隨着AI應用的普及,市場對性能中等或平抑算力的需求日益增大。這就形成了所謂的‘橄欖型’需求分佈,意味着中端市場的需求正在擴大,而不僅是高端市場。”吳全表示。

△圖源:圖蟲創意

不過,供應鏈問題仍是AMD面臨的一大挑戰。蘇姿豐表示,公司正在努力改善供應鏈狀況,預計下半年供應會繼續增加。儘管如此,MI300整體供應鏈緊張,預計到2025年仍將如此。

AMD還宣佈將在今年晚些時候推出MI325。MI325X將利用與MI300相同的基礎設施,提供兩倍的內存容量和1.3倍的峯值計算性能。另外,AMD計劃在2025年推出基於新CDNA 4架構的MI350系列,該架構有望實現比CDNA 3高出35倍的性能提升,將與英偉達的Blackwell解決方案競爭。2026年,AMD計劃發佈MI400系列,由CDNA “Next”架構驅動。

蘇姿豐表示,下半年數據中心將繼續是收入增長的主要驅動力,毛利率將繼續提高。而從長期來看,MI300的毛利將超過公司平均水平。AMD預計數據中心GPU收入將在2024年超過45億美元,高於4月份的40億美元預期。

記者丨郭美婷

編輯丨林銘銘

值班丨森 森

-END-