世界金融危機的風險,美聯儲降息預期越高,美股日股越跌_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

7月11日開始,市場對美聯儲降息預期越高,美股和日股反而跌越狠。

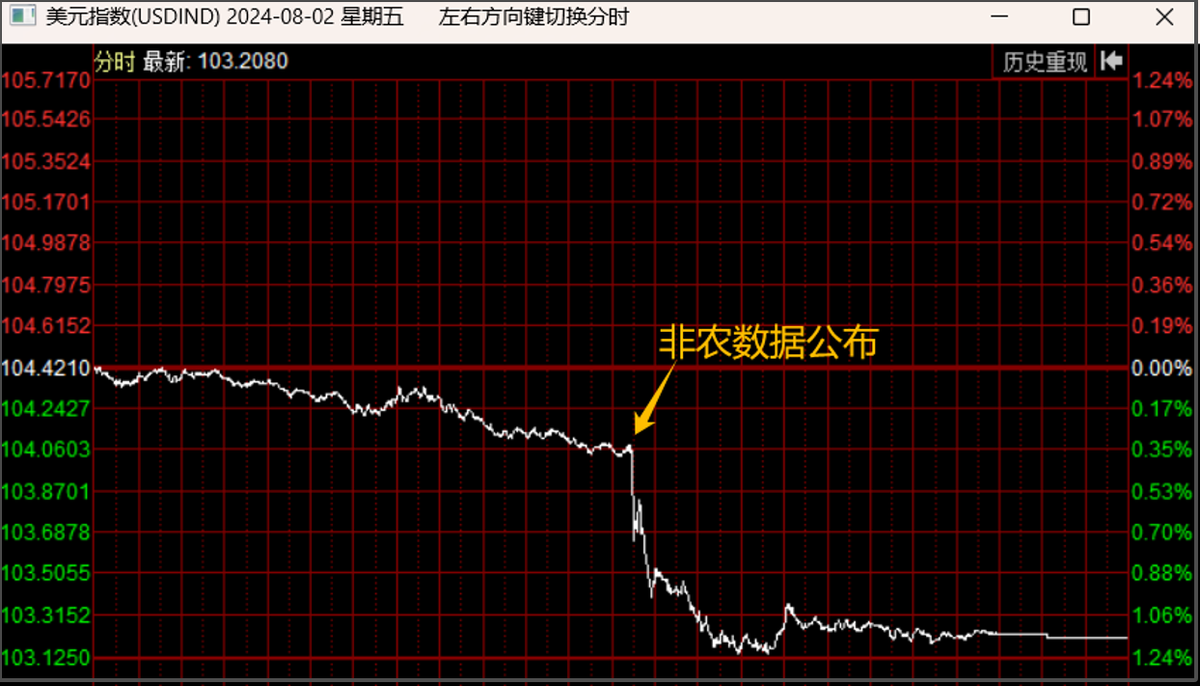

比如,8月2日晚上,美國公佈的7月非農就業人數只有11.4萬人,遠低於市場預期的17.5萬人,也低於上一個月的20.6萬人。

而且美國7月失業率也上升到4.3%,已經連續4個月上升

這個數據一公佈,市場再次大幅提高美聯儲降息預期。

本來市場已經預期美聯儲9月100%降息25基點。

這次非農數據公佈後,市場甚至開始預期美聯儲9月有可能直接降息50基點。

市場對降息預期升温,美元指數自然是應聲大跌,這個不奇怪。

但問題是,美股也是應聲大跌。

但問題是,美股也是應聲大跌。

納斯達克盤前期貨指數顯示,在20點30分非農數據公佈後,隨着美聯儲降息預期升温,納斯達克反而應聲跳水,加劇原本的下跌走勢。

這是7月11日開始,就一直存在的反常現象。

這是7月11日開始,就一直存在的反常現象。

美股和日股這波大跌,是開始於7月11日。

這是因為,7月11日,美國公佈的通脹數據降温,這讓市場徹底肯定美聯儲9月降息預期,結果美元大跌,日本央行趁機出手干預,結果日元開始這波大幅升值。

美聯儲降息預期提高,對應這個匯率走勢是正常的。

但是,以前美聯儲降息預期提高,日股和美股是會基於降息預期上漲。

過去這一年多,日股和美股漲幅那麼大,其中一個原因就是基於降息的炒作。

然而這次,日股和美股反而因為美聯儲降息預期提高而大跌。

這是比較典型的“買預期賣事實”。

於是7月11日開始,市場越肯定美聯儲會降息,美股和日股反而跌越狠。

美股和日股在7月11日不約而同的創出歷史新高後開始大跌。

納斯達克7月11日至今,累計跌幅達到10%;

日本股市從7月11日至今,累計下跌15%;把今年2月以來的漲幅跌沒了。

之前市場提高美聯儲降息預期,美股漲,是因為距離美聯儲真正降息還遠,市場還有炒作預期的空間。

現在市場徹底肯定美聯儲降息預期,美股跌,是因為美聯儲真的要降息了。

然後我看到有不少人把這波美股和日股大跌,歸因於日本央行7月31日加息的事情。

確實,7月31日日本央行加息,是加速日股下跌,所以日股最近跌幅也比美股大。

但日本央行加息,影響更大的是日股,對美股影響沒那麼大。

而且日股和美股是從 7月11日開始跌,而不是從7月31日開始跌。

現在這波美股和日股下跌,主要原因還在於美聯儲貨幣政策的變化,日本央行加息也是受美國影響下的結果,只是起到加速下跌的效果,而不是導致下跌的主要原因。

無視美聯儲加息到5.25%的巨大影響,説日本加息到0.25%是對美國發動金融版的珍珠港偷襲,導致美股大跌,這種説法並不靠譜。

比如,我經常看到一種説法,有人説日本2000年加息,戳破美國互聯網泡沫。日本2007年加息,導致美國次貸危機爆發。

這是比較典型的混淆因果。

這就好比,我先推倒了A,然後再推倒了B。然後有人就説A倒下了,才導致B倒下,而無視了是我推倒了A和B。變成A倒下了,是B倒下的原因。

美聯儲加息到5.25%,並且長期維持高利率,才是有可能爆發世界金融危機的主要原因。

日本會選擇加息,根本原因也是美聯儲激進加息,導致美日利差過大,進而導致匯率大幅貶值,日本為了挽救匯率,才不得不加息。

所以,美聯儲激進加息,迫使日本加息,同時引發金融危機。

可以説,日本被迫加息,是金融危機爆發的徵兆,但不能説日本加息導致金融危機爆發。

這個歸因還是得清晰。

以史為鑑,我們可以看看2000年互聯網泡沫和2008年次貸危機的爆發過程。

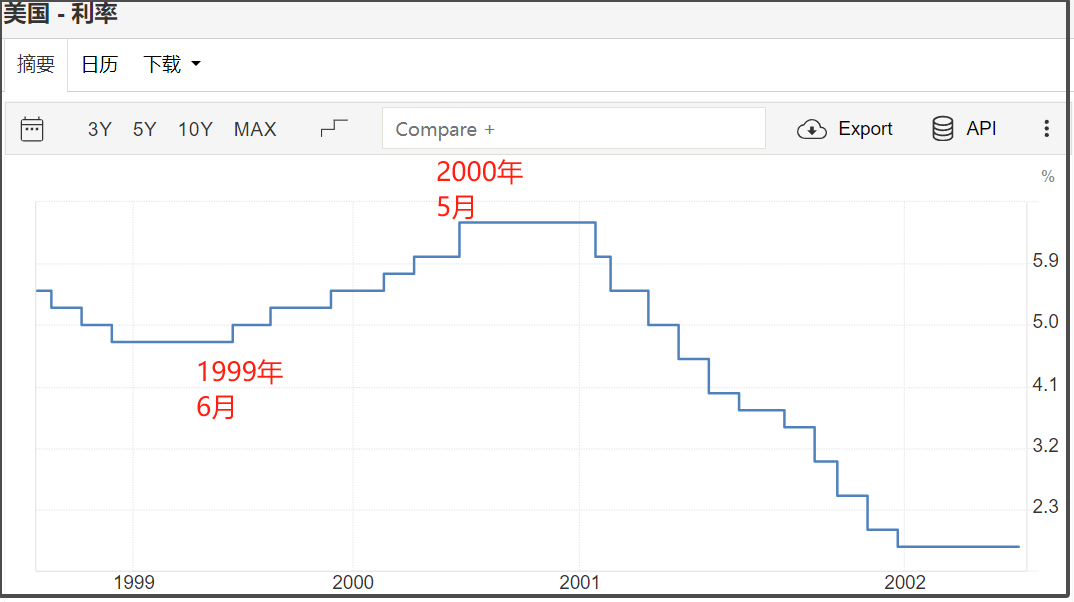

1999年6月,美聯儲開始新一輪加息,利率從4.75%加息到6.5%;

在美聯儲開始加息後,納斯達克反而一路瘋漲。

在美聯儲開始加息後,納斯達克反而一路瘋漲。

一直漲到2000年3月,摸到歷史大頂後,才開始一路暴跌。

納斯達克2000年4月開始暴跌時,美聯儲已經到了加息尾聲。

納斯達克2000年4月開始暴跌時,美聯儲已經到了加息尾聲。

2000年5月,美聯儲停止加息。

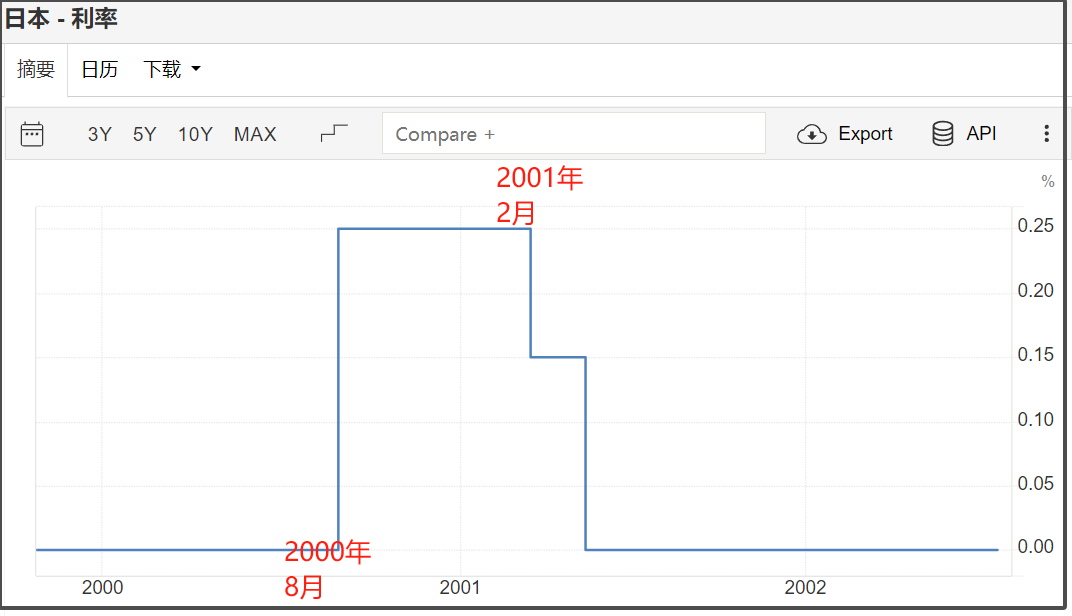

2000年8月,日本加息25基點,從0利率加息到0.25%;

然後有人就説,日本加息戳破2000年互聯網泡沫,這顯然是錯誤歸因。

然後有人就説,日本加息戳破2000年互聯網泡沫,這顯然是錯誤歸因。

是美聯儲1999年開始的激進加息,戳破2000年互聯網泡沫。

2001年1月,美聯儲開始降息。

2001年2月,日本也開始降息。

2001年12月,美聯儲停止降息,利率從6.5%降息到1.75%;

但這時候納斯達克已經連續腰斬兩次,互聯網泡沫被徹底戳破。

美聯儲遵循一貫的收割套路。

先大放水製造繁榮,形成資產價格泡沫化。

再加息製造金融危機,戳破資產價格泡沫。

等資產價格大幅降低後,再降息放水抄底白菜價資產。

再來看看2008年次貸危機爆發的過程。

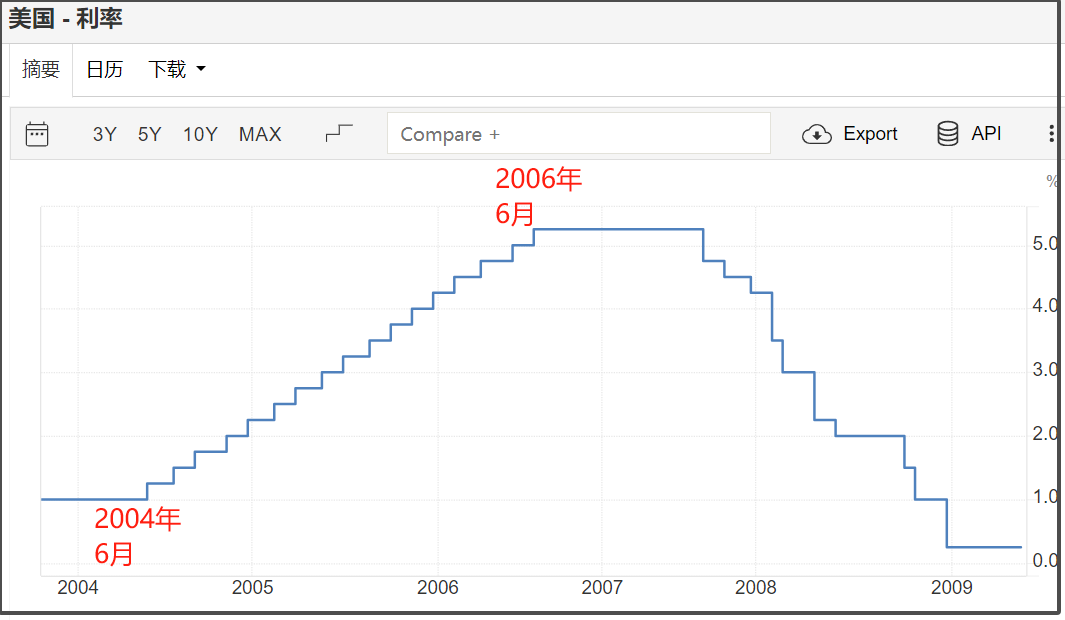

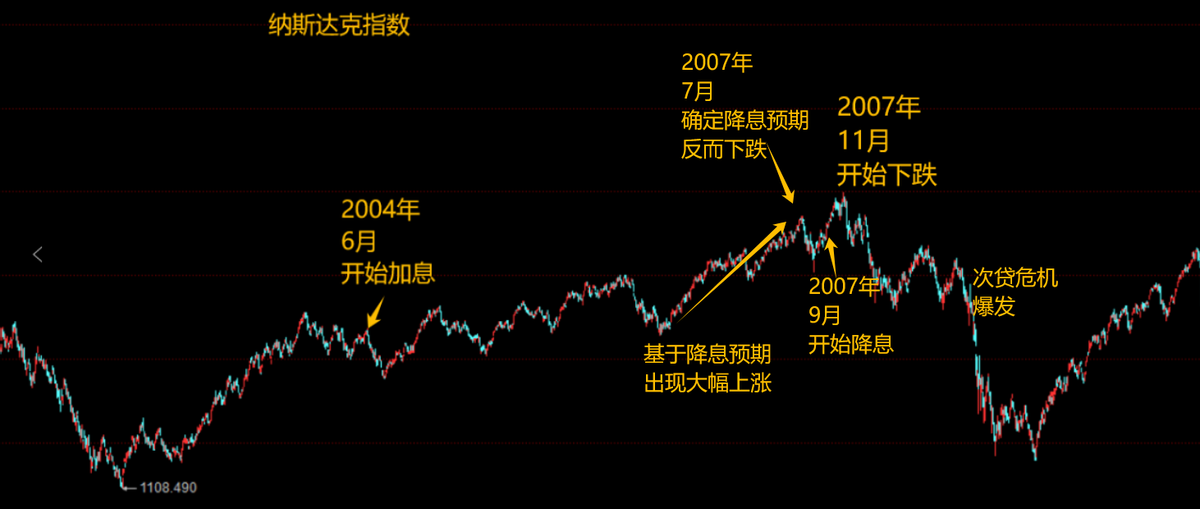

2004年6月,美聯儲開始新一輪激進加息週期;

2006年6月,美聯儲暫停加息。

2006年6月,美聯儲暫停加息。

本輪加息週期持續兩年,美聯儲一共加息17次,利率從1%加息到5.25%;

2006年7月,日本加息。

2007年2月,日本停止加息。

本輪加息週期,日本持續半年,一共加息兩次,從0利率加息到0.5%利率。

結果有人就説,日本2006年加息,導致次貸危機爆發。

但很顯然,美聯儲2006年開始連續加息17次,激進加息到5.25%利率,才是戳破次貸危機泡沫的主要原因之一。

日本2006年加息,只是迫於美聯儲加息壓力,是美聯儲加息附帶的一個結果。

2007年9月,美聯儲開始降息。

我們再來看看,美股在2004年-2008年,這一輪加息-降息-金融危機爆發的過程表現。

納斯達克指數在2004年6月開始加息後,有過一波下跌,但很快就頂着美聯儲加息,一路上漲。

2006年6月,美聯儲暫停加息後,美股反而出現一波較大幅度下跌。

2006年6月,美聯儲暫停加息後,美股反而出現一波較大幅度下跌。

但很快,美股就基於降息預期,開始新一輪大幅上漲。

2007年7月,市場確定美聯儲9月即將開始降息的預期,美股反而出現一波較大跌幅。

2007年9月,美聯儲開始降息後,美股出現最後一波趕頂,一路漲到2007年10月觸頂。

然後2007年11月,美股開始下跌。

2008年次貸危機全面爆發。

不過需要注意,次貸危機早在2007年就已經開始了。

2007年2月,滙豐控股為在美次級房貸業務增18億美元壞賬撥備。

2007年4月,美國第二大次級抵押貸款機構新世紀金融公司宣佈破產。

2007年8月,房地產投資信託公司American Home Mortgage宣佈破產。

法國最大銀行巴黎銀行宣佈捲入美國次級債。

歐洲央行開始出手干預。

2007年8月14日,美國、歐洲和日本三大央行再度注入超過720億美元救市。

所以,美聯儲2007年9月降息之前,實際上次貸危機已經爆發了。

但我們可以看到,美股當時是在次貸危機已經明顯有爆發跡象的情況下,仍然一路趕頂漲到2007年10月,才開始下跌。

所以,不要覺得股市漲,經濟就好,金融就沒問題。

甚至可能已經出現明顯金融危機信號,但股市仍然會趕頂式上漲的現象。

此外,金融危機並非事先毫無徵兆,突然就爆發。人們往往習慣説,大家都在説金融危機時,金融危機反而不會爆發。得等沒人説金融危機時,才會突然爆發金融危機。

但實際上,金融危機往往是有徵兆的。

2008年次貸危機,也不是突然就爆發,是2007年就已經有很多危險的信號,都已經迫使美聯儲不得不緊急出手救市,開始大幅降息。

所以,並不是美聯儲2007年降息之後,次貸危機才爆發。

準確説是次貸危機的爆發,迫使美聯儲不得不大幅降息。

我在去年也梳理過一份美聯儲1980年以來,歷次加息週期到金融危機爆發的時間表。

過去這40多年,每次美聯儲加息到5%以上,都會引發金融危機,無一例外。

我們可以再看看這個表格。

簡單總結一下:

簡單總結一下:

美聯儲1980年激進加息到20%,1981年6月開始大幅降息,1982年拉美債務危機爆發。

1988年開始加息,1989年開始降息,1990年日本泡沫破裂。

1994年開始加息,1995年開始降息,1997年亞洲金融危機爆發。

1999年開始加息,2000年互聯網泡沫破裂,2001年開始降息。

2004年開始加息,2007年開始降息,2008年次貸危機爆發。

可以看到,除了2000年互聯網泡沫是在加息途中爆發金融危機,其他4次金融危機,都是在降息之後爆發的。

所以,去年我就給出一個結論。

美聯儲激進加息超過5%利率,那麼首次加息的2-4年內是有較大可能爆發金融危機。

並且,反而美聯儲降息時,或者降息後,才是比較有可能爆發金融危機的時間點。

所以,我們看2008年次貸危機爆發前,美股的歷史走勢,通過這樣的覆盤,我們看現在美股的走勢,就不會感到意外,這都是在歷史上發生過的事情。

當然,我也一直強調,歷史會有相似性,但不會完全照搬歷史,我們也不能刻舟求劍,但也不能完全無視歷史走勢。

歷史是在週期循環中螺旋前進,會有相似性,但也不會完全一樣,可以參考,但不能照搬。

由於當前美債問題和美國財政惡化是極其嚴重,所以,這次金融危機爆發,應該是跟1974年和1929年媲美的世界金融危機,並不是1980年以來,基於美國對外收割需求,去刻意製造的局部金融危機。

這個疊加當前國際局勢、地緣形勢,確實是有很大可能爆發世界金融危機。

我個人是認為,世界金融危機本來在2020年3月就已經爆發,但因為當時美聯儲無限印鈔,強行把危機拖後。

2022年美聯儲開始激進加息後,世界金融危機已經有爆發的跡象。

但過去一年,又靠AI狂潮帶來的泡沫化瘋漲,強行又續了一把命,但這並沒有解決這輪金融危機背後最根本的美債危機。

所以,不管如何延後,這輪世界金融危機,還是有可能在2024年-2026年這個時間段內爆發。

對此,我們還是需要做好個人預期管理,有一些提前準備和心理預期,這兩年還是多多提高風險意識,謹慎為好。

本文來源“大白話時事”公眾號。

作者:星話大白。